Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Avd. 89. KOSTNADSFRÅGOR VID VÄG- OCH VATTENBYGGNADER

89:8

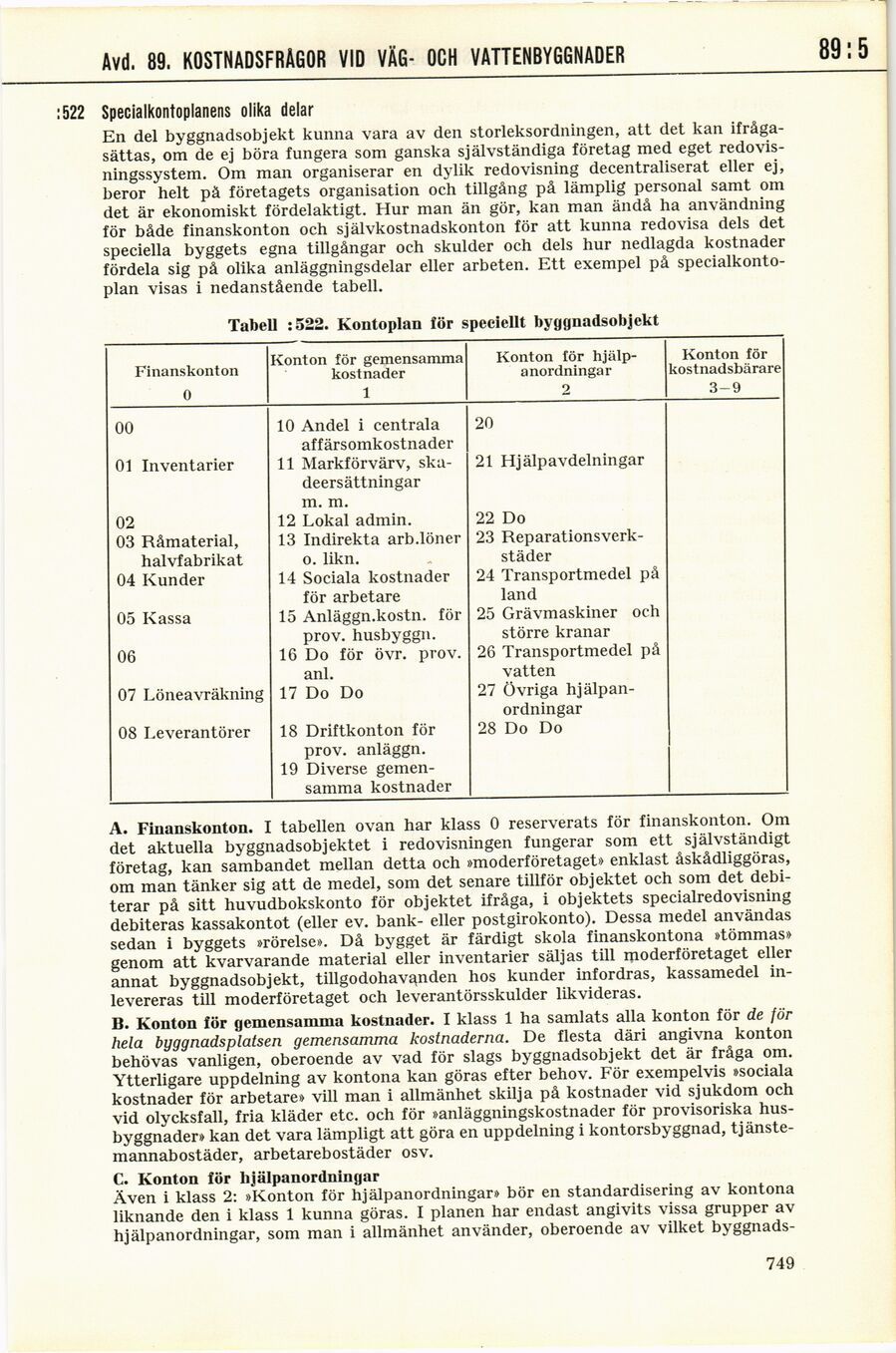

522 Specialkontoplanens olika delar

En del byggnadsobjekt kunna vara av den storleksordningen, att det kan

ifrågasättas, om de ej böra fungera som ganska självständiga företag med eget

redovisningssystem. Om man organiserar en dylik redovisning decentraliserat eller ej,

beror helt pä företagets organisation och tillgång på lämplig personal samt om

det är ekonomiskt fördelaktigt. Hur man än gör, kan man ändå ha användning

för både finanskonton och självkostnadskonton för att kunna redovisa dels det

speciella byggets egna tillgångar och skulder och dels hur nedlagda kostnader

fördela sig på olika anläggningsdelar eller arbeten. Ett exempel på

specialkontoplan visas i nedanstående tabell.

Tabell :522. Kontoplan för speciellt byggnadsobjekt

Finanskonton 0 Konton för gemensamma kostnader 1 Konton för

hjälpanordningar 2 Konton för kostnadsbärare 3-9

00 10 Andel i centrala affärsomkostnader 20

01 Inventarier 11 Markförvärv,

skadeersättningar m. m. 21 Hjälpavdelningar

02 12 Lokal admin. 22 Do

03 Råmaterial, halvfabrikat 13 Indirekta arb.löner o. likn. 23

Reparationsverkstäder

04 Kunder 14 Sociala kostnader för arbetare 24 Transportmedel på land

05 Kassa 15 Anläggn.kostn. för prov. husbyggn. 25 Grävmaskiner och större kranar

06 16 Do för övr. prov. anl. 26 Transportmedel på vatten

07 Löneavräkning 17 Do Do 27 Övriga

hjälpanordningar

08 Leverantörer 18 Driftkonton för prov. anläggn. 28 Do Do

19 Diverse

gemensamma kostnader

A. Finanskonton. I tabellen ovan har klass 0 reserverats för finanskonton. Om

det aktuella byggnadsobjektet i redovisningen fungerar som ett självständigt

företag, kan sambandet mellan detta och »moderföretaget» enklast åskådliggöras,

om man tänker sig att de medel, som det senare tillför objektet och som det

debiterar på sitt huvudbokskonto för objektet ifråga, i objektets specialredovisning

debiteras kassakontot (eller ev. bank- eller postgirokonto). Dessa medel användas

sedan i byggets »rörelse». Då bygget är färdigt skola finanskontona »tömmas»

genom att kvarvarande material eller inventarier säljas till moderföretaget eller

annat byggnadsobjekt, tillgodohav^den hos kunder infordras, kassamedel

inlevereras till moderföretaget och leverantörsskulder likvideras.

B. Konton för gemensamma kostnader. I klass 1 ha samlats alla konton för de för

hela byggnadsplatsen gemensamma kostnaderna. De flesta däri angivna konton

behövas vanligen, oberoende av vad för slags byggnadsobjekt det är fråga om.

Ytterligare uppdelning av kontona kan göras efter behov. För exempelvis »sociala

kostnader för arbetare» vill man i allmänhet skilja på kostnader vid sjukdom och

vid olycksfall, fria kläder etc. och för »anläggningskostnader för provisoriska

husbyggnader» kan det vara lämpligt att göra en uppdelning i kontorsbyggnad,

tjänstemannabostäder, arbetarebostäder osv.

C. Konton för hjälpanordningar

Även i klass 2: »Konton för hjälpanordningar» bör en standardisering av kontona

liknande den i klass 1 kunna göras. I planen har endast angivits vissa grupper av

hjälpanordningar, som man i allmänhet använder, oberoende av vilket byggnads-

749

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}