Full resolution (JPEG) - On this page / på denna sida - Bokföring ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Bokföring

Bokföring

Sj = sjuk ......................................................gård

P = permitterad A T b C t S t i d S 1 i S t a

A •– ackord ............................... månad 19.........

N:o Arbetarens namn Arbetstimmar Anm.

112 3 4 5 6 | 7 8 j 9 10 lt|12|13|14 15 1B|17|18|19|20|21[22|23|24 25 2(i 27 28|29|30:.’il| S:a

bokföringssystem kom till användning för att samla

affärshändelserna från kassabok och memorial för

journalisering på de olika kontona i huvudboken.

Noteringarna, som införts i inventeringsbok och i

grundnoteringsböckerna sammanföras i systematisk

ordning för bokslutet vanligen i en särskild bok,

huvudbok eller kapitalbok. Den uppställes efter den dubbla

B:s princip, varvid särskilda räkningar eller konton

uppläggas för personer, med vilka mellanhavande!

skall kontrolleras, samt för varje förmögenhetsdel eller

driftsgren, vars ekonomiska förändringar särskilt skola

fastställas. På ett kontos vänstra sida, debet, noteras

vad kontot mottagit och skall belastas för och på dess

högra sida, kredit, vad det lämnat och skall gottskrivas

för. Framför posterna i debet skrives vanligen An =

från eller kreditor, framför posterna i kredit Per = till

eller debitor. An framför ett kontonamn betyder alltså,

att ifrågavarande konto skall krediteras, Per framför

kontonamnet, att kontot skall debiteras.

Ex. Per Inventarier

An Kassa Kronor 150: —

anger, att Inventariers konto skall debiteras och Kassa

konto skall krediteras för kr. 150: —. Ofta utskrives ej

An och Per i B.

Varje bokföringspost kommer alltså i huvudboken

att bli bokförd två» gånger, varvid ett konto blir

debiterat och samma eller ett annat konto krediterat.

Kontrollen av noteringarna i huvudboken underlättas

därigenom och kan lämpligen genomföras på s. k.

ràbalanstablå eller i en balansbok.

Antalet konton bestämmes av rörelsens resp.

bokslutets omfattning. Redovisningen på kontona kan antingen

ske i slutsummor från grundnoteringsböckerna eller

också kunna de olika bokföringsposterna specificeras

på kontona, varigenom huvudboken blir mera

upplysande.

Avräkningsboken (reskontran) kan utgöra en del av

huvudboken, men utgör i allmänhet en systematisk

specifikation av ett eller ett par konton i huvudboken,

på vilka kreditaffärerna med diverse personer föras.

Avräkningsboken upptager konton för alla eller

grupper av personer, med vilka man vill kontrollera sina

mellanhavanden. Ett reskontrakonto kan även

uppläggas för person, vars totalinköp eller

totalförsäljningar skola kontrolleras. Uppgifterna till

avräkningsboken erhållas vid den löpande B. från

grundnoteringsböckerna.

Varu- och kreatursredovisningen kan ordnas på

flera sätt. Redovisningen dag för dag sker lämpligen

på lösblad, upplinjerade i tabellform. Ett lösblad

användes för varje varu- eller kreatursslag. Även

särskilda förråds- och ladugårds journaler användas.

Varje vecka eller månad avslutas dylika lösblad eller

journaler och summorna överföras till

årssamman-drag, varu- och kreaturs journal, med samma

uppställning som lösbladen och journalerna. Dylik

varu-och kreatursredovisning genomföres endast vid B.

med utvidgat bokslut och bör omfatta omsättningen

av spannmål, foder, gödselmedel, mjölk, andra

produkter, kreatur samt foder- och betesdagar.

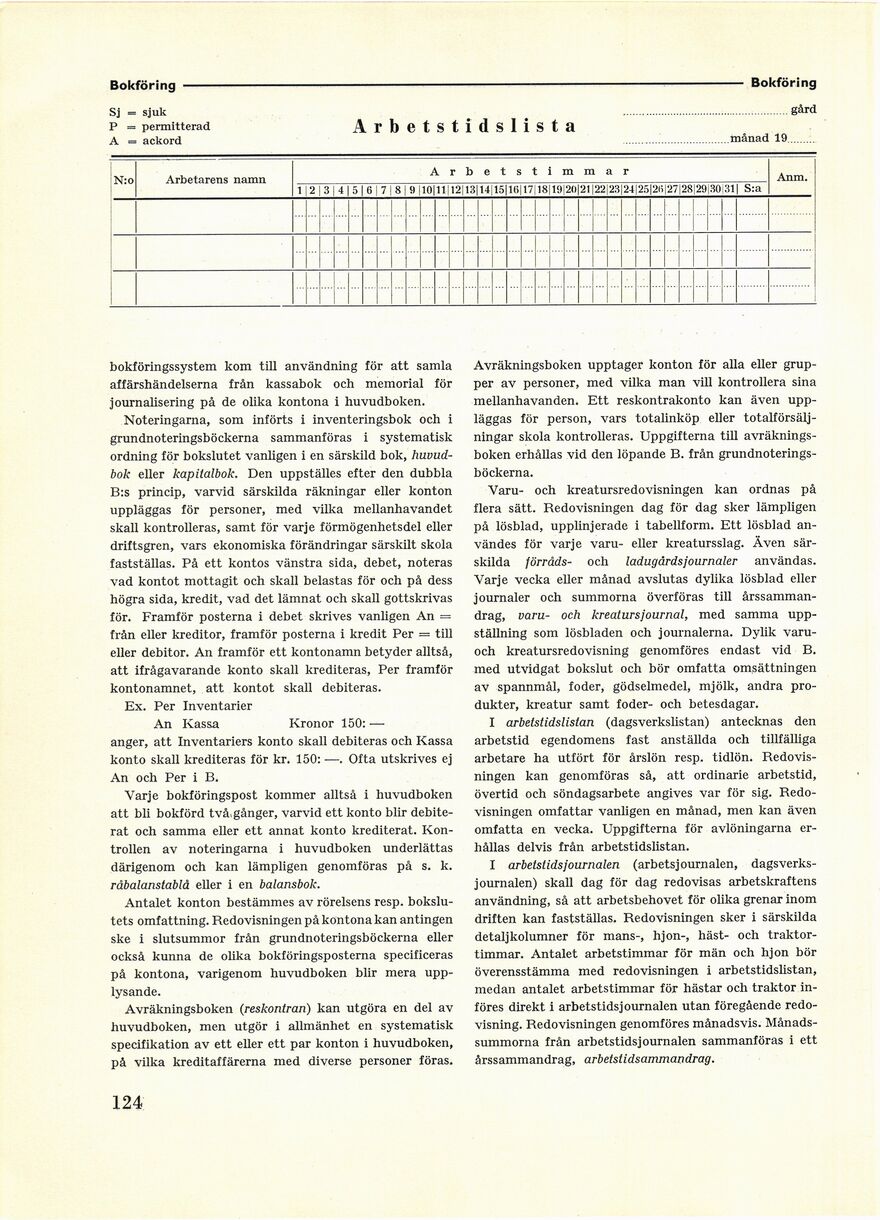

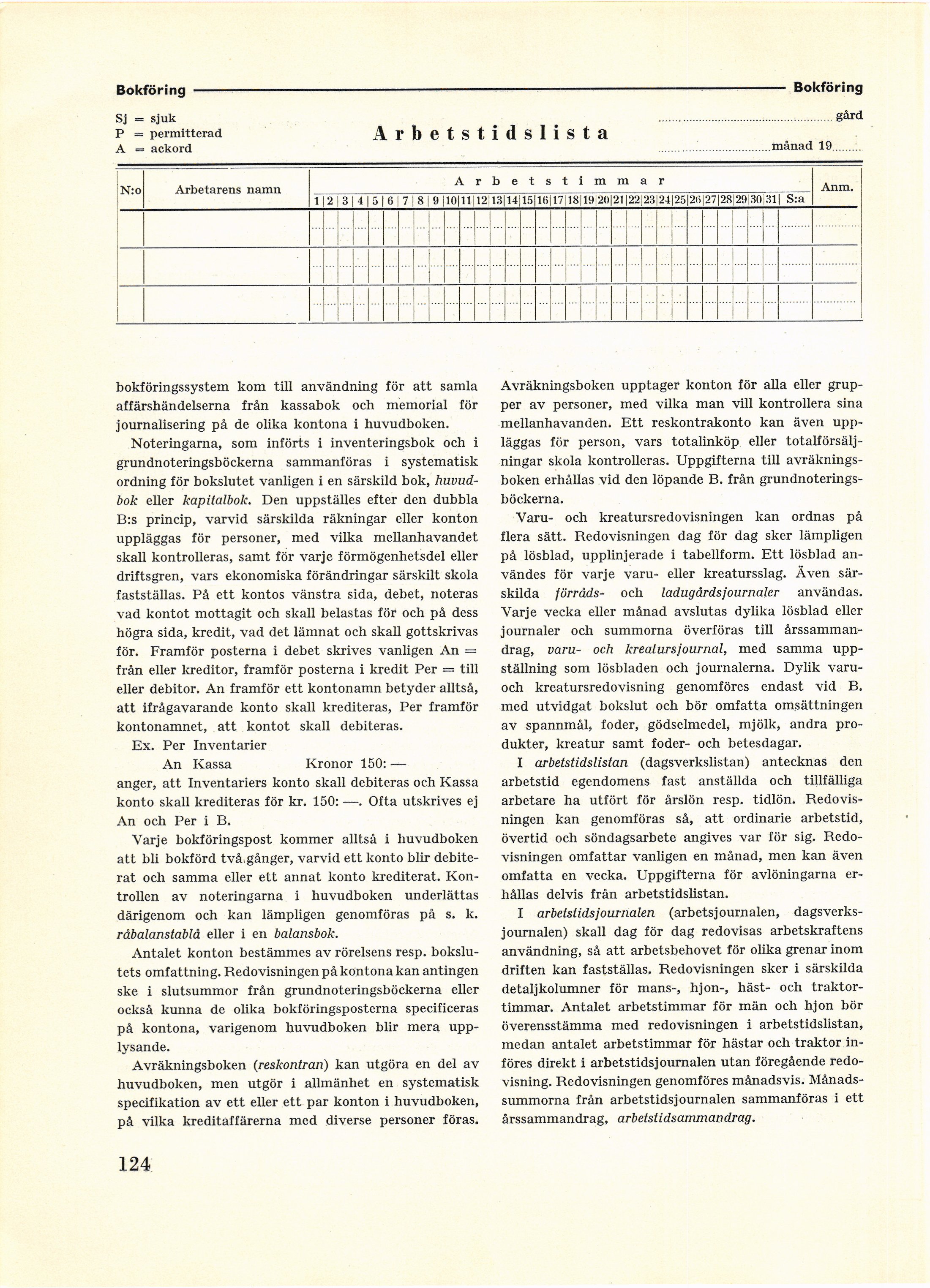

I arbetstidslistan (dagsverkslistan) antecknas den

arbetstid egendomens fast anställda och tillfälliga

arbetare ha utfört för årslön resp. tidlön.

Redovisningen kan genomföras så, att ordinarie arbetstid,

övertid och söndagsarbete angives var för sig.

Redovisningen omfattar vanligen en månad, men kan även

omfatta en vecka. Uppgifterna för avlöningarna

erhållas delvis från arbetstidslistan.

I arbetstidsjournalen (arbetsjournalen,

dagsverksjournalen) skall dag för dag redovisas arbetskraftens

användning, så att arbetsbehovet för olika grenar inom

driften kan fastställas. Redovisningen sker i särskilda

detaljkolumner för mans-, hjon-, häst- och

traktor-timmar. Antalet arbetstimmar för män och hjon bör

överensstämma med redovisningen i arbetstidslistan,

medan antalet arbetstimmar för hästar och traktor

införes direkt i arbetstidsjournalen utan föregående

redovisning. Redovisningen genomföres månadsvis.

Månads-summorna från arbetstidsjournalen sammanföras i ett

årssammandrag, arbetstidsammandrag.

124

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}