Full resolution (TIFF) - On this page / på denna sida - Bank l. Bankanstalt

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

mot ränta fruktbargöra skatter, som genom offer,

testamenten o. d. hopats i templen.

Under den kristna tideräkningens första

århundraden gick den i många den "klassiska" forntidens

städer högt utvecklade penninghushållningen och

bankverksamheten mycket tillbaka, men kvarlefde dock

mångenstädes i Syd-Europa, framför allt i

norditalienska städer. Emellertid bildade de i katolska länder

ända till in i den s. k. nyare tiden vanliga

ränteförbuden ett mycket svårt hinder för egentliga bankers

uppkomst och verksamhet – enskilda personer kunde

lättare kringgå sådana förbud. Mot slutet af

medeltiden främjades bankverksamhetens återuppblomstring

af den mycket omfattande mässhandeln på många

platser i södra och mellersta Europa; ännu mer

af den allmännare öfvergång till penninghushållning

och "köphandel" (i st. f. betalningar och

byteshandel "in natura"), som bl. a. blef en följd af den

rikliga tillgången på ädla metaller, i synnerhet silfver,

ganska snart efter Columbus’ "upptäckt" af "den nya

världen"; samt icke minst

genom det bedröfliga

skick, hvari myntväsendet

i de flesta länder ej

mycket senare började komma

genom myntförsämringar

af flere slag, såsom

myntens hastiga nötning (till

följd af dålig

myntteknik), klippning och gång

efter annan, i fiskaliskt

syfte, afsiktligt minskade

halt af ädel metall –

med bibehållande af deras

nominella valör.

I österlandets gamla

kulturländer, långt före

vår tideräknings början

och sedan under den

klassiska forntiden, var det

ej ovanligt, att – till

undvikande af

penningförsändelser, som till följd af transportväsendets

dåliga beskaffenhet, stråtröfveri m. m. ofta voro

högeligen besvärliga, kostsamma och riskabla –

köpman, som på främmande ort sålt varor, lämnade

erhållna penningar till någon känd växlare i utbyte

mot ett bref af denne till affärsvän i eller nära

köpmannens hemort, med uppdrag att till köpmannen

själf eller af honom angifven person utbetala något

visst belopp i där på platsen gällande penningar;

hvarigenom sålunda samtidigt skedde växling eller

utbyte af skilda platsers penning- eller myntsorter.

Sådana betalningsuppdrag kommo väl sedermera

alltjämt här och där till användning äfven i det kristna

Europa, särskildt i sammanhang med den s. k.

mässhandeln. Men det var först inemot medeltidens slut

som man – tidigast i norra Italien – började att

genom speciella, strängare rättsföreskrifter särskilja

växel- eller växlingsbref (it. lettere di cambia) från

andra penninganvisningar. När detta skett, blef

växeldiskontering snart en alltmera omtyckt form af

utlåningsrörelse, först hos privata affärsmän (eller

öppna handelsbolag) utan eller med sedelutgifning,

därnäst hos sedelutgifvande banker (till en början

företrädesvis i England och Skottland). Andra, icke

sedelutgifvande, utan hufvudsakligen på räntebärande

passiv depositionsrörelse baserade lånebanker, hafva

knappast i något land uppkommit, än mindre kunnat

vinna någon afsevärd eller varaktig framgång förrän

i 19:e årh.

De banker, som uppstodo i kristna länder mot slutet

af medeltiden och närmast efter den nyare tidens

början, synas alla hafva varit växel- (eller växlings-),

deposito- och girobanker eller haft till sin enda

erkända uppgift – utom penningväxling, handel med

olika myntsorter o. d. – att emottaga deposita till

förvaring, speciellt penningar på räkning, från

hvilken kunde få verkställas betalningar genom

öfverföring af tillgodohafvande till annan persons räkning

i banken. Sådana voro t. ex. en i Barcelona år 1401

och ett par något senare i Valencia och Saragossa

grundade banker, sannolikt S:t Georgsbanken i Genova

(från 1407; den fanns till långt förut, men blott såsom

en korporation af genovesiska republikens

fordringsegare), säkert Banco di Rialto i Venezia (1587),

banken i Amsterdam (1609) och Hamburg (1619)

|

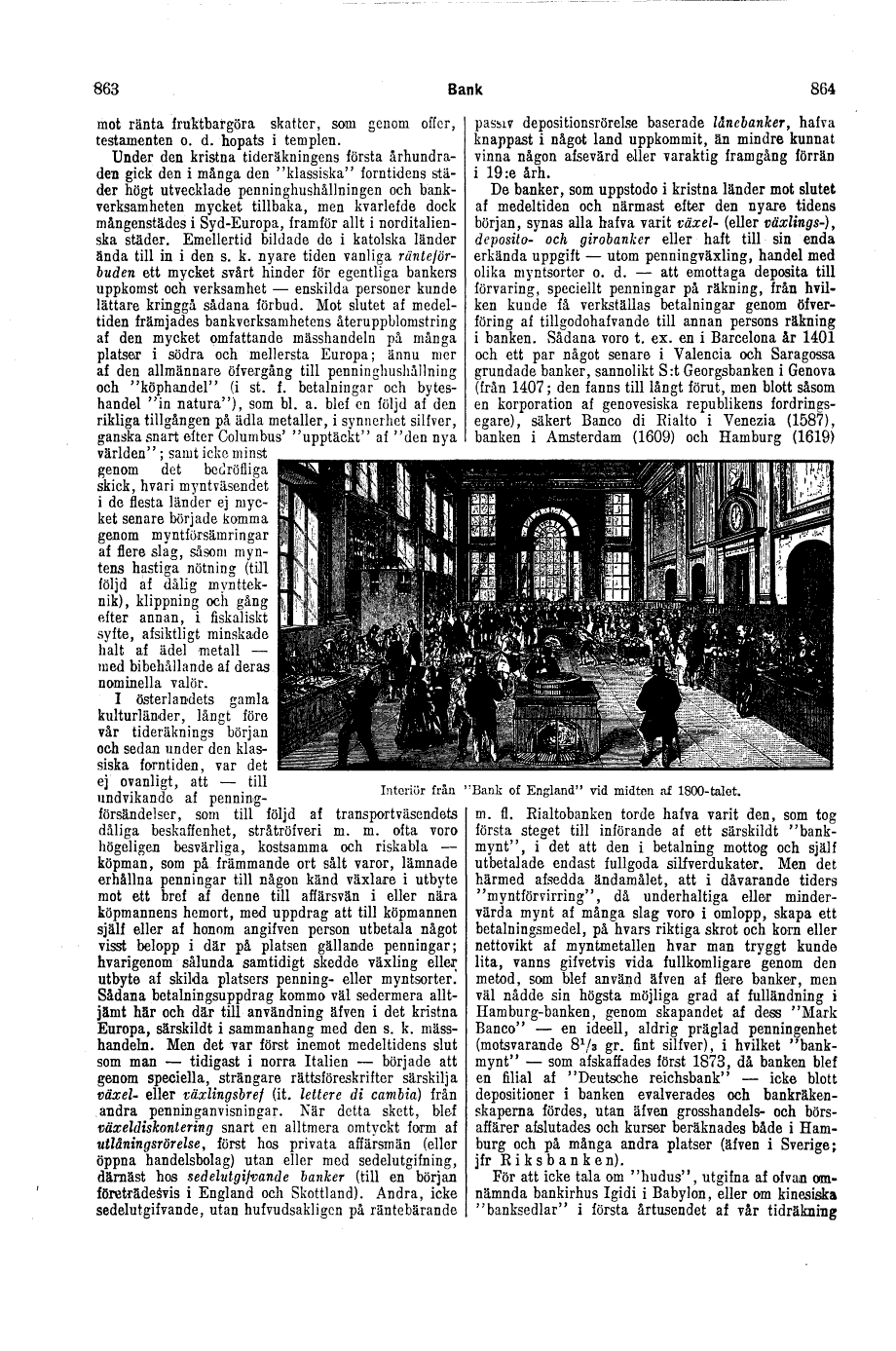

| Interiör från "Bank of England" vid midten af 1800-talet. |

<< prev. page << föreg. sida << >> nästa sida >> next page >>