Full resolution (TIFF) - On this page / på denna sida - Verdenskrigen (Økonomi og Erhvervspolitik.)

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

Laanet var det første udenlandske Statslaan siden

Krigen; Beløbet var 25 Mill. U. S. A. Dollars,

Renten var 8 % og Kursen 95. Laanet var

afdragsfrit i 5 Aar — derefter skulde det

afdrages med en Halvdel i 10 Aar fra 15. Apr.

1926 til Kurs 110, og den anden Halvdel i de

næste 10 Aar til Kurs 107 1/2. Laanet

konverteredes ved et nyt Laan (22. Juli 1925) til

5 1/2 %.

Ved L. 19. Decbr 1921 om Optagelse af

Statslaan i Udlandet bemyndigedes

Finansministeren til at udstede 6 % rentebærende

Statsobligationer for 30 Mill. U. S. A. Dollars og til

Kurs 90. Laanet skulde tilbagebetales efter 20

Aar til Kurs 105. Endelig skal endnu nævnes

L. 28. Marts 1923 om Udstedelse af

Statsobligationer til Dækning af Udgifter ved

Erhvervelse af indtægtsgivende Aktiver, hvorefter der

i Finansaaret 1922—23 og to følgende

Finansaar aarligt kan udstedes for 10 Mill. Kr.

Statsobligationer til højst 5 %. Obligationerne er

opsigelige fra Statens Side og afdrages i 40

Aar.

I Anledning af Valutavanskelighederne samt

Rekonstruktionen af Landmandsbanken paatog

Staten sig forskellige Forpligtelser, hvorom

nedenfor i Afsnittet om Børsforhold og

Pengevæsen.

Skatter og Afgifter. De stærkt

stigende Udgifter til de forskellige ordentlige og

især overordentlige Statsformaal kunde og

burde jo ikke dækkes alene ved Laan, hvorfor

Finansministerens Opgave blev den gennem

Forhøjelse og Omlægning af bestaaende

Skatter og ved Paalæg af nye at søge at

tilvejebringe Midler til Dækning af Udgifterne i saa

stort et Omfang som muligt. Ved

Forhandlingerne om Optagelsen af flere af de

forannævnte Statslaan blev der da ogsaa fremsat

Ønske om at skaffe Dækning for Udgifterne.

Finansministeren forelagde derfor den 24.

Februar 1915 tre Lovforslag, der tilsigtede at

give Statskassen de fornødne Midler.

Forslagene gennemførtes den 10. Maj 1915 som 1) L.

om Ændring i L. om. Arveafgift, efter

hvilken Afgiftssatserne, særlig for de store

Arvelodder, forhøjedes (beregnet Merindtægt

1 Mill. Kr.); ved L. 21. Decbr 1918 forhøjedes

Satserne yderligere, for fjernere Arvinger og

større Lodder til omkring det dobbelte af de

i L. af 1908 gældende, og ændredes paa ny ved

L. 10. Apr. 1922, der bl. a. indførte Afgifter af

Gaver paa over 2000 Kr. 2) L. om Ændring

i L. om Indkomst og Formueskat til

Staten, efter hvilken Indkomster over 6000

Kr. og Formuer over 30000 Kr. fik en

Forhøjelse (beregnet Merindtægt 2,5 Mill. Kr.) og

3) L. om overordentlig

Indkomstskat til Staten. Efter denne sidste Lov

skulde enhver her i Landet bosat Person for

Aarene 1915—16 og 1916—17, der ansættes til

en skattepligtig Indkomst af 8000 Kr. eller

derover, foruden den sædvanlige Indkomstskat

udrede 10 % af sin Merindkomst, maalt i

Forhold til Gennemsnitsindkomsten for

Skatteaarene 1912—13 til 1914—15. Selskaber

paalignedes en overordentlig Indkomstskat til Staten

med fra 8—20 % af Merindtægten, efter som

den skattepligtige Indkomst udgjorde fra 5 til

20 % af Aktiekapitalen. For saa vidt det kunde

godtgøres, at Merindtægten ikke hidrørte fra

Krigsindtægter, bortfaldt Skatten. Sidstnævnte

Lov ændredes paa ny ved L. 17. Maj 1916 til

en egentlig Merindtægtsbeskatning, idet enhver

Person, der for Skatteaaret 1916—17 ansættes

til en skattepligtig Indkomst af 6000 Kr. eller

derover, skulde udrede en overordentlig Skat

til Staten af de Beløb, hvormed den

skattepligtige Indkomst for dette Aar (1916—17)

oversteg Gennemsnittet af de tilsvarende

Indkomster for de to af Skatteaarene 1912—13 til

1914—15, i hvilke Indkomsten var højest.

Skatten udrededes af Merindtægter paa 2000 Kr.

og derover og beregnedes efter

Merindtægternes Størrelse med 1 %, og stigende indtil 25

% for Merindtægter paa 900000 Kr. og

derover. Indenlandske Selskaber med mere end

50000 Kr. i Aktiekapital blev under visse

Betingelser skattepligtige af deres Merindkomst,

og Skatten udrededes med fra 8—25 % af

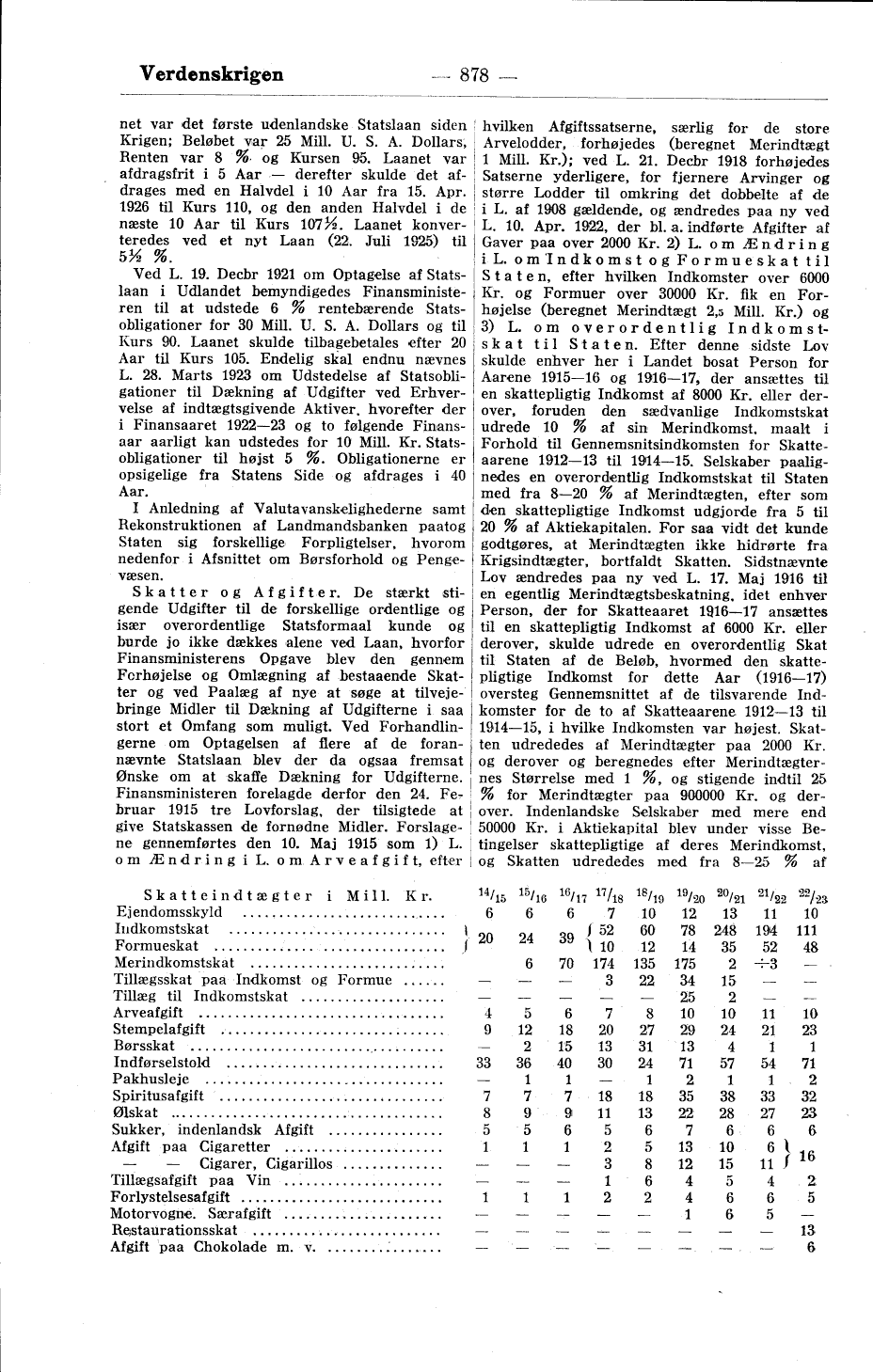

| Skatteindtægter i Mill. Kr. | 14/15 | 15/16 | 16/17 | 17/18 | 18/19 | 19/20 | 20/21 | 21/22 | 22/23 |

| Ejendomsskyld | 6 | 6 | 6 | 7 | 10 | 12 | 13 | 11 | 10 |

| Indkomstskat | } 20 | 24 | 39 { | 52 | 60 | 78 | 248 | 194 | 111 |

| Formueskat | 10 | 12 | 14 | 35 | 52 | 48 | |||

| Merindkomstskat | 6 | 70 | 174 | 135 | 175 | 2 | ÷3 | — | |

| Tillægsskat paa Indkomst og Formue | — | — | — | 3 | 22 | 34 | 15 | — | — |

| Tillæg til Indkomstskat | — | — | — | — | — | 25 | 2 | — | — |

| Arveafgift | 4 | 5 | 6 | 7 | 8 | 10 | 10 | 11 | 10 |

| Stempelafgift | 9 | 12 | 18 | 20 | 27 | 29 | 24 | 21 | 23 |

| Børsskat | — | 2 | 15 | 13 | 31 | 13 | 4 | 1 | 1 |

| Indførselstold | 33 | 36 | 40 | 30 | 24 | 71 | 57 | 54 | 71 |

| Pakhusleje | — | 1 | 1 | — | 1 | 2 | 1 | 1 | 2 |

| Spiritusafgift | 7 | 7 | 7 | 18 | 18 | 35 | 38 | 33 | 32 |

| Ølskat | 8 | 9 | 9 | 11 | 13 | 22 | 28 | 27 | 23 |

| Sukker, indenlandsk Afgift | 5 | 5 | 6 | 5 | 6 | 7 | 6 | 6 | 6 |

| Afgift paa Cigaretter | 1 | 1 | 1 | 2 | 5 | 13 | 10 | 6 | }16 |

| — — Cigarer, Cigarillos | — | — | — | 3 | 8 | 12 | 15 | 11 | |

| Tillægsafgift paa Vin | — | — | — | 1 | 6 | 4 | 5 | 4 | 2 |

| Forlystelsesafgift | 1 | 1 | 1 | 2 | 2 | 4 | 6 | 6 | 5 |

| Motorvogne. Særafgift | — | — | — | — | — | 1 | 6 | 5 | — |

| Restaurationsskat | — | — | — | — | — | — | — | — | 13 |

| Afgift paa Chokolade m. v. | — | — | — | — | — | — | — | — | 6 |

<< prev. page << föreg. sida << >> nästa sida >> next page >>