Full resolution (JPEG) - On this page / på denna sida - XVI. Självkostnadsberäkning, av Björn Ståhl - 2. Exempel på kostnadsberäkning vid en medelstor möbelfabrik (totalkalkyl) - Omkostnadsfördelningstablå. Fördelning av indirekta kostnader på kostnadsställen

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Självk ostnads b eräkning

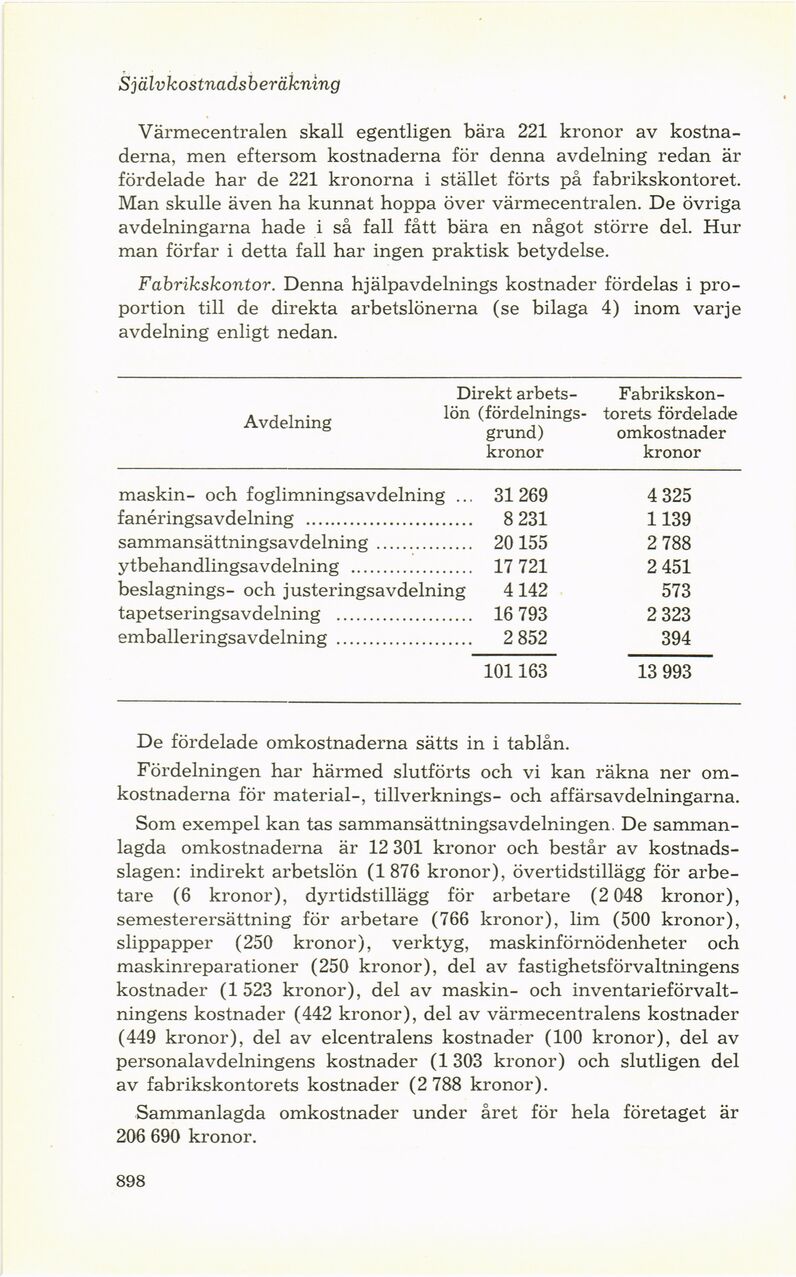

Värmecentralen skall egentligen bära 221 kronor av

kostnaderna, men eftersom kostnaderna för denna avdelning redan är

fördelade har de 221 kronorna i stället förts på fabrikskontoret.

Man skulle även ha kunnat hoppa över värmecentralen. De övriga

avdelningarna hade i så fall fått bära en något större del. Hur

man förfar i detta fall har ingen praktisk betydelse.

Fabrikskontor. Denna hjälpavdelnings kostnader fördelas i

proportion till de direkta arbetslönerna (se bilaga 4) inom varje

avdelning enligt nedan.

Avdelning Direkt

arbetslön (fördelnings-grund) kronor [-Fabrikskontorets-] {+Fabrikskon- torets+} fördelade omkostnader kronor

maskin- och foglimningsavdelning ... 31269 4 325

fanéringsavdelning ....................................................8 231 1139

sammansättningsavdelning ..............................20 155 2 788

ytbehandlingsavdelning ......................................17 721 2 451

beslagnings- och justeringsavdelning 4 142 573

tapetseringsavdelning ..........................................16 793 2 323

emballeringsavdelning ..........................................2 852 394

101163 13 993

De fördelade omkostnaderna sätts in i tablån.

Fördelningen har härmed slutförts och vi kan räkna ner

omkostnaderna för material-, tillverknings- och affärsavdelningarna.

Som exempel kan tas sammansättningsavdelningen. De

sammanlagda omkostnaderna är 12 301 kronor och består av

kostnadsslagen: indirekt arbetslön (1876 kronor), övertidstillägg för

arbetare (6 kronor), dyrtidstillägg för arbetare (2 048 kronor),

semesterersättning för arbetare (766 kronor), lim (500 kronor),

slippapper (250 kronor), verktyg, maskinförnödenheter och

maskinreparationer (250 kronor), del av fastighetsförvaltningens

kostnader (1523 kronor), del av maskin- och

inventarieförvaltningens kostnader (442 kronor), del av värmecentralens kostnader

(449 kronor), del av elcentralens kostnader (100 kronor), del av

personalavdelningens kostnader (1303 kronor) och slutligen del

av fabrikskontorets kostnader (2 788 kronor).

Sammanlagda omkostnader under året för hela företaget är

206 690 kronor.

898

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}