Full resolution (JPEG) - On this page / på denna sida - XVII. Bokföring, av Björn Ståhl - Mekanförbundets normalkontoplan och exempel på kontoförteckning för möbelfabrik - Allmänt

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Bokföring

Affärsbokföringen omfattar noteringar av affärshändelser, som

skett under året och därmed sammanhängande sammanställningar

och analyser vid årets slut, för att visa företagets ekonomiska

ställning och resultat. Det är denna del av redovisningen, som

faller under lagens bestämmelser och som fordrar revision. Den

kan avslutas fullt självständigt.

Självkostnadsbokföringen omfattar en noggrannare redovisning

av kostnaderna och analys av resultatet inom den egna

verksamheten. Man får här underlag för statistik över olika kostnadsslag

och kontroll av avdelningarnas kostnader. Vidare får man fram

påläggsdifferenser och får möjlighet att se vilken inverkan

sysselsättningsgraden har på omkostnaderna. Jämförelser mellan

för- och efterkalkyler kan även göras. Som nämnts, är det inte

nödvändigt att självkostnadsbokf öringen är inbyggd i övriga

bokföringen, utan det kan många gånger vara lämpligt, att föra den

skild från denna och i form av statistik, fördelningstablåer e. d.

Vid införandet av en kontoplan är det lämpligt att stegvis

införa de olika kontoklasserna och därvid först börja med

affärsbokföringens konton. Under tiden kan man undersöka hur

kostnadsberäkningen och kostnadskontrollen bör läggas upp och hur

kontona skall indelas efter avdelningar, produktslag etc. Därefter

kan redovisningen av de fördelade kostnaderna (från klass 2)

införas på olika avdelningar, produktslag etc. Samtidigt kan man

utprova i vilken form redovisningen skall praktiskt utföras

(fördelningstablåer, konton etc.). Först när tillräckliga erfarenheter

erhållits, kan man tänka sig övergå till en fullständig

kalkylerande bokföring.

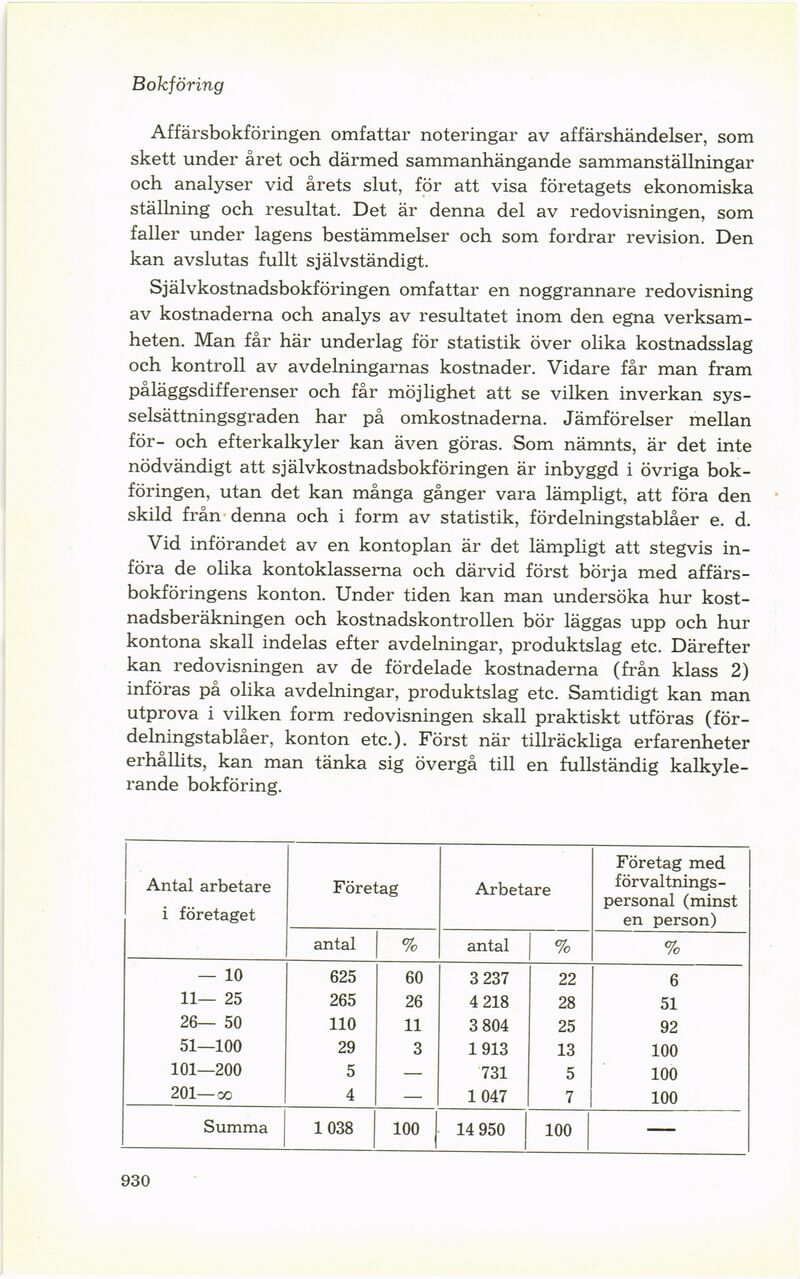

Antal arbetare i företaget Företag Arbetare Företag med

förvaltningspersonal (minst en person)

antal % antal % %

— 10 625 60 3 237 22 6

11— 25 265 26 4 218 28 51

26— 50 110 11 3 804 25 92

51—100 29 3 1913 13 100

101—200 5 — 731 5 100

201— oo 4 — 1047 7 100

Summa 1038 100 14 950 100 -

930

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}