Full resolution (JPEG) - On this page / på denna sida - XVII. Bokföring, av Björn Ståhl - Exempel på kontoförteckning för möbelfabrik

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

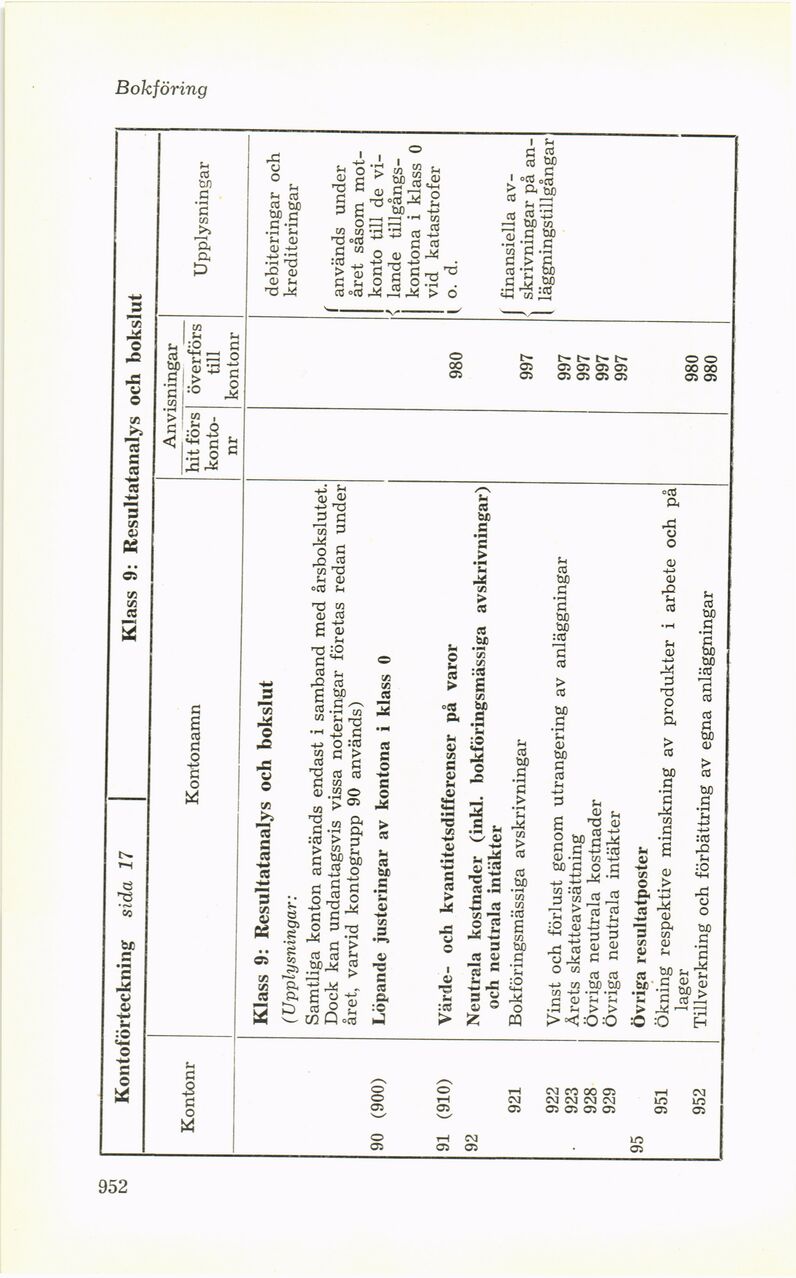

Kontoförteckning sida 17 Klass 9: Resultatanalys och bokslut

Kontonr Kontonamn Anvisningar Upplysningar

hit förs

kontonr överförs till kontonr

Klass 9: Resultatanalys och bokslut

(Upplysningar:

Samtliga konton används endast i samband med årsbokslutet.

Dock kan undantagsvis vissa noteringar företas redan under

året, varvid kontogrupp 90 används)

90 (900) Löpande justeringar av kontona i klass 0

91 (910) Värde- och kvantitetsdifferenser på varor 980

92 Neutrala kostnader (inkl. bokföringsmässiga avskrivningar)

och neutrala intäkter

921 Bokföringsmässiga avskrivningar 997

922 Vinst och förlust genom utrangering av anläggningar 997

923 Årets skatteavsättning 997

928 Övriga neutrala kostnader 997

929 Övriga neutrala intäkter 997

95 Övriga resultatposter

951 Ökning respektive minskning av produkter i arbete och på

lager 980

952 Tillverkning och förbättring av egna anläggningar 980

debiteringar och

krediteringar

används under

året såsom

mot-konto till de

vilande tillgångskontona i klass 0

vid katastrofer

o. d.

finansiella

avskrivningar på

anläggningstillgångar

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}