Full resolution (TIFF) - On this page / på denna sida - Häfte 26. 30 juni 1934 - Den finansiella redovisningens logik, av K. G. Hägerström

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

266 TEKNISK TIDSKRIFT 30 JUNI 1934

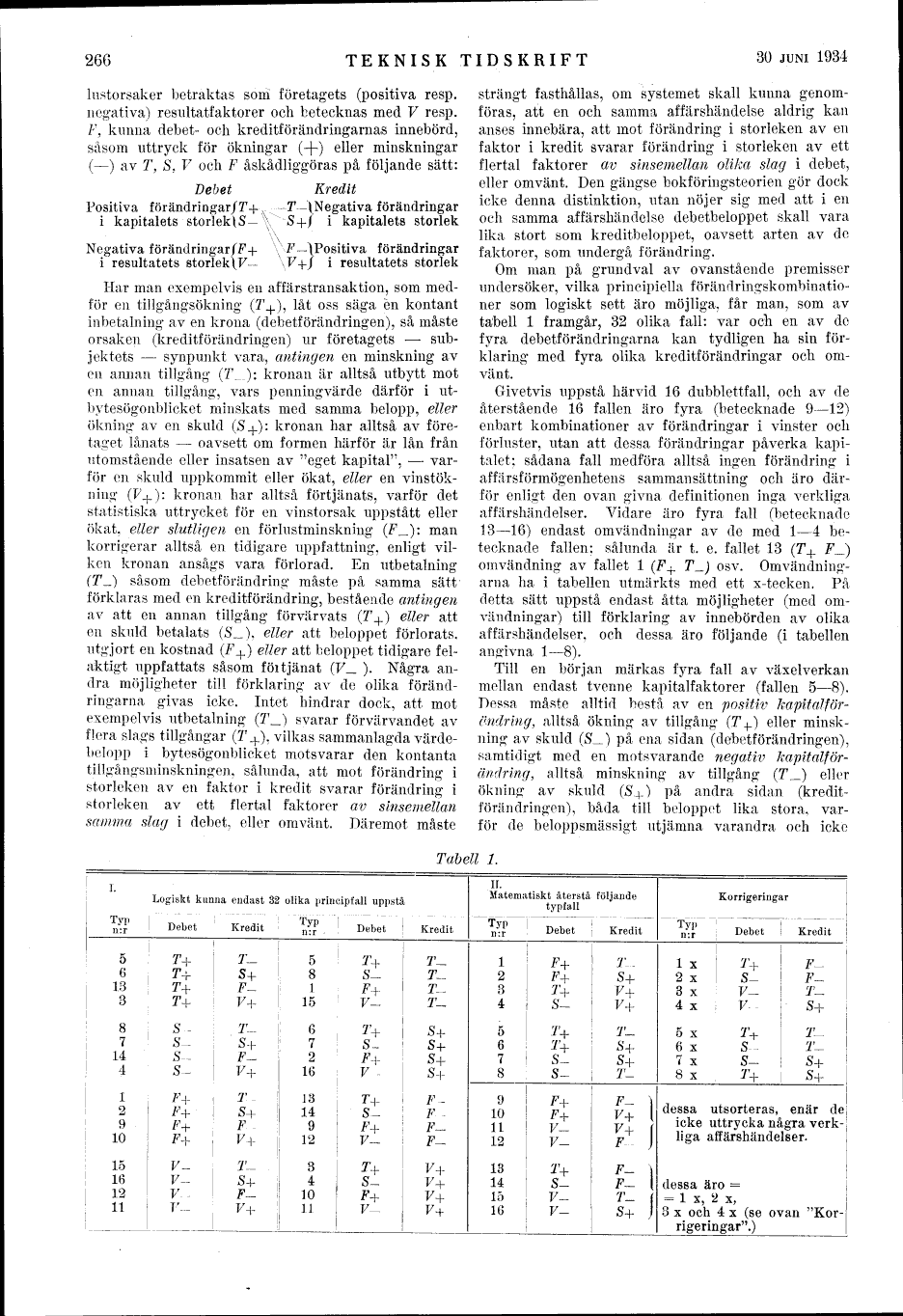

lustorsaker betraktas som företagets (positiva resp. negativa) resultatfaktorer och betecknas med V resp. F, kunna debet- och kreditförändringarnas innebörd, såsom uttryck för ökningar (+) eller minskningar (-) av T, S, V och F åskådliggöras på följande sätt:

Debet Kredit

Positiva förändringar /T+ \–-T-\ Negativa förändringar

i kapitalets storlek \S- \\-S+/ i kapitalets storlek

\\

Negativa förändringar /F+ \\F-\ Positiva förändringar

i resultatets storlek \V- \V+/ i resultatets storlek

Har man exempelvis en affärstransaktion, som medför en tillgångsökning (T+), låt oss säga en kontant inbetalning av en krona (debetförändringen), så måste orsaken (kreditförändringen) ur företagets - subjektets - synpunkt vara, antingen en minskning av en annan tillgång (T_): kronan är alltså utbytt mot en annan tillgång, vars penningvärde därför i utbytesögonblicket minskats med samma belopp, eller ökning av en skuld (S+): kronan har alltså av företaget lånats - oavsett om formen härför är lån från utomstående eller insatsen av "eget kapital", - varför en skuld uppkommit eller ökat, eller en vinstökning (V+): kronan har alltså förtjänats, varför det statistiska uttrycket för en vinstorsak uppstått eller ökat, eller slutligen en förlustminskning (F_): man korrigerar alltså en tidigare uppfattning, enligt vilken kronan ansågs vara förlorad. En utbetalning (T__) såsom debetförändring måste på samma sätt förklaras med en kreditförändring, bestående antingen av att en annan tillgång förvärvats (T+) eller att en skuld betalats (S_), eller att beloppet förlorats, utgjort en kostnad (F+) eller att beloppet tidigare felaktigt uppfattats såsom förtjänat (V_ ). Några andra möjligheter till förklaring av de olika förändringarna givas icke. Intet hindrar dock, att mot exempelvis utbetalning (T_) svarar förvärvandet av flera slags tillgångar (T+), vilkas sammanlagda värdebelopp i bytesögonblicket motsvarar den kontanta tillgångsminskningen, sålunda, att mot förändring i storleken av en faktor i kredit svarar förändring i storleken av ett flertal faktorer av sinsemellan samma slag i debet, eller omvänt, Däremot måste strängt fasthållas, om systemet skall kunna genomföras, att en och samma affärshändelse aldrig kan anses innebära, att mot förändring i storleken av en faktor i kredit svarar förändring i storleken av ett flertal faktorer av sinsemellan olika slag i debet, eller omvänt. Den gängse bokföringsteorien gör dock icke denna distinktion, utan nöjer sig med att i en och samma affärshändelse debetbeloppet skall vara lika stort som kreditbeloppet, oavsett arten av de faktorer, som undergå förändring.

Om man på grundval av ovanstående premisser undersöker, vilka principiella förändringskombinationer som logiskt sett äro möjliga, får man, som av tabell 1 framgår, 32 olika fall: var och en av de fyra debetförändringarna kan tydligen ha sin förklaring med fyra olika kreditförändringar och omvänt.

Givetvis uppstå härvid 16 dubblettfall, och av de återstående 16 fallen äro fyra (betecknade 9-12) enbart kombinationer av förändringar i vinster och förluster, utan att dessa förändringar påverka kapitalet; sådana fall medföra alltså ingen förändring i affärsförmögenhetens sammansättning och äro därför enligt den ovan givna definitionen inga verkliga affärshändelser. Vidare äro fyra fall (betecknade 13-16) endast ömvändningar av de med l-4 betecknade fallen; sålunda är t. e. fallet 13 (T+ F_) omvändning av fallet 1 (F+ T_) osv. Omvändningarna ha i tabellen utmärkts med ett x-tecken. På detta sätt uppstå endast åtta möjligheter (med omvändningar) till förklaring av innebörden av olika affärshändelser, och dessa äro följande (i tabellen angivna l-8).

Till en början märkas fyra fall av växelverkan mellan endast tvenne kapitalfaktorer (fallen 5-8). Dessa måste alltid bestå av en positiv kapitalförändring, alltså ökning av tillgång (T+) eller minskning av skuld (S_) på ena sidan (debetförändringen), samtidigt med en motsvarande negativ kapitalförändring, alltså minskning av tillgång (T_) eller ökning av skuld (S+] på andra sidan (kreditförändringen), båda till beloppet lika stora, varför de beloppsmässigt utjämna varandra och icke

Tabell 1

<< prev. page << föreg. sida << >> nästa sida >> next page >>