Full resolution (TIFF) - On this page / på denna sida - Häfte 27. 7 juli 1934 - Bör kapitalränta medräknas i självkostnadsberäkningarna? av Tarras Sällfors

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

278 TEKNISK TIDSKRIFT 7 JULI 1934

på maskinutrustningen, vilka ju äro kostnader, vid jämförelse mellan två olika tillverkningsmetoder komma att ge uttryck för kostnaden för den större respektive mindre kapitalinvesteringen. Härtill måste dock invändas, att avskrivningen endast är en av kostnaderna för kapitalet, nämligen kostnaden för kapitalföremålets värdeminskning genom tiden och genom att det brukas. Kapitalräntan däremot är kostnaden för kapitalets disponerande.

Om kapitalränta ej medräknas i omkostnadspåläggen för de olika maskingrupperna i ett industriföretag, komma självkostnaderna för arbetenas utförande i dessa att bli helt missvisande i grupper med dyra maskiner jämfört med dem med billiga sådana. För en viss maskin kan sålunda omkostnaden per timme kanske räknas 25-40 % för låg, om ränta ej medtages.

Om ränta ej medräknas i kostnaderna, är det ej möjligt att mäta det inflytande, som produktionstidens längd har på kostnaderna. En av de utmärkande tendenserna inom industrien i våra dagar är att söka nedbringa totala genomgångstiden för produkterna genom fabriken till ett minimum. Även om icke ytterlighetsfallet, så kallad flytande tillverkning, kan uppnås inom ett företag, därför att produktionen ej är tillräckligt stor härför, strävar man dock att genom god planering nedbringa genomgångstiden för samtliga produkter så mycket som möjligt. Avsikten härmed är ju just att söka nedbringa det kapital, som bindes uti varor i arbete, till det minsta möjliga, därför att detta kapital "kostar pengar". Om emellertid icke kapitalränta på varor i arbete medräknas i den slutliga kostnaden för produkterna, fås intet siffermässigt uttryck för de besparingar, som på nu nämnda sätt kunna åstadkommas genom produktionstidens förkortning. Dessa besparingar kunna ofta vara avsevärda.

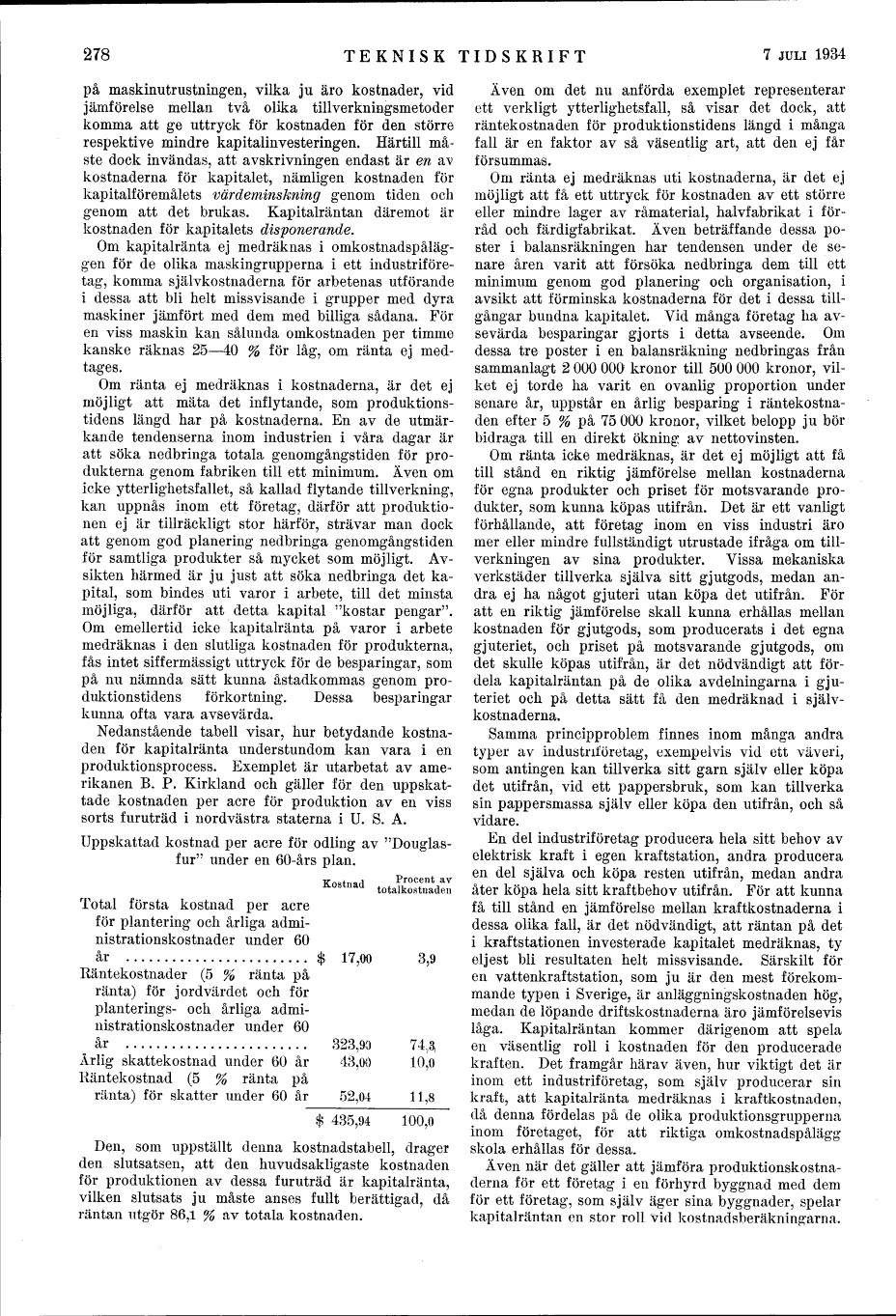

Nedanstående tabell visar, hur betydande kostnaden för kapitalränta understundom kan vara i en produktionsprocess. Exemplet är utarbetat av amerikanen B. P. Kirkland och gäller för den uppskattade kostnaden per acre för produktion av en viss sorts furuträd i nordvästra staterna i U. S. A.

Uppskattad kostnad per acre för odling av "Douglas-fur" under en 60-års plan.

Kostnad Procent av totalkostnaden

Total första kostnad per acre för plantering och årliga administrationskostnader under 60 år ....................................... $ 17,00 3,9

Räntekostnader (5 % ränta på ränta) för jordvärdet och för planterings- och årliga administrationskostnader under 60 år ........ 323,90 74,3

Årlig skattekostnad under 60 år ............. 43,00 10,0

Räntekostnad (5 % ränta på ränta) för skatter under 60 år

............................................. 52,04 11,8

___________________________

$ 435,94 100,0

Den, som uppställt denna kostnadstabell, drager den slutsatsen, att den huvudsakligaste kostnaden för produktionen av dessa furuträd är kapitalränta, vilken slutsats ju måste anses fullt berättigad, då räntan utgör 86,1 % av totala kostnaden.

Även om det nu anförda exemplet representerar ett verkligt ytterlighetsfall, så visar det dock, att räntekostnaden för produktionstidens längd i många fall är en faktor av så väsentlig art, att den ej får försummas.

Om ränta ej medräknas uti kostnaderna, är det ej möjligt att få ett uttryck för kostnaden av ett större eller mindre lager av råmaterial, halvfabrikat i förråd och färdigfabrikat. Även beträffande dessa poster i balansräkningen har tendensen under de senare åren varit att försöka nedbringa dem till ett minimum genom god planering och organisation, i avsikt att förminska kostnaderna för det i dessa tillgångar bundna kapitalet. Vid många företag ha avsevärda besparingar gjorts i detta avseende. Om dessa tre poster i en balansräkning nedbringas från sammanlagt 2 000 000 kronor till 500 000 kronor, vilket ej torde ha varit en ovanlig proportion under senare år, uppstår en årlig besparing i räntekostnaden efter 5 % på 75 000 kronor, vilket belopp ju bör bidraga till en direkt ökning av nettovinsten.

Om ränta icke medräknas, är det ej möjligt att få till stånd en riktig jämförelse mellan kostnaderna för egna produkter och priset för motsvarande produkter, som kunna köpas utifrån. Det är ett vanligt förhållande, att företag inom en viss industri äro mer eller mindre fullständigt utrustade ifråga om tillverkningen av sina produkter. Vissa mekaniska verkstäder tillverka själva sitt gjutgods, medan andra ej ha något gjuteri utan köpa det utifrån. För att en riktig jämförelse skall kunna erhållas mellan kostnaden för gjutgods, som producerats i det egna gjuteriet, och priset på motsvarande gjutgods, om det skulle köpas utifrån, är det nödvändigt att fördela kapitalräntan på de olika avdelningarna i gjuteriet och på detta sätt få den medräknad i självkostnaderna.

Samma principproblem finnes inom många andra typer av industriföretag, exempelvis vid ett väveri, som antingen kan tillverka sitt garn själv eller köpa det utifrån, vid ett pappersbruk, som kan tillverka sin pappersmassa själv eller köpa den utifrån, och så vidare.

En del industriföretag producera hela sitt behov av elektrisk kraft i egen kraftstation, andra producera en del själva och köpa resten utifrån, medan andra åter köpa hela sitt kraftbehov utifrån. För att kunna få till stånd en jämförelse mellan kraftkostnaderna i dessa olika fall, är det nödvändigt, att räntan på det i kraftstationen investerade kapitalet medräknas, ty eljest bli resultaten helt missvisande. Särskilt för en vattenkraftstation, som ju är den mest förekommande typen i Sverige, är anläggningskostnaden hög, medan de löpande driftskostnaderna äro jämförelsevis låga. Kapitalräntan kommer därigenom att spela en väsentlig roll i kostnaden för den producerade kraften. Det framgår härav även, hur viktigt det är inom ett industriföretag, som själv producerar sin kraft, att kapitalränta medräknas i kraftkostnaden, då denna fördelas på de olika produktionsgrupperna inom företaget, för att riktiga omkostnadspålägg skola erhållas för dessa.

Även när det gäller att jämföra produktionskostnaderna för ett företag i en förhyrd byggnad med dem för ett företag, som själv äger sina byggnader, spelar kapitalräntan en stor roll vid kostnadsberäkningarna.

<< prev. page << föreg. sida << >> nästa sida >> next page >>