Full resolution (JPEG) - On this page / på denna sida - Häfte 4. 23 jan. 1937 - Tom Bergendal †, av K. A. W. - Kalkyl och bokföring, av Harald Hörlin

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Tekmsk Tidskrift

ställande direktör för Larsbo-Norns a.-b. Samma

befattningar hade han de följande två åren vid Avesta

järnvägs-a.-b. och i Svenska

diamantbergborrnings-a.-b. 1911—1913. Han var tjänsteman hos Svenska

teknologföreningen 1914—1922, då han lämnade det

aktiva affärslivet. Han var såsom sakkunnig anlitad

för ett flertal specialuppdrag. Han var sålunda

Jernkontorets kommissarie för Chicagoutställningen 1893

och ledamot av industriutskottet för

Stockholmsutställningen 1897. Åren 1906—1910 var han verk-

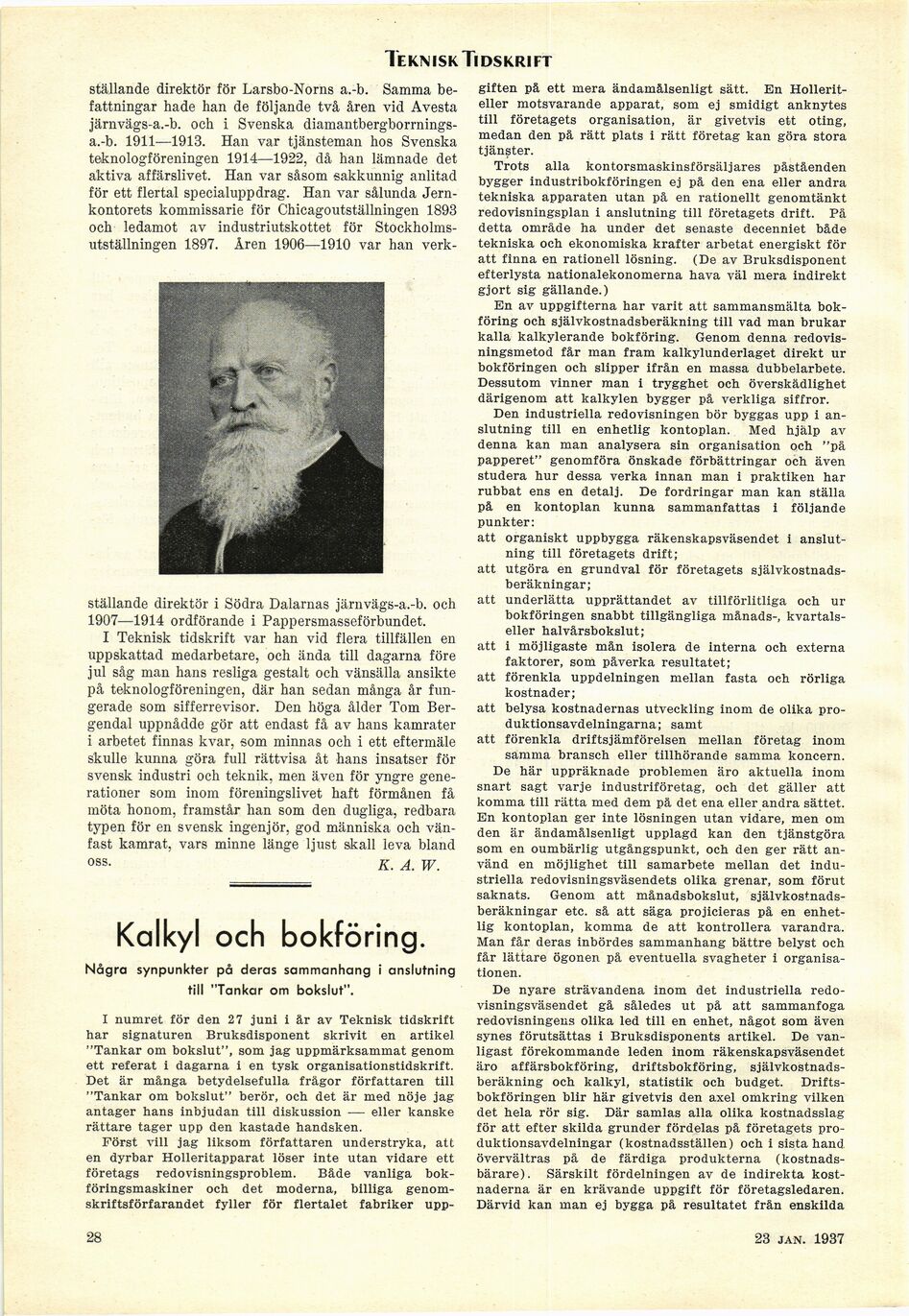

ställande direktör i Södra Dalarnas järnvägs-a.-b. och

1907—1914 ordförande i Pappersmasseförbundet.

I Teknisk tidskrift var han vid flera tillfällen en

uppskattad medarbetare, och ända till dagarna före

jul såg man hans resliga gestalt och vänsälla ansikte

på teknologföreningen, där han sedan många år

fungerade som sifferrevisor. Den höga ålder Tom

Bergendal uppnådde gör att endast få av hans kamrater

i arbetet finnas kvar, som minnas och i ett eftermäle

skulle kunna göra full rättvisa åt hans insatser för

svensk industri och teknik, men även för yngre

generationer som inom föreningslivet haft förmånen få

möta honom, framstår han som den dugliga, redbara

typen för en svensk ingenjör, god människa och

vänfast kamrat, vars minne länge ljust skall leva bland

oss. K. A. W.

Kalkyl och bokföring.

Några synpunkter på deras sammanhang i anslutning

till "Tankar om bokslut".

I numret för den 27 juni i år av Teknisk tidskrift

har signaturen Bruksdisponent skrivit en artikel

"Tankar om bokslut", som jag uppmärksammat genom

ett referat i dagarna i en tysk organisationstidskrift.

Det är många betydelsefulla frågor författaren till

"Tankar om bokslut" berör, och det är med nöje jag

antager hans inbjudan till diskussion — eller kanske

rättare tager upp den kastade handsken.

Först vill jag liksom författaren understryka, att

en dyrbar Holleritapparat löser inte utan vidare ett

företags redovisningsproblem. Både vanliga

bokföringsmaskiner och det moderna, billiga

genom-skriftsförfarandet fyller för flertalet fabriker upp-

giften på ett mera ändamålsenligt sätt. En

Hollerit-eller motsvarande apparat, som ej smidigt anknytes

till företagets organisation, är givetvis ett oting,

medan den på rätt plats i rätt företag kan göra stora

tjänster.

Trots alla kontorsmaskinsförsäljares påståenden

bygger industribokföringen ej på den ena eller andra

tekniska apparaten utan på en rationellt genomtänkt

redovisningsplan i anslutning till företagets drift. På

detta område ha under det senaste decenniet både

tekniska och ekonomiska krafter arbetat energiskt för

att finna en rationell lösning. (De av Bruksdisponent

efterlysta nationalekonomerna hava väl mera indirekt

gjort sig gällande.)

En av uppgifterna har varit att sammansmälta

bokföring och självkostnadsberäkning till vad man brukar

kalla kalkylerande bokföring. Genom denna

redovisningsmetod får man fram kalkylunderlaget direkt ur

bokföringen och slipper ifrån en massa dubbelarbete.

Dessutom vinner man i trygghet och överskädlighet

därigenom att kalkylen bygger på verkliga siffror.

Den industriella redovisningen bör byggas upp i

anslutning till en enhetlig kontoplan. Med hjälp av

denna kan man analysera sin organisation och "på

papperet" genomföra önskade förbättringar och även

studera hur dessa verka innan man i praktiken har

rubbat ens en detalj. De fordringar man kan ställa

på en kontoplan kunna sammanfattas i följande

punkter:

att organiskt uppbygga räkenskapsväsendet i

anslutning till företagets drift;

att utgöra en grundval för företagets

självkostnadsberäkningar;

att underlätta upprättandet av tillförlitliga och ur

bokföringen snabbt tillgängliga månads-,

kvartals-eller halvårsbokslut;

att i möjligaste mån isolera de interna och externa

faktorer, som påverka resultatet;

att förenkla uppdelningen mellan fasta och rörliga

kostnader;

att belysa kostnadernas utveckling inom de olika

produktionsavdelningarna; samt

att förenkla driftsjämförelsen mellan företag inom

samma bransch eller tillhörande samma koncern.

De här uppräknade problemen äro aktuella inom

snart sagt varje industriföretag, och det gäller att

komma till rätta med dem på det ena eller andra sättet.

En kontoplan ger inte lösningen utan vidare, men om

den är ändamålsenligt upplagd kan den tjänstgöra

som en oumbärlig utgångspunkt, och den ger rätt

använd en möjlighet till samarbete mellan det

industriella redovisningsväsendets olika grenar, som förut

saknats. Genom att månadsbokslut,

självkostnadsberäkningar etc. så att säga projicieras på en

enhetlig kontoplan, komma de att kontrollera varandra.

Man får deras inbördes sammanhang bättre belyst och

får lättare ögonen på eventuella svagheter i

organisationen.

De nyare strävandena inom det industriella

redovisningsväsendet gå således ut på att sammanfoga

redovisningens olika led till en enhet, något som även

synes förutsättas i Bruksdisponents artikel. De

vanligast förekommande leden inom räkenskapsväsendet

äro affärsbokföring, driftsbokföring,

självkostnadsberäkning och kalkyl, statistik och budget.

Driftsbokföringen blir här givetvis den axel omkring vilken

det hela rör sig. Där samlas alla olika kostnadsslag

för att efter skilda grunder fördelas på företagets

produktionsavdelningar (kostnadsställen) och i sista hand

övervältras på de färdiga produkterna

(kostnadsbärare). Särskilt fördelningen av de indirekta

kostnaderna är en krävande uppgift för företagsledaren.

Därvid kan man ej bygga på resultatet från enskilda

28

23 jan. 1937

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}