Full resolution (JPEG) - On this page / på denna sida - Häfte 25. 19 juni 1937 - Den dubbla bokföringens principer, av Erik Swartling

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Ti dskrift

eller ett resultatkonto. Som framgår av

nedanstående schema kommer regleringskontot att debiteras för

avskrivningsbeloppen på grund av förslitning och

krediteras för de för nyanskaffning avsedda medlen.

Betrakta vi nu regleringskontot som ett

resultatkonto, kommer det vid stigande prisnivå att redovisa

vinst. Det kan emellertid i detta sammanhang icke

bli fråga om någon vinst, därför att den gamla

maskinen skulle ha stigit i värde, utan det är tvärtom

fråga om ökade kostnader vid eventuella

nyanskaffningar med därav betingade stegrade behov av

reserver. Det vill med andra ord säga att det vid stigande

prisnivå är nödvändigt att för inköp av nya

maskiner lägga beslag på en större del av tillgångarna, än

som motsvaras av de belopp, varmed de gamla

maskinernas värde årligen minskas. Härav följer utan

vidare att regleringskontot måste vara ett kapitalkonto,

och som vi sett innebär en kreditering av ett

kapitalkonto bl. a. skuldökning, men att öka de egna

skulderna och öka förlusterna är liktydigt med att

reservera medel för vissa ändamål, och det är just

detta som åsyftas och icke skapandet av imaginära

vinster.

Emellertid är det ännu en omständighet som vi

måste beakta, och det är, att den kostnad som

avskrivningarna representera, måste ingå som en del

av tillverkningspriset. Redovisningen kommer

därför att ske enligt nedansfående schema:

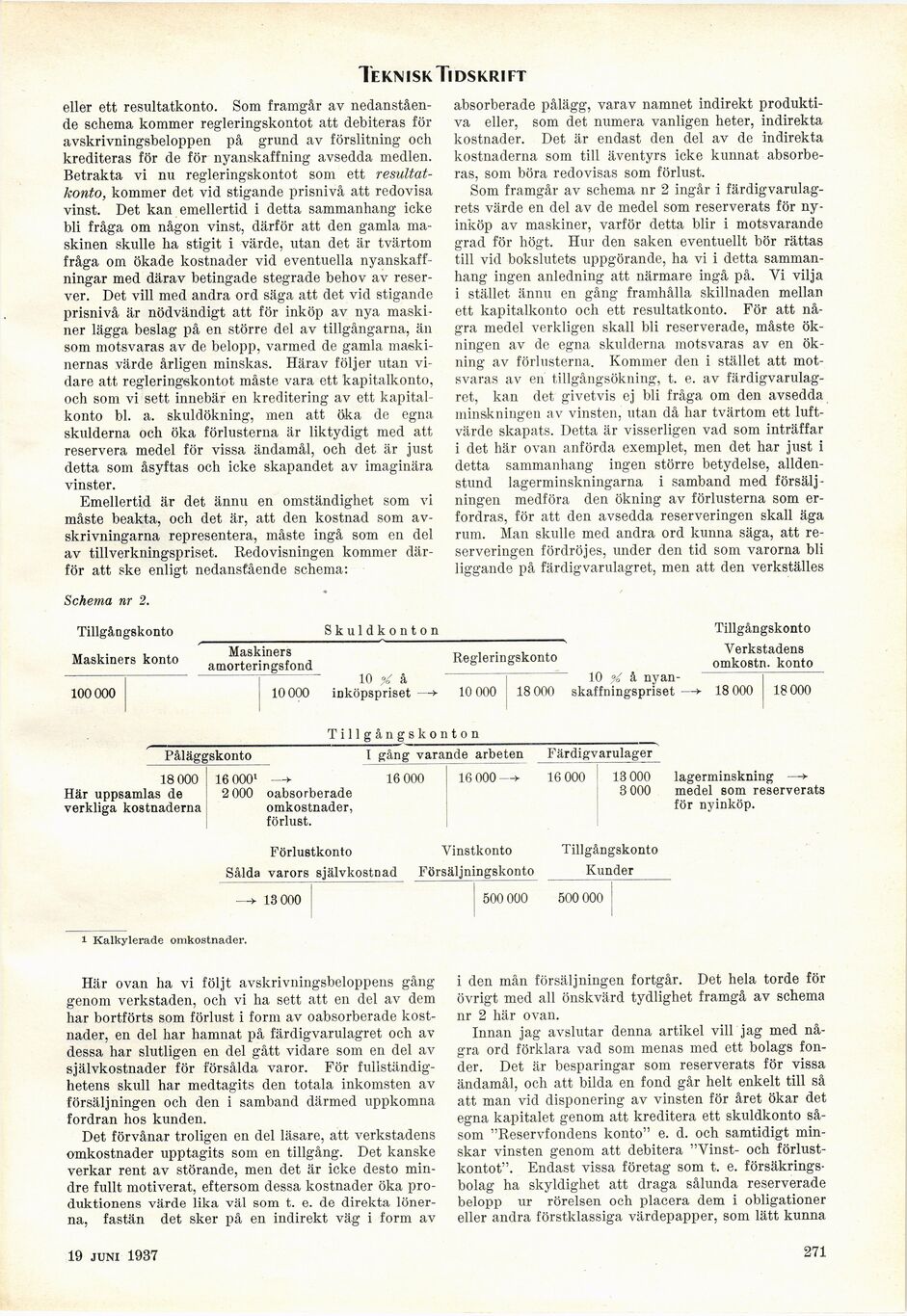

Schema nr 2.

Tillgångskonto

Maskiners konto

100 000

18 000

Här uppsamlas de

verkliga kostnaderna

—> 13 000

1 Kalkylerade omkostnader.

Här ovan ha vi följt avskrivningsbeloppens gång

genom verkstaden, och vi ha sett att en del av dem

har bortförts som förlust i form av oabsorberade

kostnader, en del har hamnat på färdigvarulagret och av

dessa har slutligen en del gått vidare som en del av

självkostnader för försålda varor. För

fullständighetens skull har medtagits den totala inkomsten av

försäljningen och den i samband därmed uppkomna

fordran hos kunden.

Det förvånar troligen en del läsare, att verkstadens

omkostnader upptagits som en tillgång. Det kanske

verkar rent av störande, men det är icke desto

mindre fullt motiverat, eftersom dessa kostnader öka

produktionens värde lika väl som t. e. de direkta

lönerna, fastän det sker på en indirekt väg i form av

absorberade pålägg, varav namnet indirekt

produktiva eller, som det numera vanligen heter, indirekta

kostnader. Det är endast den del av de indirekta

kostnaderna som till äventyrs icke kunnat

absorberas, som böra redovisas som förlust.

Som framgår av schema nr 2 ingår i

färdigvarulagrets värde en del av de medel som reserverats för

nyinköp av maskiner, varför detta blir i motsvarande

grad för högt. Hur den saken eventuellt bör rättas

till vid bokslutets uppgörande, ha vi i detta

sammanhang ingen anledning att närmare ingå på, Yi vilja

i stället ännu en gång framhålla skillnaden mellan

ett kapitalkonto och ett resultatkonto. För att

några medel verkligen skall bli reserverade, måste

ökningen av de egna skulderna motsvaras av en

ökning av förlusterna. Kommer den i stället att

motsvaras av en tillgångsökning, t. e. av

färdigvarulagret, kan det givetvis ej bli fråga om den avsedda

minskningen av vinsten, utan då har tvärtom ett

luftvärde skapats. Detta är visserligen vad som inträffar

i det här ovan anförda exemplet, men det har just i

detta sammanhang ingen större betydelse,

alldenstund lagerminskningarna i samband med

försäljningen medföra den ökning av förlusterna som

erfordras, för att den avsedda reserveringen skall äga

rum. Man skulle med andra ord kunna säga, att

reserveringen fördröjes, under den tid som varorna bli

liggande på färdigvarulagret, men att den verkställes

j 500 000 500 000

i den mån försäljningen fortgår. Det hela torde för

övrigt med ali önskvärd tydlighet framgå av schema

nr 2 här ovan.

Innan jag avslutar denna artikel vill jag med

några ord förklara vad som menas med ett bolags

fonder. Det är besparingar som reserverats för vissa

ändamål, och att bilda en fond går helt enkelt till så

att man vid disponering av vinsten för året ökar det

egna kapitalet genom att kreditera ett skuldkonto

såsom "Reservfondens konto" e. d. och samtidigt

minskar vinsten genom att debitera "Vinst- och

förlustkontot". Endast vissa företag som t. e.

försäkringsbolag ha skyldighet att draga sålunda reserverade

belopp ur rörelsen och placera dem i obligationer

eller andra förstklassiga värdepapper, som lätt kunna

Skuldkonton

Maskiners

amorteringsfond

10 000

Regleringskonto

10 ^ å

inköpspriset

10 V å nyan-

Tillgångskonto

Verkstadens

omkostn. konto

10 000 .18 000 skaffningspriset

Tillgångskonton

18 000

gskonto

I gång varande arbeten Färdigvarulager

16 0001 —>

2 000 oabsorberade

omkostnader,

förlust.

16 000

16 000

16 000

13 000

3 000

Förlustkonto Vinstkonto

Sålda varors självkostnad Försäljningskonto

18 000

lagerminskning —*■

medel som reserverats

för nyinköp.

Tillgångskonto

Kunder

26 juni 1937

271

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}