Full resolution (JPEG) - On this page / på denna sida - Häfte 42. 19 okt. 1940 - Huru skall byggnadsproduktionens kris avvärjas?, av Nils B. Hast

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskri ft

värde, om den helt plötsligt blir nödsakad att

förränta sitt exempelvis 3 % kassalån efter 4,5 %? Att

en värdeminskning inträder torde vara ställt ntom

tvivel. Men huru få ett mått därpå?

Vid en höjning av kassalåneräntan från 3 till

4.5 % eller med 50 % stiger även totala

ränteutgiften till ungefär 1,5 gånger den gamla. Genom

att redan tidigare det egna kapitalet förräntats efter

relativt högt procenttal kan dock stegringen här

lämpligen göras mindre, så att samlade

ränteutgifterna hålla sig inom 1,4 gånger de gamla.

Fastighetens värde måste undergå en justering

nedåt. sä citt affärsmässig jämvikt ånyo inträder

mellan nettoinkomsten och husvärdet. Härvid är att

märka, att dylika jämviktsändringar icke behöva eller

ens kunna avse hela fastighetens återstående livstid.

Lämpligt och nödvändigt torde vara att låta dem

hänföra sig till löpande lånetid, vanligen 10-årsperioder.

Sekundärt kunna sedan spekulationer i kommande

räntelägeförändringar inverka å fastighetens

marknadspris, speciellt under låneperiodernas senare år.

Hyresinkomster sättas i kalkylen oförändrade.

Detta kan anses motiverat, då här blott avses att

bestämma den omedelbara — "ögonblickliga" —

förändringen, som ränteförhöjningen medför. För övrigt

kan anmärkas, att under de senaste 20 åren

hyresprisfluktuationen varit relativt obetydlig och

hyrorna sålunda visat en stabilitet av helt annat slag

än ränteläget, där förändringar å över 100 %

noterats. Fastighetens ofrånkomliga värdeminskning

genom förslitning och föråldrande är en i förhållande

till här behandlade problem helt fristående företeelse,

och i denna sak hänvisar jag till min utredning

"Fastighetsvärdering" i Teknisk tidskrift 1938,

häfte 31.

I stort sett åtgår för räntornas betalande något mer

än hälften av hyresinkomsterna (i följande tablå satt

= —) och till allmänna omkostnader något mera än

1,9/

en fjärdedel. Den återstående knappa fjärdedelen

användes till nödvändiga nedskrivningar, så avpassade

att det egna kapitalet icke går förlorat vid husets

åldrande, samt till marginal för hyresförluster. Därvid

bör observeras att i nämnda ränteutgifter även

medtagits skälig ränta å egna insatta kapitalet.

Räntelägets förändring medför sålunda under de

givna förutsättningarna en minskning av 14 % i

fastighetsvärdet.

I nödfall kan en hittills rätt skött men genom

krisen hårt ansträngd fastighetsafifär vinna andrum

genom att amorteringen för tillfället något eftersättes.

Den fastighetsägare däremot, som endast betalt

räntor och nödiga allmänna omkostnader men annars

gjort av med allt vad huset givit, kommer i en mycket

tråkig situation vid inträffad ränteuppgång.

Ränteminskningen 1,4 • • ^ • 2 avser det

1,9 100

högst liggande kapitalet, som närmast drabbas av

fastighetens värdeminskning. Å detta har tidigare

utgått en ränta Sä dubbla medelräntan. Någon

höjning å medelräntan för de återstående kapitalvärdena

på grund av den försämrade säkerheten torde som

regel icke omedelbart komma ifråga, på grund av att

taxeringsvärdet är bestämmande för lånegränserna

och att taxeringsvärdet icke hastigt anpassar sig efter

marknadsvärdets fluktuationer. Genom denna tröghet

vinnes en kontinuitet, som i viss grad eliminerar

inverkan av hastiga räntesvängningar, måhända annars

ledande till irriterande kriser. Taxeringsvärdets

stabiliserande inverkan minskas dock, om långivarna i

dylika situationer besluta sig för att sänka

belånings-gränserna.

En höjning av räntan medför en sänkning tillsvidare

av fastighetsvärdet.

Även om en del av det egna insatskapitalet får

nedskrivas tillsvidare vid en räntestegring å icke

bundna lån, så är detta icke att jämställa med total

förlust. Med uttrycket tills vidare förstås att

kapitalet återvinnes, så snart perioden med de högre

räntorna är över. Om ägaren säljer dessförinnan,

gör han förlust, men har han bara fastigheten kvar

tillräckligt länge, behöva utsikterna för en bestående

kapitalförlust ej vara så stora. Ur inkomstsynpunkt

blir det "tills-vidare-avskrivna" kapitalet givetvis

räntelöst och därmed sjunka ägarens ränteinkomster.

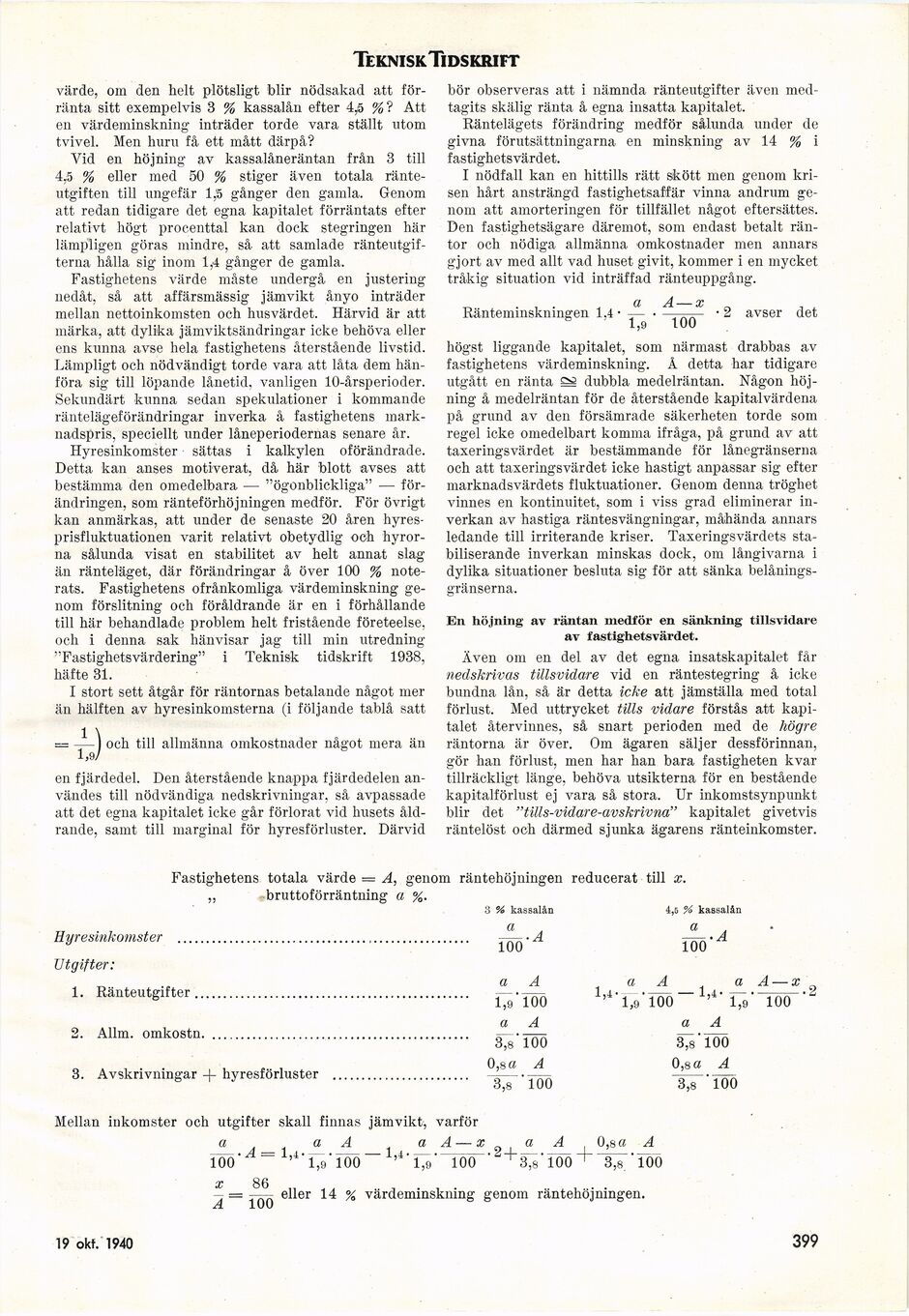

Fastighetens totala värde = A, genom räntehöjningen reducerat till x.

„ bruttoförräntning a %.

3 % kassalån 4,5 % kassalån

a a

Hyresinkomster ................................................... 100 100

Utgifter:

.„ a A a A a A — x ’

1. Ränteutgifter................................................................................................1)4.

2. Allm. omkostn..............................................

q at** I U 1 * 0,8 a A 0,8 a A

3. Avskrivningar 4- hyresförluster ........................ —–—— ––. - ■

<5,8 100 o,8 100

Mellan inkomster och utgifter skall finnas jämvikt, varför

a a A a A — x a A 0,8 a A

100 = ,4" 1,9’ 100 +3^’TÖÖ + "3^’TÖ0

x 86

— = ——- eller 14 % värdeminskning genom räntehöjningen.

Æ 1UU

14 sept. 1940 399

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}