Full resolution (JPEG) - On this page / på denna sida - Häfte 48. 30 nov. 1940 Specialnummer: Vägunderhåll - Insänt: Industriella avskrivningsprinciper, av Joel Björklund och J. Davidsson

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskri ft

Insänt

Industriella avskrivningsprinciper.

Av de poster som ingå i en driftkalkyl är det särskilt

tvenne, som behandlas på rätt olikartade sätt och som i

viss mån äro beroende av ett ofta helt subjektivt

bedömande av marknadens läge och utsikter. Dessa äro

för-räntningen av kapitalet och dettas amortering. Faktum

är ju också att kapitalmarknaden ingalunda är orörlig

och att frågan om under hur lång tid t. e. en

arbetsmaskin kan utnyttjas, ej med någon som helst

matematisk säkerhet fastställas i förväg. Särskilt

utnyttningstiden är ju beroende av många förhållanden bl. a.

av den tekniska utvecklingen, varför uppfattningen om

amorteringstidens längd är mycket varierande.

Man räknar därför av säkerhetsskäl i allmänhet med

något för höga värden både vad förräntningen och

amorteringen beträffar. Om dir. Schmidt i detta fall räknat

med 5 ’% förräntning av hela kapitalet, så kan detta

mycket väl bero på en försiktigt uppställd kalkyl och

behöver sålunda ej vara förorsakad av en

sammanblandning av begreppen förräntningskvot och räntesats.

Jag har emellertid vid resonemang om driftkalkyler

funnit en ganska utbredd uppfattning om att ett

kapitals räntesats och förräntningskvoten i en driftkalkyl äro

adekvata begrepp, och det kanske därför är lämpligt att

denna fråga belyses ånyo.

Redan 1931 hade jag i "Blad för Bergshanteringens

vänner", häfte 2, tillfälle något ingå på behandlingen av

hithörande frågor. Såsom däri visades, är räntesatsen

visserligen avgörande för förräntningskvoten men ej

densamma som denna.

Om man genom konstanta årliga amorteringar

successivt avskriver ett investerat främmande kapital, så

minskas givetvis de årliga kapitalkostnaderna i den mån

kapitalet avskrives. Om man härvid använder sig av

enkel ränteberäkning, så blir den genomsnittliga årliga

kapitalkostnaden i praktiska fall bestämd genom att man

multiplicerar kapitalet med halva räntesatsen, eller om

man så föredrager, halva kapitalet med hela räntesatsen.

Strängt taget gäller denna regel endast för en mycket

lång amorteringstid och giver för låga värden vid

hastigare avskrivning. För ett upplånat kapital äro

kostnaderna under första året ju hela kapitalet gånger

räntefoten, andra året det ursprungliga kapitalet minus

första avskrivningen gånger räntefoten osv. Dessa

kapitalkostnader utgöra en aritmetisk serie, vars summa blir

■K-

k n + 1

100 2

vari K = kapitalet,

fc = räntefoten i %,

n = antalet årliga amorteringar.

Den genomsnittliga förräntningskvoten i % pr år blir

i enlighet därmed pr krona

f=k

n + 1

" 2n~

Vid en tvåårig amortering efter 6 % räntefot blir

förräntningskvoten således icke 3 % utan 4,5 %, däremot

vid en 25-årig amortering 3,1 %.

Det kan emellertid ifrågasättas, om ej

förräntningskvoten bör bestämmas på annat sätt. I många fall sker

ju investeringen med eget kapital, som kan disponeras

för olika ändamål, och för vilket man måste begära, att

investeringen skall avkasta den ränta man skulle kunna

få vid användning på annat sätt. Man bör då utgå

ifrån, att avskrivningen skall ske så, att kapitalvärdet av

avskrivningarna efter amorteringstidens slut är lika

stort som värdet av det investerade kapitalet vid nämnda

tidpunkt. På så sätt har man en fullt förlustfri nybildning

av kapital för andra behohv. Det blir då tydligt, att för-

räntningskvoten måste bestämmas genom beräkning med

ränta på ränta enligt vanliga metoder.

Under förutsättning av det mest ogynnsamma

förhållandet, att investeringen sker i början av året och den

första amorteringen 1 början av nästföljande år, blir

förräntningskvoten då i % av kapitalet

f = 100

/tOO + k\n

\ 100

k

100

/100+_fc

\ 100

— 1

Denna förräntningskvot är sålunda den

genomsnittliga förräntningen pr år. Givetvis kunna vissa

bokföringsmetoder giva en variabel kapitalkostnad, som avtar i

den mån amorteringarna fullgöras och vars högsta värde

är kapitalet X räntefoten. För en driftkalkyl gäller det

emellertid att fastställa den genomsnittliga

förräntningen av ett investerat kapital, för att man därigenom skall

kunna erhålla ett riktigt begrepp om det ekonomiska

värdet av en nyanskaffning.

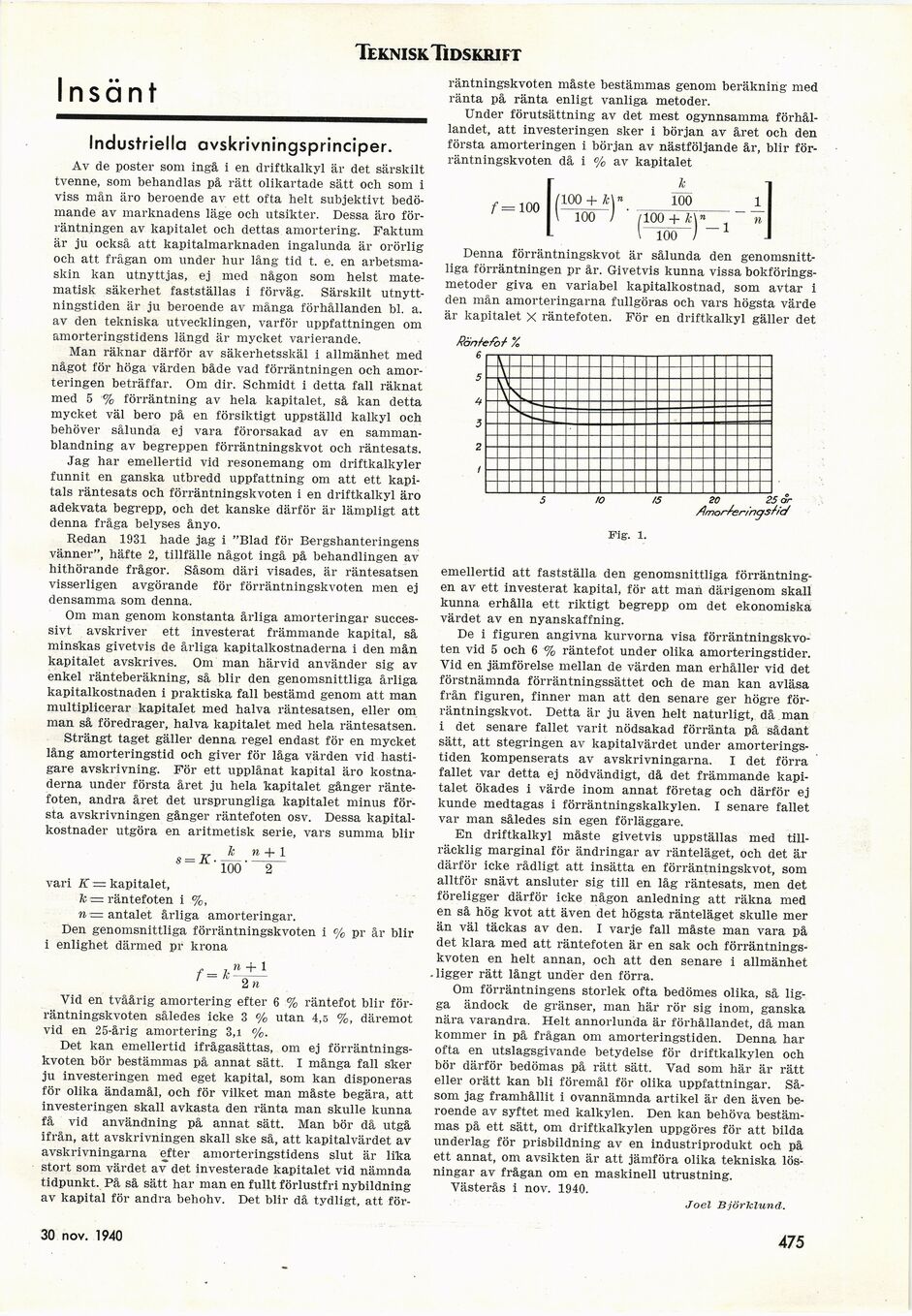

De i figuren angivna kurvorna visa

förräntningskvoten vid 5 och 6 % räntefot under olika amorteringstider.

Vid en jämförelse mellan de värden man erhåller vid det

förstnämnda förräntningssättet och de man kan avläsa

från figuren, finner man att den senare ger högre

förräntningskvot. Detta är ju även helt naturligt, då man

i det senare fallet varit nödsakad förränta på sådant

sätt, att stegringen av kapitalvärdet under

amorteringstiden kompenserats av avskrivningarna. I det förra

fallet var detta ej nödvändigt, då det främmande

kapitalet ökades i värde inom annat företag och därför ej

kunde medtagas i förräntningskalkylen. I senare fallet

var man således sin egen förläggare.

En driftkalkyl måste givetvis uppställas med

tillräcklig marginal för ändringar av ränteläget, och det är

därför icke rådligt att insätta en förräntningskvot, som

alltför snävt ansluter sig till en låg räntesats, men det

föreligger därför icke någon anledning att räkna med

en så hög kvot att även det högsta ränteläget skulle mer

än väl täckas av den. I varje fall måste man vara på

det klara med att räntefoten är en sak och

förräntningskvoten en helt annan, och att den senare i allmänhet

.ligger rätt långt under den förra.

Om förräntningens storlek ofta bedömes olika, så

ligga ändock de gränser, man här rör sig inom, ganska

nära varandra. Helt annorlunda är förhållandet, då man

kommer in på frågan om amorteringstiden. Denna har

ofta en utslagsgivande betydelse för driftkalkylen och

bör därför bedömas på rätt sätt. Vad som här är rätt

eller orätt kan bli föremål för olika uppfattningar.

Såsom jag framhållit i ovannämnda artikel är den även

beroende av syftet med kalkylen. Den kan behöva

bestämmas på ett sätt, om driftkalkylen uppgöres för att bilda

underlag för prisbildning av en industriprodukt och på

ett annat, om avsikten är att jämföra olika tekniska

lösningar av frågan om en maskinell utrustning.

Västerås i nov. 1940.

Joel Björklund.

Räntefot %

£

Fig. 1.

30 nov. 1940

475

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}