Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

kassaregistren representera, kom så småningom fram till

den uppfattningen, att man borde försöka att på

mekanisk väg åstadkomma samma noggranna,

siffermässiga kontroll över ett företags samtliga

tillgångar, skulder, vinster och förluster som man med

kassaregistrens hjälp i fråga om de kontanta medlen

hade lyckats nå,

År 1928 hade direktör Svenssons idéer tagit så

pass fast form att han kunde träffa avtal med den

kände konstruktören och uppfinnaren, verkmästare

Ernst V. Nyberg, om tillverkning av en första

modellmaskin. Två år senare träffades avtal med Telefon

a.-b. L. M. Ericsson om fabriksmässig framställning

av Ekonomiregister. Ericsson-koncernens män

arbetade vidare enligt de av dir. Svensson uppdragna

linjerna och 1933 kunde fabrikationen i större skala

sättas i gång.

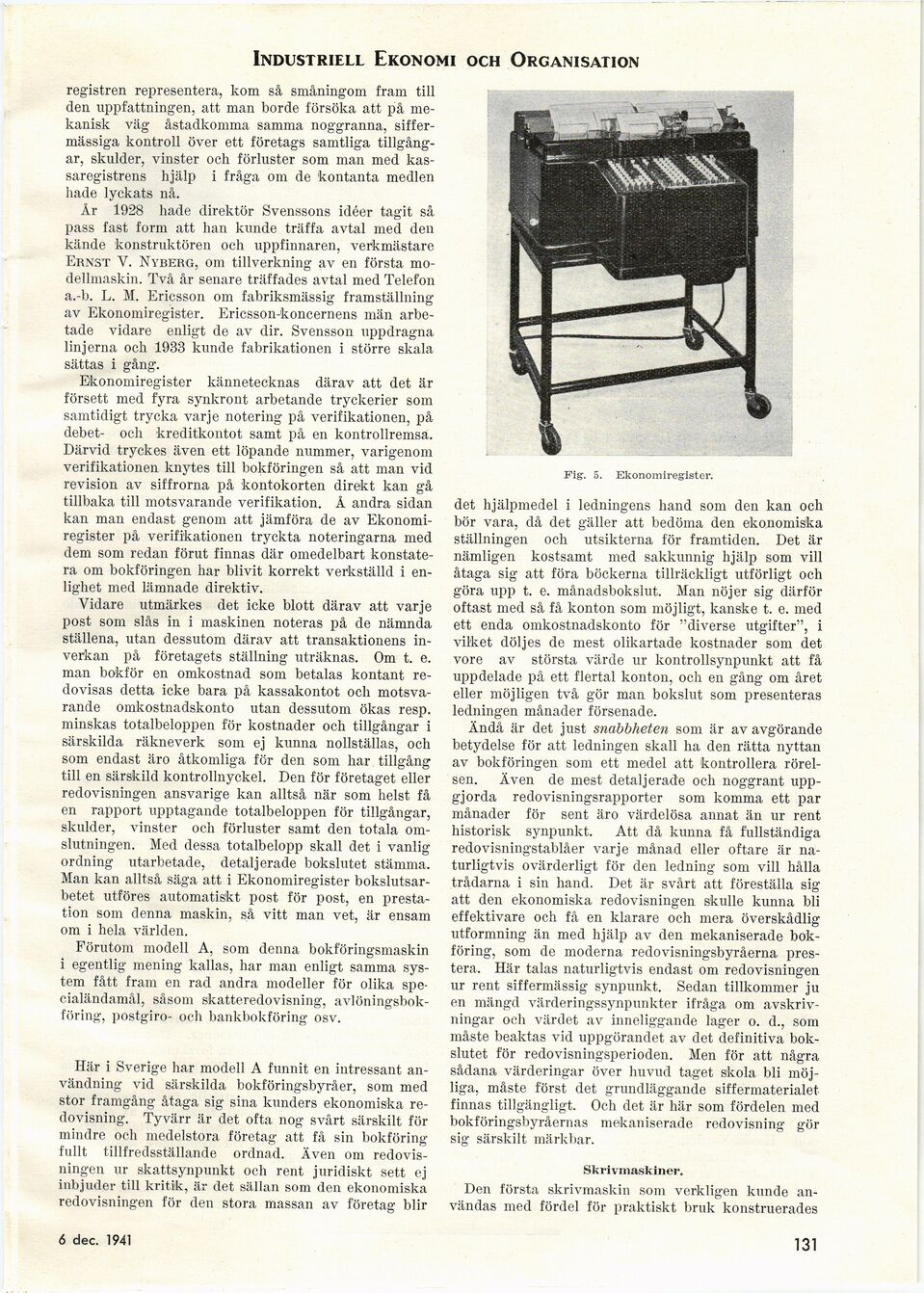

Ekonomiregister kännetecknas därav att det är

försett med fyra synkront arbetande tryckerier som

samtidigt trycka varje notering på verifikationen, på

debet- och kreditkontot samt på en kontrollremsa.

Därvid tryckes även ett löpande nummer, varigenom

verifikationen knytes till bokföringen så att man vid

revision av siffrorna på kontokorten direkt kan gå

tillbaka till motsvarande verifikation. Å andra sidan

kan man endast genom att jämföra de av

Ekonomiregister på verifikationen tryckta noteringarna med

dem som redan förut finnas där omedelbart

konstatera om bokföringen har blivit korrekt verkställd i

enlighet med lämnade direktiv.

Vidare utmärkes det icke blott därav att varje

post som slås in i maskinen noteras på de nämnda

ställena, utan dessutom därav att transaktionens

inverkan på företagets ställning uträknas. Om t. e.

man bokför en omkostnad som betalas kontant

redovisas detta icke bara på kassakontot och

motsvarande omkostnadskonto utan dessutom ökas resp.

minskas totalbeloppen för kostnader och tillgångar i

särskilda räkneverk som ej kunna nollställas, och

som endast äro åtkomliga för den som har tillgång

till en särskild kontrollnyckel. Den för företaget eller

redovisningen ansvarige kan alltså när som helst få

en rapport upptagande totalbeloppen för tillgångar,

skulder, vinster och förluster samt den totala

omslutningen. Med dessa totalbelopp skall det i vanlig

ordning utarbetade, detaljerade bokslutet stämma.

Man kan alltså säga att i Ekonomiregister

bokslutsarbetet utföres automatiskt post för post, en

prestation som denna maskin, så vitt man vet, är ensam

om i hela världen.

Förutom modell A, som denna bokföringsmaskin

i egentlig mening kallas, har man enligt samma

system fått fram en rad andra modeller för olika

specialändamål, såsom skatteredovisning,

avlöningsbokföring, postgiro- och bankbokföring osv.

|

| Fig. 5. Ekonomiregister. |

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}