Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskrift

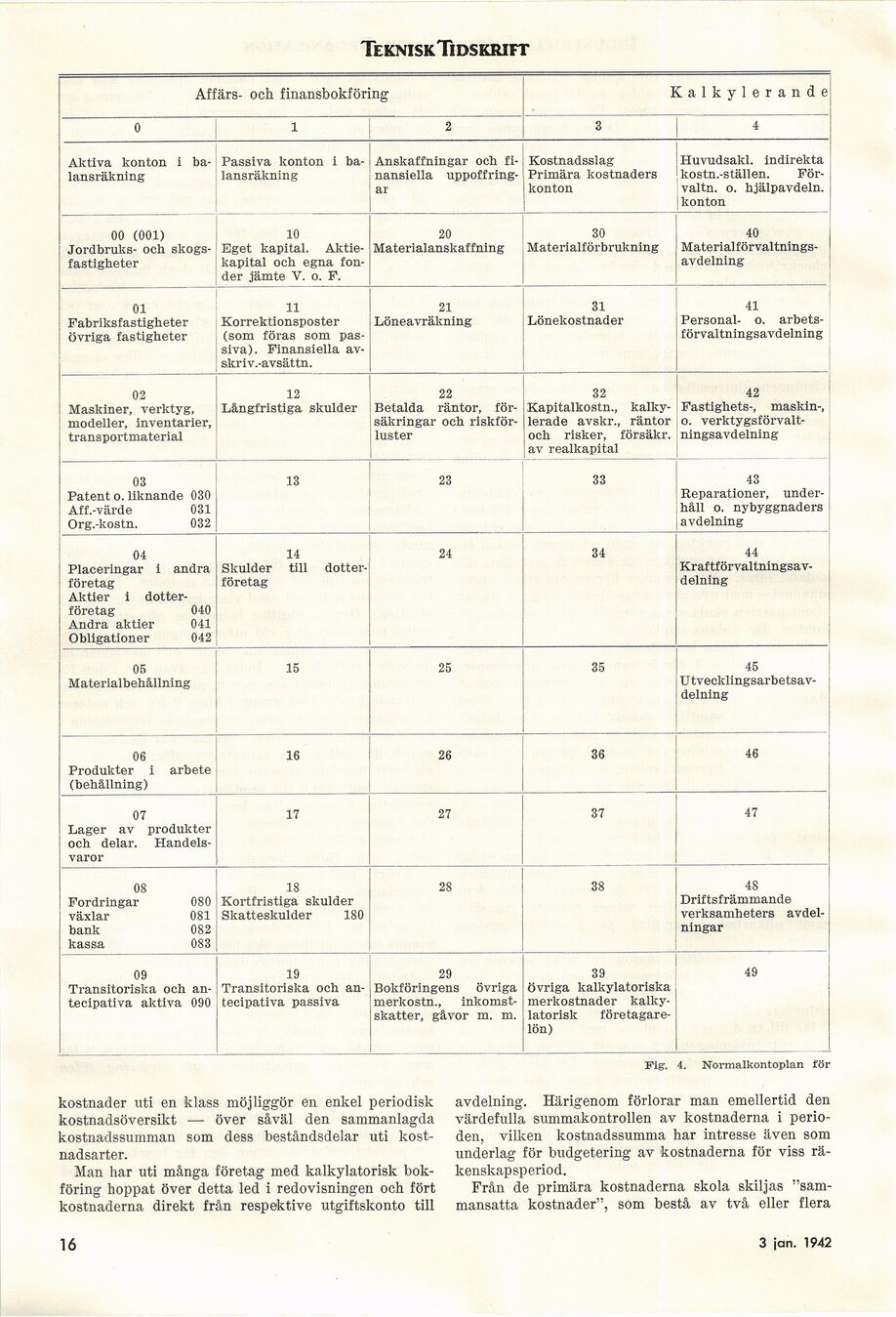

Affärs- och finansbokföring Kalkylerande

0 1 2 3 4

Aktiva konton i

balansräkning Passiva konton i

balansräkning Anskaffningar och

finansiella uppoffringar Kostnadsslag Primära kostnaders konton Huvudsakl. indirekta kostn.-ställen.

Förvalta. o. hjälpavdeln. | konton

00 (001) Jordbruks- och

skogs-fastigheter 10 Eget kapital.

Aktiekapital och egna

fonder jämte V. o. F. 20 Materialanskaffning 30 Materialförbrukning 40

Materialförvaltnings-avdelning

01 Fabriksfastigheter övriga fastigheter 11 Korrektionsposter (som föras som

passiva) . Finansiella

av-skriv.-avsättn. 21 Löneavräkning 31 Lönekostnader 41 Personal- o.

arbetsförval tningsavdelning

02 Maskiner, verktyg, modeller, inventarier, transportmaterial 12 Långfristiga skulder 22 Betalda räntor,

försäkringar och

riskförluster 32 Kapitalkostn.,

kalkylerade avskr., räntor och risker, försäkr. av realkapital 42 Fastighets-, maskin-, o.

verktygsförvalt-ningsavdelning

03 Patent o. liknande 030 Aff.-värde 031 Org.-kostn. 032 13 ’ 23 33 1 43 Reparationer,

underhåll o. nybyggnaders avdelning

04 Placeringar i andra företag Aktier i

dotterföretag 040 Andra aktier 041 Obligationer 042 14 Skulder till

dotterföretag 24 34 44

Kraftförvaltningsav-delning

05 Materialbehållning 15 25 35 45

Utvecklingsarbetsav-delning

06 16 Produkter i arbete (behållning) 26 36 46

07 Lager av produkter och delar.

Handelsvaror 17 27 37 47

08 Fordringar 080 växlar 081 bank 082 kassa 083 18 Kortfristiga skulder Skatteskulder 180 28 38 48 Driftsfrämmande verksamheters

avdelningar

09 Transitoriska och

an-tecipativa aktiva 090 19 Transitoriska och

an-tecipativa passiva 29 Bokföringens övriga merkostn.,

inkomstskatter, gåvor m. m. 39 övriga kalkylatoriska merkostnader

kalkylatorisk företagarelön) 49

kostnader uti en klass möjliggör en enkel periodisk

kostnadsöversikt — över såväl den sammanlagda

kostnadssumman som dess beståndsdelar uti

kostnadsarter.

Man har uti många företag med kalkylatorisk

bokföring hoppat över detta led i redovisningen och fört

kostnaderna direkt från respektive utgiftskonto till

Fig. 4. Normalkontoplan för

avdelning. Härigenom förlorar man emellertid den

värdefulla summakontrollen av kostnaderna i

perioden, vilken kostnadssumma har intresse även som

underlag för budgetering av kostnaderna för viss

räkenskapsperiod.

Från de primära kostnaderna skola skiljas

"sammansatta kostnader", som bestå av två eller flera

16

3 jan. 1942

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}