Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

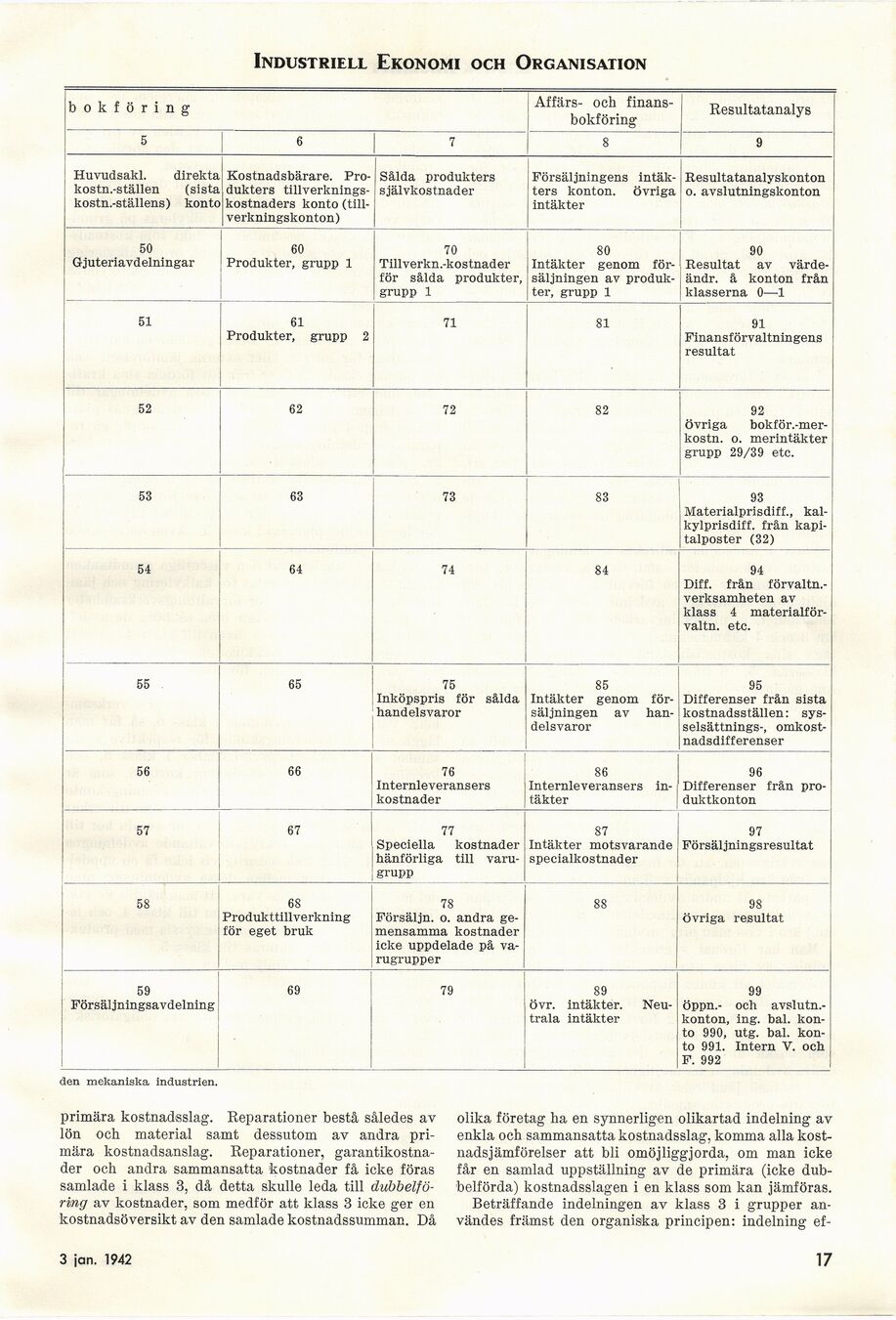

Industriell Ekonomi och Organisation

bokföring Affärs- och

finansbokföring Resultatanalys

5 6 7 8 9

Huvudsakl. direkta kostn.-ställen (sista kostn.-ställens) konto Kostnadsbärare.

Produkters tillverkningskostnaders konto

(tillverkningskonton) Sålda produkters självkostnader Försäljningens

intäkters konton, övriga intäkter Resultatanalyskonton o. avslutningskonton

50 i 60 Gjuteriavdelningar Produkter, grupp 1 70 Tillverkn.-kostnader för sålda produkter, grupp 1 80 Intäkter genom

försäljningen av

produkter, grupp 1 90 Resultat av

värde-ändr. å konton från klasserna 0—1

51 61 Produkter, grupp 2 71 81 91 Finansförvaltningens resultat

52 62 72 82 92 övriga

bokför.-mer-kostn. o. merintäkter grupp 29/39 etc.

53 63 73 83 93 Materialprisdiff.,

kal-kylprisdiff. från

kapitalposter (32)

54 64 74 84 94 Diff. från

förvaltn.-verksamheten av klass 4

materialför-valtn. etc.

55 65 75 Inköpspris för sålda handelsvaror 85 Intäkter genom

försäljningen av

handelsvaror 95 Differenser från sista kostnadsställen:

sysselsättnings-, omkostnadsdifferenser

56 66 76 Internleveransers kostnader 86 Internleveransers

intäkter 96 Differenser från

pro-duktkonton

I 1 57 67 77 Speciella kostnader hänförliga till

varugrupp 87 97 Intäkter motsvarande Försäljningsresultat specialkostnader

58 68 Produkttillverkning för eget bruk 78 Försäljn. o. andra

gemensamma kostnader icke uppdelade på

varugrupper 88 98 övriga resultat

59 Försäljningsavdelning 69 79 89 övr. intäkter.

Neutrala intäkter 99 öppn.- och

avslutn.-konton, ing. bal.

konto 990, utg. bal.

konto 991. Intern V. och F. 992

den mekaniska industrien.

primära kostnadsslag. Reparationer bestå således av

lön och material samt dessutom av andra

primära kostnadsanslag. Reparationer,

garantikostnader och andra sammansatta kostnader få icke föras

samlade i klass 3, då detta skulle leda till

dubbelfö-ring av kostnader, som medför att klass 3 icke ger en

kostnadsöversikt av den samlade kostnadssumman. Då

olika företag ha en synnerligen olikartad indelning av

enkla och sammansatta kostnadsslag, komma alla

kostnadsjämförelser att bli omöjliggjorda, om man icke

får en samlad uppställning av de primära (icke

dubbelförda) kostnadsslagen i en klass som kan jämföras.

Beträffande indelningen av klass 3 i grupper

användes främst den organiska principen: indelning ef-

3 jan, 1942

17

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}