Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Industriell Ekonomi och Organisation

— KORREKTION

— R6RL. AOniM]STRATIOtlS- 9 FÖRSÄLJNINGSOMK

— FASTA ADMINISTRATIONS-a FÖRSAUmNGSOMK

— FASTA TIlLVERKNlNliSOMKOSTNAOER

— FASTA MATERIAL OMKOSTNADER

— RÖRL TILLVERKN1NC&OMKOSTNADER

— PRODUKTIV ARBETSLON

— RORL MATERIALOMKOSTHADER

PRODUKTIV MATERIALFOR BRUKNING

ÖKNING AV STANDAROKOSTNAOER

SEPT IW

samtidigt. Med hänsyn härtill tillåter

jag mig föreslå och definiera ett nytt

begrepp, nämligen

ProcLuktionstimmar = summa

timmar för betjänade produktiva

arbetsmaskiner samt för

produktiva bänkarbetare under en viss

period.

I sådana företag, vid vilka varje

arbetsmaskin betjänas av en man, blir

således produktionstimmar detsamma

som produktiva arbetstimmar.

Med hänsyn till vad som ovan

framhållits skulle jag därför vilja föreslå

följande regel:

Normalsysselsättningen bör

lämpligen mätas i produktionstimmar

under förutsättning att det

relativa utnyttjandet av olika

arbetsmaskiner är detsamma som vid

"produktionskapaciteten", dvs att

tillverkningens relativa

sammansättning är konstant.

Vidare bör:

Normalsysselsättningen uttryckas i procent av

en konstant, som fastställes på enahanda sätt för

hela den mekaniska verkstadsindustrien, i det

följande förslagsvis kallad "kapacitetskonstanten".

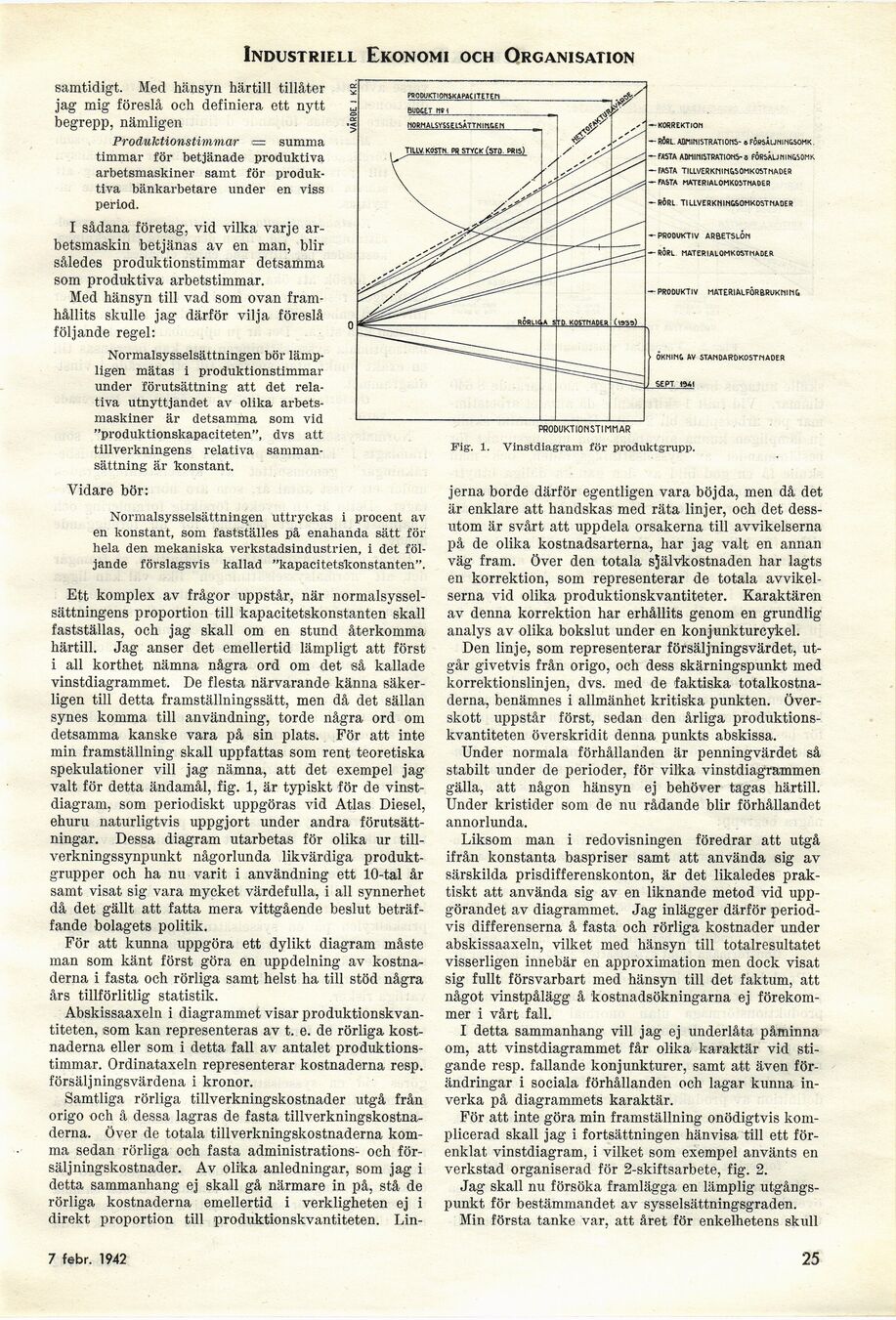

Ett komplex av frågor uppstår, när

normalsysselsättningens proportion till kapacitetskonstanten skall

fastställas, och jag skall om en stund återkomma

härtill. Jag anser det emellertid lämpligt att först

i all korthet nämna några ord om det så kallade

vinstdiagrammet. De flesta närvarande känna

säkerligen till detta framställningssätt, men då det sällan

synes komma till användning, torde några ord om

detsamma kanske vara på sin plats. För att inte

min framställning skall uppfattas som rent teoretiska

spekulationer vill jag nämna, att det exempel jag

valt för detta ändamål, fig. 1, är typiskt för de

vinstdiagram, som periodiskt uppgöras vid Atlas Diesel,

ehuru naturligtvis uppgjort under andra

förutsättningar. Dessa diagram utarbetas för olika ur

tillverkningssynpunkt någorlunda likvärdiga

produktgrupper och ha nu varit i användning ett 10-tal år

samt visat sig vara mycket värdefulla, i all synnerhet

då det gällt att fatta mera vittgående beslut

beträffande bolagets politik.

För att kunna uppgöra ett dylikt diagram måste

man som känt först göra en uppdelning av

kostnaderna i fasta och rörliga samt helst ha till stöd några

års tillförlitlig statistik.

Abskissaaxeln i diagrammet visar

produktionskvantiteten, som kan representeras av t. e. de rörliga

kostnaderna eller som i detta fall av antalet

produktionstimmar. Ordinataxeln representerar kostnaderna resp.

försäljningsvärdena i kronor.

Samtliga rörliga tillverkningskostnader utgå från

origo och å dessa lagras de fasta

tillverkningskostnaderna. Över de totala tillverkningskostnaderna

komma sedan rörliga och fasta administrations- och

försäljningskostnader. Av olika anledningar, som jag i

detta sammanhang ej skall gå närmare in på, stå de

rörliga kostnaderna emellertid i verkligheten ej i

direkt proportion till produktionskvantiteten. Lin-

PROOUKTIONST! MMAR

Fig. 1. Vinstdiagram för produktgrupp.

jerna borde därför egentligen vara böjda, men då det

är enklare att handskas med räta linjer, och det

dessutom är svårt att uppdela orsakerna till avvikelserna

på de olika kostnadsarterna, har jag valt en annan

väg fram. över den totala självkostnaden har lagts

en korrektion, som representerar de totala

avvikelserna vid olika produktionskvantiteter. Karaktären

av denna korrektion har erhållits genom en grundlig

analys av olika bokslut under en konjunkturcykel.

Den linje, som representerar försäljningsvärdet,

utgår givetvis från origo, och dess skärningspunkt med

korrektionslinjen, dvs. med de faktiska

totalkostnaderna, benämnes i allmänhet kritiska punkten.

Överskott uppstår först, sedan den årliga

produktionskvantiteten överskridit denna punkts abskissa.

Under normala förhållanden är penningvärdet så

stabilt under de perioder, för vilka vinstdiagrammen

gälla, att någon hänsyn ej behöver tagas härtill.

Under kristider som de nu rådande blir förhållandet

annorlunda.

Liksom man i redovisningen föredrar att utgå

ifrån konstanta baspriser samt att använda sig av

särskilda prisdifferenskonton, är det likaledes

praktiskt att använda sig av en liknande metod vid

uppgörandet av diagrammet. Jag inlägger därför

periodvis differenserna å fasta och rörliga kostnader under

abskissaaxeln, vilket med hänsyn till totalresultatet

visserligen innebär en approximation men dock visat

sig fullt försvarbart med hänsyn till det faktum, att

något vinstpålägg å kostnadsökningarna ej

förekommer i vårt fall.

I detta sammanhang vill jag ej underlåta påminna

om, att vinstdiagrammet får olika karaktär vid

stigande resp. fallande konjunkturer, samt att även

förändringar i sociala förhållanden och lagar kunna

inverka på diagrammets karaktär.

För att inte göra min framställning onödigtvis

komplicerad skall jag i fortsättningen hänvisa till ett

förenklat vinstdiagram, i vilket som exempel använts en

verkstad organiserad för 2-skiftsarbete, fig. 2.

Jag skall nu försöka framlägga en lämplig

utgångspunkt för bestämmandet av sysselsättningsgraden.

Min första tanke var, att året för enkelhetens skull

7 febr. 1942

25

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}