Full resolution (JPEG) - On this page / på denna sida - H. 10. 10 mars 1945 - Analys av intäkter, kostnader och vinst vid varierande sysselsättningsgrad, av Herman Pyk

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

288

TEKNISK TIDSKRIFT’

fasta kostnaderna. Man kan framställa saken sä,

att den törsta enheten i tillverkningen belastas

med hela den fasta kostnaden, och den första

produktionsenhetens pris i gränsfallet blir

sålunda lika med den fasta kostnaden. Det

framgår därför som självklart, att man under inga

förhållanden får använda den rörliga

gränskostnaden för kostnadsberäkningen.

Vill man däremot fördela den fasta kostnaden

likformigt på hela produktionen, skall man till

varje punkt på den rörliga gränskostnadskurvan

lägga dess del av de fasta kostnaderna. I det

nedre diagrammet har en dylik kostnadskurva

ritats in streckad, och denna visar således

variationen av den totala kostnaden per

produktionsenhet och har benämnts totala gränskostnaden.

Där denna kurva skär kurvan för gränsintäkten,

dvs. vid punkt C, upphör full täckning för de fasta

kostnaderna, liksom man efter punkt Bx ej ens

får full täckning för de rörliga kostnaderna.

Även om man i praktiken ej kan exakt fastställa

läget för den maximala vinsten relativt

produktionsmängden, är dock den teoretiska

illustrationen av de nämnda förhållandena av stor

betydelse för förståelsen av de grundläggande

sammanhangen mellan kostnader och intäkter

i sådana fall, då kostnaderna bestå av en fast

och en rörlig del, vilken senare olikformigt

förändras med produktionens storlek.

De fasta kostnadernas storlek inverkar, som

diagrammen visa, i hög grad på läget av den

kritiska punkten, varmed avses den minsta

omsättning, vid vilken de totala intäkterna täcka de

totala kostnaderna. Detta innebär emellertid ej

nödvändigtvis, att den kritiska punkten ligger

högre, ju högre de fasta kostnaderna äro, dvs. att

det vid högre fasta kostnader erfordras en högre

omsättning för täckandet av kostnaderna. Man

har ofta möjlighet att välja mellan olika

alternativa kombinationer av produktionsmedel,

medförande olika andelar av fasta och

rörliga kostnader. Genom ett grundligare

planerings- och förberedelsearbete, genom att

använda specialmaskiner och specialverktyg,

förbättrade transportmedel o.d., är det ofta

möjligt att minska de rörliga kostnaderna samtidigt

som de fasta kostnaderna ökas. Man vinner

därigenom bland annat ökad produktmängd relativt

sysselsättningsgraden, vilket även minskar de

svårigheter, som äro förbundna med

produktionens växlingar med försäljningen och medför

minskad lagerhållning. Dessa förhållanden

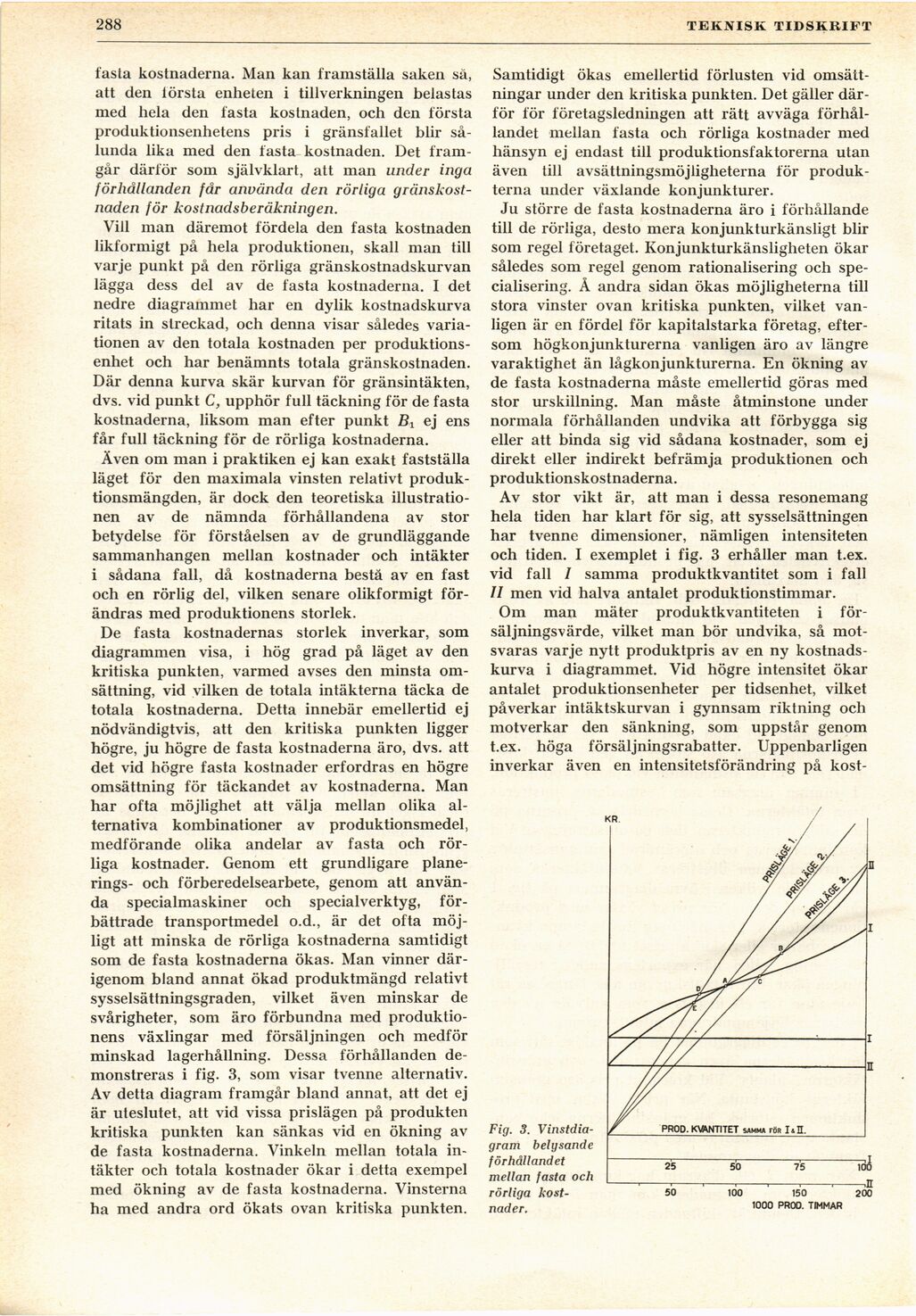

demonstreras i fig. 3, som visar tvenne alternativ.

Av detta diagram framgår bland annat, att det ej

är uteslutet, att vid vissa prislägen på produkten

kritiska punkten kan sänkas vid en ökning av

de fasta kostnaderna. Vinkeln mellan totala

intäkter och totala kostnader ökar i detta exempel

med ökning av de fasta kostnaderna. Vinsterna

ha med andra ord ökats ovan kritiska punkten.

Samtidigt ökas emellertid förlusten vid

omsättningar under den kritiska punkten. Det gäller

därför för företagsledningen att rätt avväga

förhållandet mellan fasta och rörliga kostnader med

hänsyn ej endast till produktionsfaktorerna utan

även till avsättningsmöjligheterna för

produkterna under växlande konjunkturer.

Ju större de fasta kostnaderna äro i förhållande

till de rörliga, desto mera konjunkturkänsligt blir

som regel företaget. Konjunkturkänsligheten ökar

således som regel genom rationalisering och

specialisering. Å andra sidan ökas möjligheterna till

stora vinster ovan kritiska punkten, vilket

vanligen är en fördel för kapitalstarka företag,

eftersom högkonjunkturerna vanligen äro av längre

varaktighet än lågkonjunkturerna. En ökning av

de fasta kostnaderna måste emellertid göras med

stor urskillning. Man måste åtminstone under

normala förhållanden undvika att förbygga sig

eller att binda sig vid sådana kostnader, som ej

direkt eller indirekt befrämja produktionen och

produktionskostnaderna.

Av stor vikt är, att man i dessa resonemang

hela tiden har klart för sig, att sysselsättningen

har tvenne dimensioner, nämligen intensiteten

och tiden. I exemplet i fig. 3 erhåller man t.ex.

vid fall / samma produktkvantitet som i fall

ii men vid halva antalet produktionstimmar.

Om man mäter produktkvantiteten i

försäljningsvärde, vilket man bör undvika, så

motsvaras varje nytt produktpris av en ny

kostnadskurva i diagrammet. Vid högre intensitet ökar

antalet produktionsenheter per tidsenhet, vilket

påverkar intäktskurvan i gynnsam riktning och

motverkar den sänkning, som uppstår genom

t.ex. höga försäljningsrabatter. Uppenbarligen

inverkar även en intensitetsförändring på kost-

Fig. 3.

Vinstdiagram belysande

förhållandet

mellan fasta och

rörliga

kostnader.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}