Full resolution (JPEG) - On this page / på denna sida - H. 1. 7 januari 1950 - Hur skall man kunna sänka kostnaderna? av Runo Lindblad

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

7 januari 1950

13

säljning icke lönar sig; maskiner och verktyg för att se

efter oin företagets utrustning är modem; företagets layout,

vilken kanske icke är effektiv; direkt arbetslön för att se

om effektiviteten kan höjas; indirekt arbetslön, som

kanske kan reduceras genom att minska personalstyrkan;

kostnaderna för underhåll för att genom planering av

underhållet kanske kunna minska kostnadskrävande

stilleståndstiden kontorsarbetet, där en del arbeten kanske kan

elimineras, kombineras med andra eller förenklas;

distributionen, som kanske drager för stora kostnader;

företagets finansiella åtgöranden för att se efter vad man får

betala för disposition av kapitalet m.m. och dess

personaluppsättning, särskilt av ledande tjänstemän.

För att sedan få kontroll över kostnaderna måste man

uppställa kostnadsstandards eller någon plan eller något

mål, mot vilket man kan mäta resultaten, samt definiera,

vilka som är ansvariga för att uppställda resultat uppnås,

och bestämma verksamhetsområdet för dem, som är

ansvariga för arbeten och kostnader. Vad indirekt lön

beträffar bör man undersöka resultatet av varje sådant

arbete, huruvida arbetet ifråga är nödvändigt och om man

får ut full effektivitet i arbetet. Kontorsmaskiner kan vara

till god hjälp, men man bör icke anskaffa dem utan att

ha gjort en noggrann undersökning, som styrker att nyttan

uppväger kostnaderna. Genom att analysera och

rationalisera planeringen kan man även uppnå en hel del,

exempelvis att ledningen kan lämna säkra leveranslöften, att

arbetsmaskiner och arbetskraft utnyttjas effektivt och att

en lämplig avvägning erhålles mellan företagets

tillverkningskapacitet och dess försäljningsprogram. Det kan även

vara till fördel att ändra företagets layout för att minska

transportlängder och därigenom kostnader och mängden

varor i arbetet, att effektivisera kvalitetskontrollen för att

reducera kostnaderna för kassationer, avsyning, verktyg

och klagomålen från kunderna icke att förglömma, att

studera hanteringen av material, inkl. sådan hantering som

ingår i arbetsprocesserna, och att se efter om icke förråd

och lager kan minskas.

Då det gäller underhållet, får ledningen vanligtvis

uppgifter om kostnaden för material och löner. Däremot får

den ofta icke reda på det många gånger icke obetydliga

antalet timmar, som förlorats inom tillverkningen på grund

av trånga sektioner i underhållsarbetet. För att förhindra

sådana förluster bör man identifiera huvudorsakerna till

driftstoppen, uppgöra ett förebyggande underhållsprogram,

förbättra metoderna för underhållsarbetet, undersöka

förrådet av underhållsdetaljer, granska organisationen av

underhållstjänsten i förhållande till

tillverkningsavdelningar-na, upprätta kostnadsbudget för arbetet och se till att

ledningen regelbundet erhåller rapporter över

underhållsarbetet, fig. 2.

Arbtrsrimmarper fl^qpiai

700 r

Produktivittt ipmcent

120-

310*1 15nov 50 nor 15 Ok

Fig. 2.

Underhållskostnader

i ett flygbolag,

sedan man

börjat kontrollera [-underhållsarbetet; dessförinnan-]

{+underhållsarbe-

tet; dessför-

innan+} hade ofta

rått brist på

er-sättningsd etaljer

och

arbetslönerna hade varit

höga.

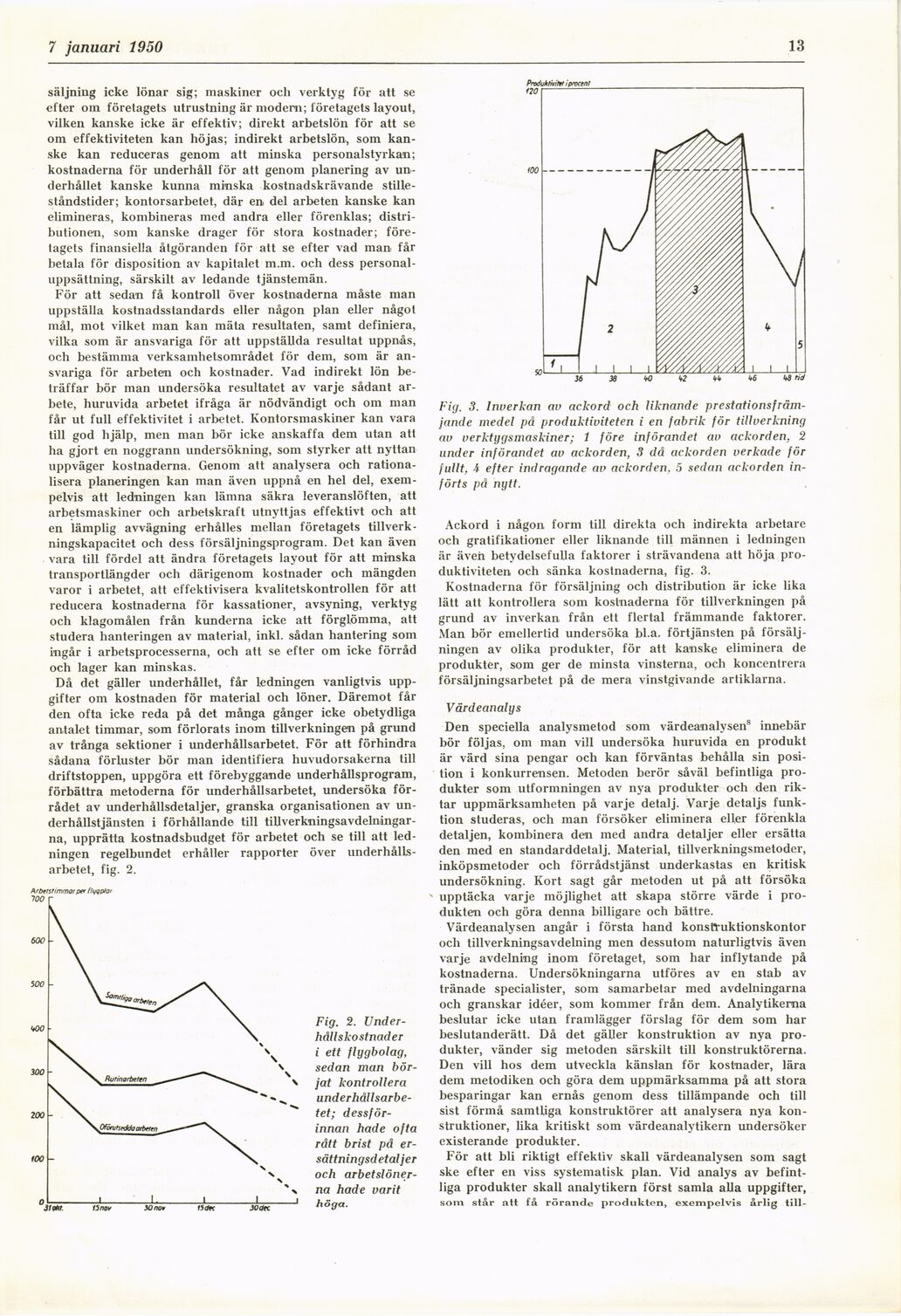

Fig. 3. Inverkan av ackord och liknande

prestationsfrämjande medel på produktiviteten i en fabrik för tillverkning

av verktygsmaskiner; 1 före införandet av ackorden, 2

under införandet av ackorden, 3 då ackorden verkade för

fullt. 4 efter indragande av ackorden. 5 sedan ackorden

införts på nytt.

Ackord i någon form till direkta och indirekta arbetare

och gratifikationer eller liknande till männen i ledningen

är även betydelsefulla faktorer i strävandena att höja

produktiviteten och sänka kostnaderna, fig. 3.

Kostnaderna för försäljning och distribution är icke lika

lätt att kontrollera som kostnaderna för tillverkningen på

grund av inverkan från ett flertal främmande faktorer.

Man bör emellertid undersöka bl.a. förtjänsten på

försäljningen av olika produkter, för att kanske eliminera de

produkter, som ger de minsta vinsterna, och koncentrera

försäljningsarbetet på de mera vinstgivande artiklarna.

Värdeanalys

Den speciella analysmetod som värdeanalysen8 innebär

bör följas, om man vill undersöka huruvida en produkt

är värd sina pengar och kan förväntas behålla sin

position i konkurrensen. Metoden berör såväl befintliga

produkter som utformningen av nya produkter och den

riktar uppmärksamheten på varje detalj. Varje detaljs

funktion studeras, och man försöker eliminera eller förenkla

detaljen, kombinera den med andra detaljer eller ersätta

den med en standarddetalj. Material, tillverkningsmetoder,

inköpsmetoder och förrådstjänst underkastas en kritisk

undersökning. Kort sagt går metoden ut på att försöka

upptäcka varje möjlighet att skapa större värde i

produkten och göra denna billigare och bättre.

Värdeanalysen angår i första hand konstruktionskontor

och tillverkningsavdelning men dessutom naturligtvis även

varje avdelning inom företaget, som har inflytande på

kostnaderna. Undersökningarna utföres av en stab av

tränade specialister, som samarbetar med avdelningarna

och granskar idéer, som kommer från dem. Analytikerna

beslutar icke utan framlägger förslag för dem som har

beslutanderätt. Då det gäller konstruktion av nya

produkter, vänder sig metoden särskilt till konstruktörerna.

Den vill hos dem utveckla känslan för kostnader, lära

dem metodiken och göra dem uppmärksamma på att stora

besparingar kan ernås genom dess tillämpande och till

sist förmå samtliga konstruktörer att analysera nya

konstruktioner, lika kritiskt som värdeanalytikern undersöker

existerande produkter.

För att bli riktigt effektiv skall värdeanalysen som sagt

ske efter en viss systematisk plan. Vid analys av

befintliga produkter skall analytikern först samla alla uppgifter,

som står att få rörande produkten, exempelvis årlig till-

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}