Full resolution (JPEG) - On this page / på denna sida - H. 48. 30 december 1950 - Kvalitetskontrollens tillämpning i svensk industri, av Erik A Backlund

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

1210

TEKNISK TIDSKRIFT

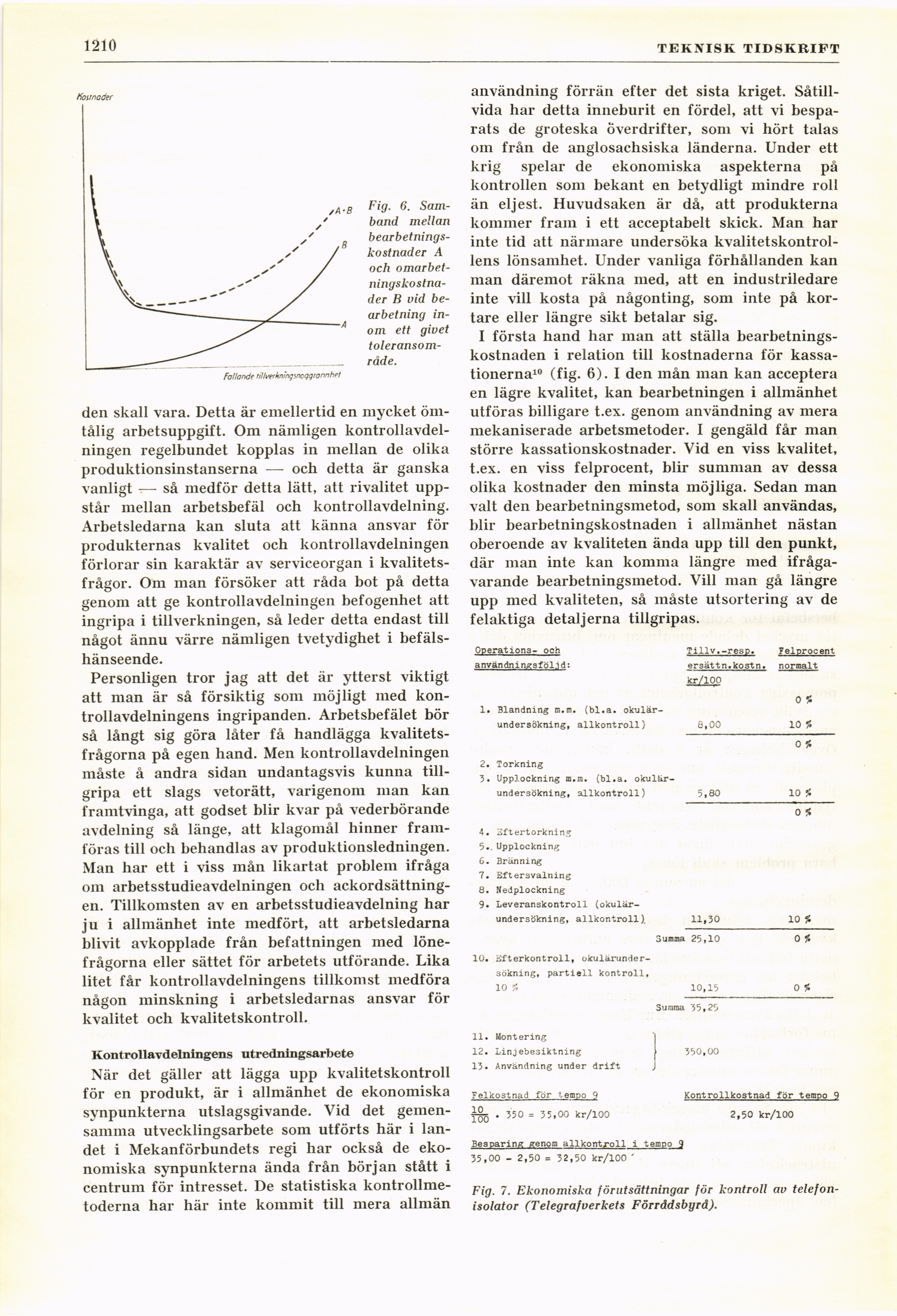

Fig. 6.

Samband mellan [-bearbetningskostnader-]

{+bearbetnings-

kostnader+} A

och

omarbetningskostnader B vid

bearbetning inom ett givet [-toleransområde.-]

{+toleransom-

råde.+}

den skall vara. Detta är emellertid en mycket

ömtålig arbetsuppgift. Om nämligen

kontrollavdelningen regelbundet kopplas in mellan de olika

produktionsinstanserna — och detta är ganska

vanligt — så medför detta lätt, att rivalitet

uppstår mellan arbetsbefäl och kontrollavdelning.

Arbetsledarna kan sluta att känna ansvar för

produkternas kvalitet och kontrollavdelningen

förlorar sin karaktär av serviceorgan i

kvalitetsfrågor. Om man försöker att råda bot på detta

genom att ge kontrollavdelningen befogenhet att

ingripa i tillverkningen, så leder detta endast till

något ännu värre nämligen tvetydighet i

befälshänseende.

Personligen tror jag att det är ytterst viktigt

att man är så försiktig som möjligt med

kontrollavdelningens ingripanden. Arbetsbefälet bör

så långt sig göra låter få handlägga

kvalitetsfrågorna på egen hand. Men kontrollavdelningen

måste å andra sidan undantagsvis kunna

tillgripa ett slags vetorätt, varigenom man kan

framtvinga, att godset blir kvar på vederbörande

avdelning så länge, att klagomål hinner

framföras till och behandlas av produktionsledningen.

Man har ett i viss mån likartat problem ifråga

om arbetsstudieavdelningen och

ackordsättningen. Tillkomsten av en arbetsstudieavdelning har

ju i allmänhet inte medfört, att arbetsledarna

blivit avkopplade från befattningen med

lönefrågorna eller sättet för arbetets utförande. Lika

litet får kontrollavdelningens tillkomst medföra

någon minskning i arbetsledarnas ansvar för

kvalitet och kvalitetskontroll.

Kontrollavdelningens utredningsarbete

När det gäller att lägga upp kvalitetskontroll

för en produkt, är i allmänhet de ekonomiska

synpunkterna utslagsgivande. Vid det

gemensamma utvecklingsarbete som utförts här i

landet i Mekanförbundets regi har också de

ekonomiska synpunkterna ända från början stått i

centrum för intresset. De statistiska

kontrollmetoderna har här inte kommit till mera allmän

användning förrän efter det sista kriget.

Såtillvida har detta inneburit en fördel, att vi

besparats de groteska överdrifter, som vi hört talas

om från de anglosachsiska länderna. Under ett

krig spelar de ekonomiska aspekterna på

kontrollen som bekant en betydligt mindre roll

än eljest. Huvudsaken är då, att produkterna

kommer fram i ett acceptabelt skick. Man har

inte tid att närmare undersöka

kvalitetskontrollens lönsamhet. Under vanliga förhållanden kan

man däremot räkna med, att en industriledare

inte vill kosta på någonting, som inte på

kortare eller längre sikt betalar sig.

I första hand har man att ställa

bearbetnings-kostnaden i relation till kostnaderna för

kassa-tionerna10 (fig. 6). I den mån man kan acceptera

en lägre kvalitet, kan bearbetningen i allmänhet

utföras billigare t.ex. genom användning av mera

mekaniserade arbetsmetoder. I gengäld får man

större kassationskostnader. Vid en viss kvalitet,

t.ex. en viss felprocent, blir summan av dessa

olika kostnader den minsta möjliga. Sedan man

valt den bearbetningsmetod, som skall användas,

blir bearbetningskostnaden i allmänhet nästan

oberoende av kvaliteten ända upp till den punkt,

där man inte kan komma längre med

ifrågavarande bearbetningsmetod. Vill man gå längre

upp med kvaliteten, så måste utsortering av de

felaktiga detaljerna tillgripas.

Fig. 7. Ekonomiska förutsättningar för kontroll av

telefon-isolator (Telegrafverkets Förrådsbyrå).

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}