Full resolution (JPEG) - On this page / på denna sida - H. 9. 3 mars 1951 - Andras erfarenheter - Hur stoppas vinstläckorna? av Pg - TV-tittarna skall få betala, av DH

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

174

TEKNISK TIDSKRIFT

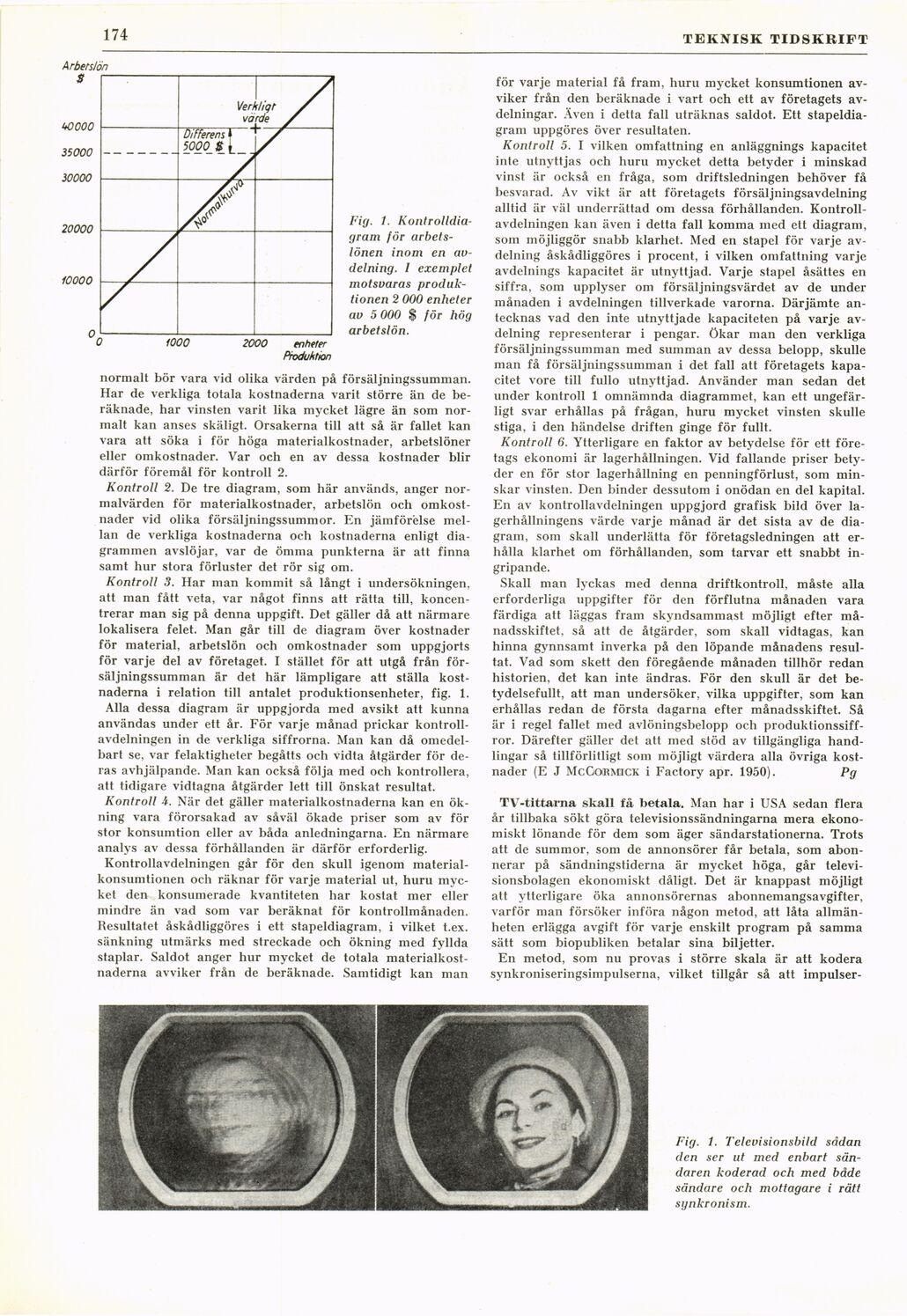

Fig. 1.

Kontrolldiagram för

arbetslönen inom en

avdelning. I exemplet

motsvaras

produktionen 2 000 enheter

av 5 000 $ för hög

arbetslön.

normalt bör vara vid olika värden på försäljningssumman.

Har de verkliga totala kostnaderna varit större än de

beräknade, har vinsten varit lika mycket lägre än som

normalt kan anses skäligt. Orsakerna till att så är fallet kan

vara att söka i för höga materialkostnader, arbetslöner

eller omkostnader. Var och en av dessa kostnader blir

därför föremål för kontroll 2.

Kontroll 2. De tre diagram, som här används, anger

normalvärden för materialkostnader, arbetslön och

omkostnader vid olika försäljningssummor. En jämförelse

mellan de verkliga kostnaderna och kostnaderna enligt

diagrammen avslöjar, var de ömma punkterna är att finna

samt hur stora förluster det rör sig om.

Kontroll 3. Har man kommit så långt i undersökningen,

att man fått veta, var något finns att rätta till,

koncentrerar man sig på denna uppgift. Det gäller då att närmare

lokalisera felet. Man går till de diagram över kostnader

för material, arbetslön och omkostnader som uppgjorts

för varje del av företaget. I stället för att utgå från

försäljningssumman är det här lämpligare att ställa

kostnaderna i relation till antalet produktionsenheter, fig. 1.

Alla dessa diagram är uppgjorda med avsikt att kunna

användas under ett år. För varje månad prickar

kontrollavdelningen in de verkliga siffrorna. Man kan då

omedelbart se, var felaktigheter begåtts och vidta åtgärder för

deras avhjälpande. Man kan också följa med och kontrollera,

att tidigare vidtagna åtgärder lett till önskat resultat.

Kontroll 4. När det gäller materialkostnaderna kan en

ökning vara förorsakad av såväl ökade priser som av för

stor konsumtion eller av båda anledningarna. En närmare

analys av dessa förhållanden är därför erforderlig.

Kontrollavdelningen går för den skull igenom

materialkonsumtionen och räknar för varje material ut, huru

mycket den konsumerade kvantiteten har kostat mer eller

mindre än vad som var beräknat för kontrollmånaden.

Resultatet åskådliggöres i ett stapeldiagram, i vilket t.ex.

sänkning utmärks med streckade och ökning med fyllda

staplar. Saldot änger hur mycket de totala

materialkostnaderna avviker från de beräknade. Samtidigt kan man

för varje material få fram, huru mycket konsumtionen

avviker från den beräknade i vart och ett av företagets

avdelningar. Även i detta fall uträknas saldot. Ett

stapeldiagram uppgöres över resultaten.

Kontroll 5. I vilken omfattning en anläggnings kapacitet

inte utnyttjas och huru mycket detta betyder i minskad

vinst är också en fråga, som driftsledningen behöver få

besvarad. Av vikt är att företagets försäljningsavdelning

alltid är väl underrättad om dessa förhållanden.

Kontrollavdelningen kan även i detta fall komma med ett diagram,

som möjliggör snabb klarhet. Med en stapel för varje

avdelning åskådliggöres i procent, i vilken omfattning varje

avdelnings kapacitet är utnyttjad. Varje stapel åsättes en

siffra, som upplyser om försäljningsvärdet av de under

månaden i avdelningen tillverkade varorna. Därjämte

antecknas vad den inte utnyttjade kapaciteten på varje

avdelning representerar i pengar, ökar man den verkliga

försäljningssumman med summan av dessa belopp, skulle

man få försäljningssumman i det fall att företagets

kapacitet vore till fullo utnyttjad. Använder man sedan det

under kontroll 1 omnämnda diagrammet, kan ett

ungefärligt svar erhållas på frågan, huru mycket vinsten skulle

stiga, i den händelse driften ginge för fullt.

Kontroll 6. Ytterligare en faktor av betydelse för ett

företags ekonomi är lagerhållningen. Vid fallande priser

betyder en för stor lagerhållning en penningförlust, som

minskar vinsten. Den binder dessutom i onödan en del kapital.

En av kontrollavdelningen uppgjord grafisk bild över

lagerhållningens värde varje månad är det sista av de

diagram, som skall underlätta för företagsledningen att

erhålla klarhet om förhållanden, som tarvar ett snabbt

ingripande.

Skall man lyckas med denna driftkontroll, måste alla

erforderliga uppgifter för den förflutna månaden vara

färdiga att läggas fram skyndsammast möjligt efter

månadsskiftet, så att de åtgärder, som skall vidtagas, kan

hinna gynnsamt inverka på den löpande månadens

resultat. Vad som skett den föregående månaden tillhör redan

historien, det kan inte ändras. För den skull är det

betydelsefullt, att man undersöker, vilka uppgifter, som kan

erhållas redan de första dagarna efter månadsskiftet. Så

är i regel fallet med avlöningsbelopp och

produktionssiffror. Därefter gäller det att med stöd av tillgängliga

handlingar så tillförlitligt som möjligt värdera alla övriga

kostnader (E J McGormick i Factory apr. 1950). Pg

TY-tittarna skall få betala. Man har i USA sedan flera

år tillbaka sökt göra televisionssändningarna mera

ekonomiskt lönande för dem som äger sändarstationerna. Trots

att de summor, som de annonsörer får betala, som

abonnerar på sändningstiderna är mycket höga, går

televisionsbolagen ekonomiskt dåligt. Det är knappast möjligt

att ytterligare öka annonsörernas abonnemangsavgifter,

varför man försöker införa någon metod, att låta

allmänheten erlägga avgift för varje enskilt program på samma

sätt som biopubliken betalar sina biljetter.

En metod, som nu provas i större skala är att kodera

synkroniseringsimpulserna, vilket tillgår så att impulser-

Fig. 1. Televisionsbild sddan

den ser ut med enbart

sändaren koderad och med både

sändare och mottagare i rätt

synkronism.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}