Full resolution (JPEG) - On this page / på denna sida - H. 41. 11 november 1952 - Flygets driftkostnader, av Juney Dillenbeck

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

// november 1952

943

kunnat göra i detta avseende. Å ena sidan har

företags- och myndighetspersoner på kortare tid

hunnit utföra mera produktivt arbete på att

utvidga handelsutbytet och å andra sidan har

genom turistväsendet flera människor beretts

tillfälle att hinna med längre och värdefullare resor

inom viss given fritid;

kännedom om nationen och nationell säkerhet:

denna tredje kreditpost syftar på den

anmärkningsvärda roll som trafikflyget spelar för

representationen utåt samt för

försvarsberedskapen i hemlandet. Praktiskt taget varje dag

uppträder trafikflygplanen såsom nationens visitkort

på de internationella flygplatserna runtom i

världen. Vad slutligen befintligheten av moderna

transportflygplan och liögt kvalificerade

flygbesättningar betyder i händelse av krig eller

krigsfara torde vara överflödigt att orda om;

erfarenheter från insatserna under världskriget,

Berlin-blockaden, Koreakriget etc. talar sitt eget

tydliga språk.

Trafikflygets ekonomiska struktur

Innan vi kastar oss in på den rena flygekonomin kan

det vara på sin plats att ge en kort översikt av

grundprinciperna i företagsekonomisk teori och den därmed

sammanhängande terminologin. Den följande diskussionen om

själva flygekonomin förutsätter nämligen en allmän

kännedom om dessa termer och deras innebörd.

Inkomster och Utgifter är de bokföringsmässiga uttrycken

för företagets löpande ekonomiska handlande gentemot

utomstående.

Inbetalningar och Utbetalningar är själva

penningtransaktionen, utjämnande av skuld- och fordringsförhållanden

mellan företaget och utomstående.

Intäkter och Kostnader är periodiserade inkomster och

utgifter, dvs. intäkten uppstår vid själva prestationstillfället

resp. kostnaden då uppoffringen göres.

Kostnadsslag är kostnad grupperad efter typ, art eller

natur. Kostnadsslag användes vid budgetering och

kostnadsanalys för att bättre kunna beräkna resp. identifiera

totalkostnadernas sammansättning och struktur.

Kostnadsställe är plats där kostnad uppstår. Denna plats

kan antingen vara geografiskt bestämd eller imaginär. Det

väsentliga i fråga om kostnadsställen är att man här

sammanför totalkostnaderna för likvärdiga prestationer.

Kostnads funktion är sammanfattande begrepp för

samtliga kostnadsställen, som anses tillhöra viss del av

verksamheten. Denna funktionsindelning användes framför allt

i större strukturanalyser, jämförelser mellan olika år eller

olika företag etc.

Kostnadsbärare är själva produkten, dvs. den slutliga

enhetsprestationen. Här samlas totala kostnader och ställs

mot intäkterna, varvid driftresultatet framkommer såsom

saldo (skillnad). Inom transportekonomin brukar

kostnadsbäraren anges i offererad lastenhet per längd- eller

tidsenhet. Av praktiska skäl sammanförs dock dessa enheter

(t.ex. tkm) till lätt brukbara storheter såsom linjer,

sektorer, viss kapacitet per transporttimme (tur, dag, vecka,

månad) e.d.

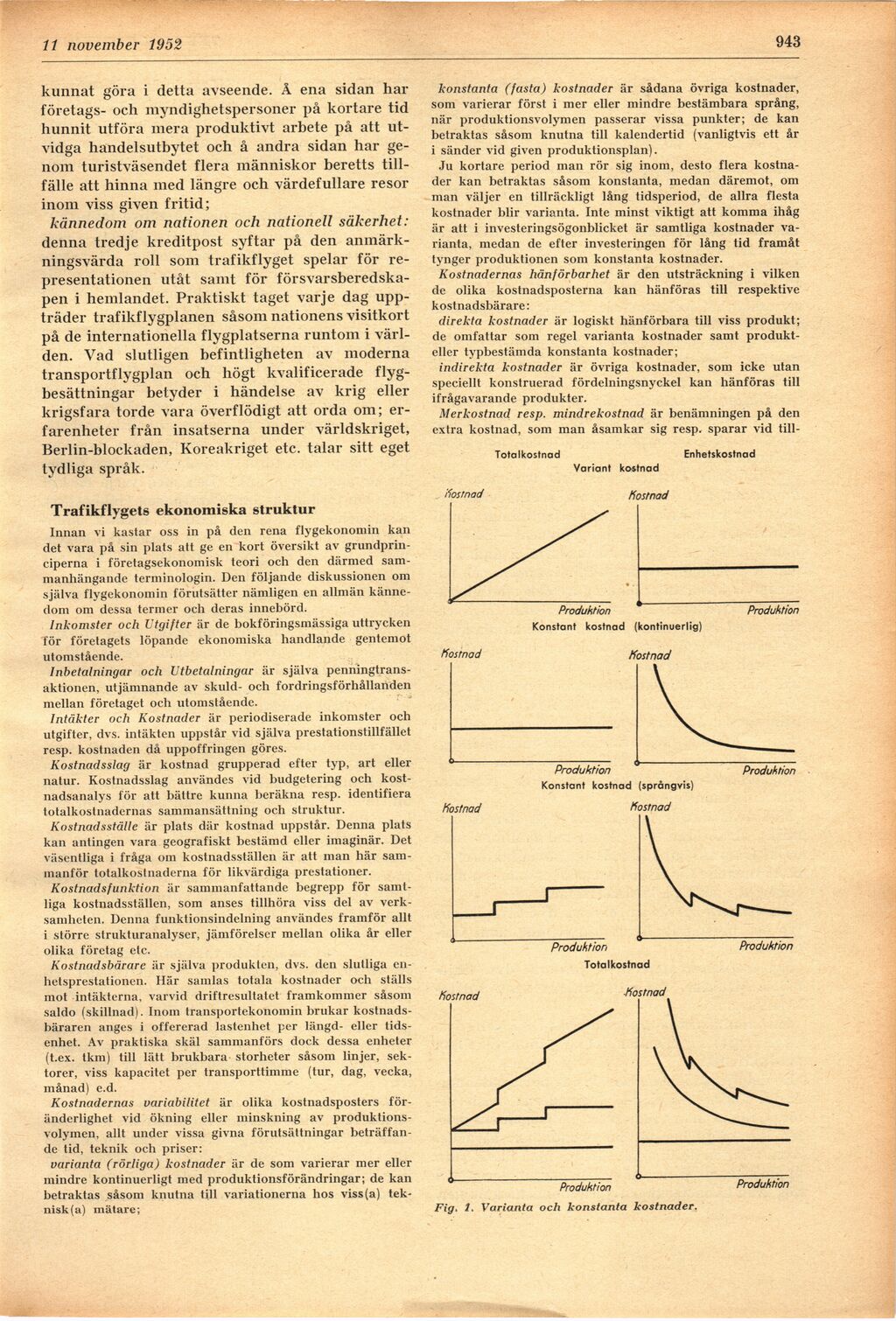

Kostnadernas variabilitet är olika kostnadsposters

föränderlighet vid ökning eller minskning av

produktionsvolymen, allt under vissa givna förutsättningar

beträffande tid, teknik och priser:

varianta (rörliga) kostnader är de som varierar mer eller

mindre kontinuerligt med produktionsförändringar; de kan

betraktas såsom knutna till variationerna hos viss (a)

teknisk (a) mätare;

konstanta (fasta) kostnader är sådana övriga kostnader,

som varierar först i mer eller mindre bestämbara språng,

när produktionsvolymen passerar vissa punkter; de kan

betraktas såsom knutna till kalendertid (vanligtvis ett år

i sänder vid given produktionsplan).

Ju kortare period man rör sig inom, desto flera

kostnader kan betraktas såsom konstanta, medan däremot, om

man väljer en tillräckligt lång tidsperiod, de allra flesta

kostnader blir varianta. Inte minst viktigt att komma ihåg

är att i investeringsögonblicket är samtliga kostnader

varianta, medan de efter investeringen för lång tid framåt

tynger produktionen som konstanta kostnader.

Kostnadernas hänförbarhet är den utsträckning i vilken

de olika kostnadsposterna kan hänföras till respektive

kostnadsbärare:

direkta kostnader är logiskt hänförbara till viss produkt;

de omfattar som regel varianta kostnader samt

produkt-eller typbestämda konstanta kostnader;

indirekta kostnader är övriga kostnader, som icke utan

speciellt konstruerad fördelningsnyckel kan hänföras till

ifrågavarande produkter.

Merkostnad resp. mindrekostnad är benämningen på den

extra kostnad, som man åsamkar sig resp. sparar vid till-

Fig. 1. Varianta och konstanta kostnader.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}