Full resolution (JPEG) - On this page / på denna sida - 1958, H. 17 - Bostäder och samhällsekonomi, av Per Holm

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

utgår räntan på tertiär- ocli egnahemslån i

regel med 4 % — och räntesubventionen blir

alltså ca 1 % vid en marknadsränta av ca 5 %.

"Räntegarantin" är tänkt som ett kortsiktigt

"konjunkturpolitiskt" skydd för

bostadsmarknaden mot tillfälliga räntestegringar. Bakom

ligger givetvis en socialpolitisk värdering; man

anser att bostaden och bostadsstandarden

representerar särskilt angelägna och eftersatta

behov, eventuella inskränkningar i

konsumtionen bör inte riktas mot den del, där standarden

är låg och behoven särskilt angelägna.

Dessutom fungerar ju

fastighetskreditmarkna-den i stor utsträckning så att bottenlån under

perioder med låga räntor beviljas med för lång

tid bunden ranta; en räntehöjning slår alltså

sakta igenom på det äldre bostadsbeståndet

(åtminstone om det är hyreskontroll). En

räntehöjning påverkar däremot direkt och kraftigt

hyrorna i nybyggda hus; en höjning med 1 %

betyder en hyresökning med 10—15 %. En

räntehöjning som fick helt slå igenom på nya

hus skulle därför kunna leda till en stark

splittring av hyresnivån i gamla och nya lius.

Finansieringsvillkor och efterfrågans

inriktning på hustyper

Det finns icke något material med vars hjälp

man för närvarande kan avgöra om

bostadskostnaderna (hyran) för en likvärdig

lägenhet (lika stor och samma standard) är större

eller mindre i ett småhus än i ett

flerfamiljshus. De skillnader som nu erhålles beror ju inte

så mycket på skillnader i byggnadskostnader

som på skillnader i finansieringsvillkoren. Men

man gör sig säkert inte skyldig till något större

felslut, om man påstår att vid lika

finansieringsvillkor blir skillnaden i årskostnader för

en lägenhet av likvärdig storlek och standard

i en villa eller i ett eget hem så liten så att

denna faktor inte får avgörande betydelse för

valet av hustyp.

Avgörande blir däremot ofta de olika

finansieringsvillkoren. Det egna huset kräver en

"egen insats" ifråga 0111 kapital och ibland eget

arbete. För småhus som kan erhålla

egnahemslån är den egna insatsen formellt begränsad

till 10 %. Vid "belåningstaket" 50 000 kr

motsvarar alltså detta 5 000 kr. I praktiken

stannar emellertid sällan den egna insatsen vid detta

belopp. Småhusägaren får tillskjuta väsentligt

större belopp, därför att den faktiska

produktionskostnaden överstiger belåningstaket. Att

insatsen uppgår till över 10 000 kr är inte ovanligt

-— åtminstone inte i Stockholmstrakten. Har

egnahemsbyggaren inte eget sparkapital, måste

ban ta borgenslån i bank som drar en hög

annuitet och därmed ger honom en hög

års-hyra.

Av dessa skäl kommer efterfrågan på egnahem

att i hög grad bli beroende av om det

åstad-kommes ett tillräckligt utbud av hus byggda

till kostnader "som det låneviljande organet

kan godkänna". En "egen" insats på ca 5 000

kr kan de flesta hushåll mobilisera — det visar

bilköpen. Men när man jämför husköp och

bilköp, så får man lia i minnet, att vid bilköpet

finns inget alternativ; köparen måste spara

eller låna till insatsen, om han överhuvudtaget

skall komma i besittning av det åtråvärda

föremålet. Men när det gäller en bostad kan man

välja mellan en lägenhet som inte kräver

någon egen insats och en lägenhet som kräver

stor sådan insats.

I och för sig skulle man mycket väl kunna

tänka sig att förändra lånevillkoren och

försäljningsvillkoren för villor så att den här

påtalade skillnaden blev så liten som med

hänsyn till förlustrisken var möjligt. Man kan

t.ex. fråga sig, om inte många

egnahemsbyggare, för vilka den egna kapitalinsatsen ter sig

alltför stor, gärna skulle se att den ränte- och

amorteringsfria delen av egnahemslånet

ersattes av ett större topplån på rimliga villkor.

Det synes som om man fortfarande är benägen

att överskatta förlustriskerna på

egnahems-marknaden; om man "kollektiviserade"

förlustrisken, kan man vara övertygad om att

förlusterna skulle bli ringa.

Man kan också tänka sig organiserade

"spar-köp", där allmännyttiga företag "säljer" villor

på avbetalning mot små egna insatser, men

med snabbare amortering på toppkapitalet än

25 år. Som säkerhet för sådana topplån skulle

endast fordras inteckning och personlig borgen.

Föreställningen att just en stor "egen insats"

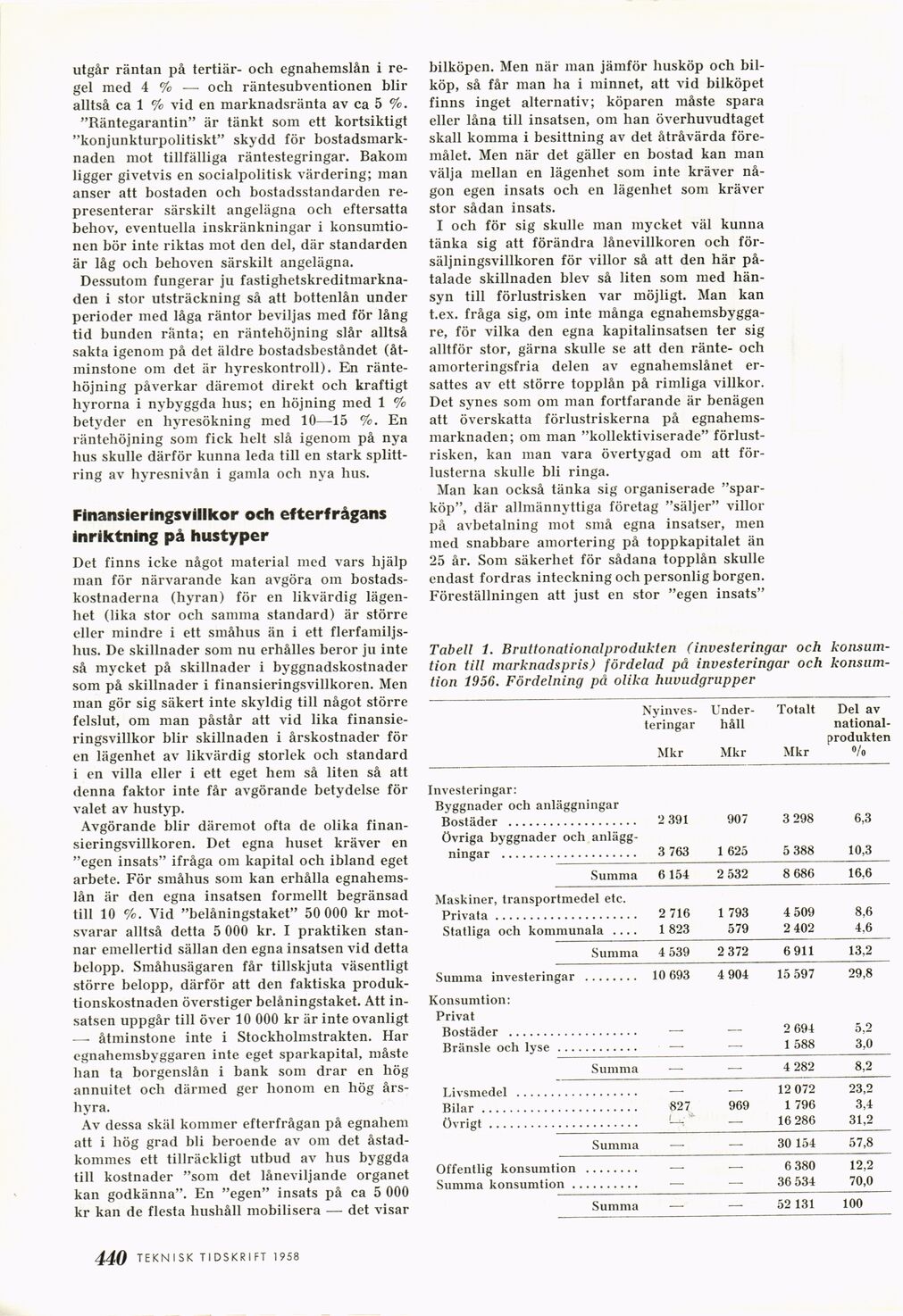

Tabell 1. Bruttonationalprodukten (investeringar och

konsumtion till marknadspris) fördelad på investeringar och

konsumtion 1956. Fördelning på olika huvudgrupper

[-Nyinvesteringar-]

{+Nyinves- teringar+} Mkr [-Underhåll-] {+Under- håll+} Mkr Totalt Mkr Del av

nationalprodukten °/o

Investeringar:

Byggnader och anläggningar

Bostäder ................... 2 391 907 3 298 6,3

övriga byggnader och

anläggningar .................... 3 763 1 625 5 388 10,3

Summa 6 154 2 532 8 686 16,6

Maskiner, transportmedel etc. Privata..................... 2 716 1 793 4 509 8,6

Statliga och kommunala .... 1 823 579 2 402 4.6

Summa 4 539 2 372 6911 13,2

Summa investeringar ........ 10 693 4 904 15 597 29,8

Konsumtion:

Privat

Bostäder ................... — — 2 691 5,2

Bränsle och lyse ............ — — 1 588 3,0

Summa — — 4 282 8,2

Livsmedel .................. — — 12 072 23,2

Bilar....................... 827 969 1 796 3,4

— 16 286 31,2

Summa — — 30 154 57,8

Offentlig konsumtion ........ — — 6 380 12,2

Summa konsumtion.......... — — 36 534 70,0

Summa — — 52 131 100

TEKNISK TIDSKRIFT 1958 2 79

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}