Full resolution (JPEG) - On this page / på denna sida - 1959, H. 16 - Skeppsbyggeriet och sjöfarten, av Nils Holmström

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

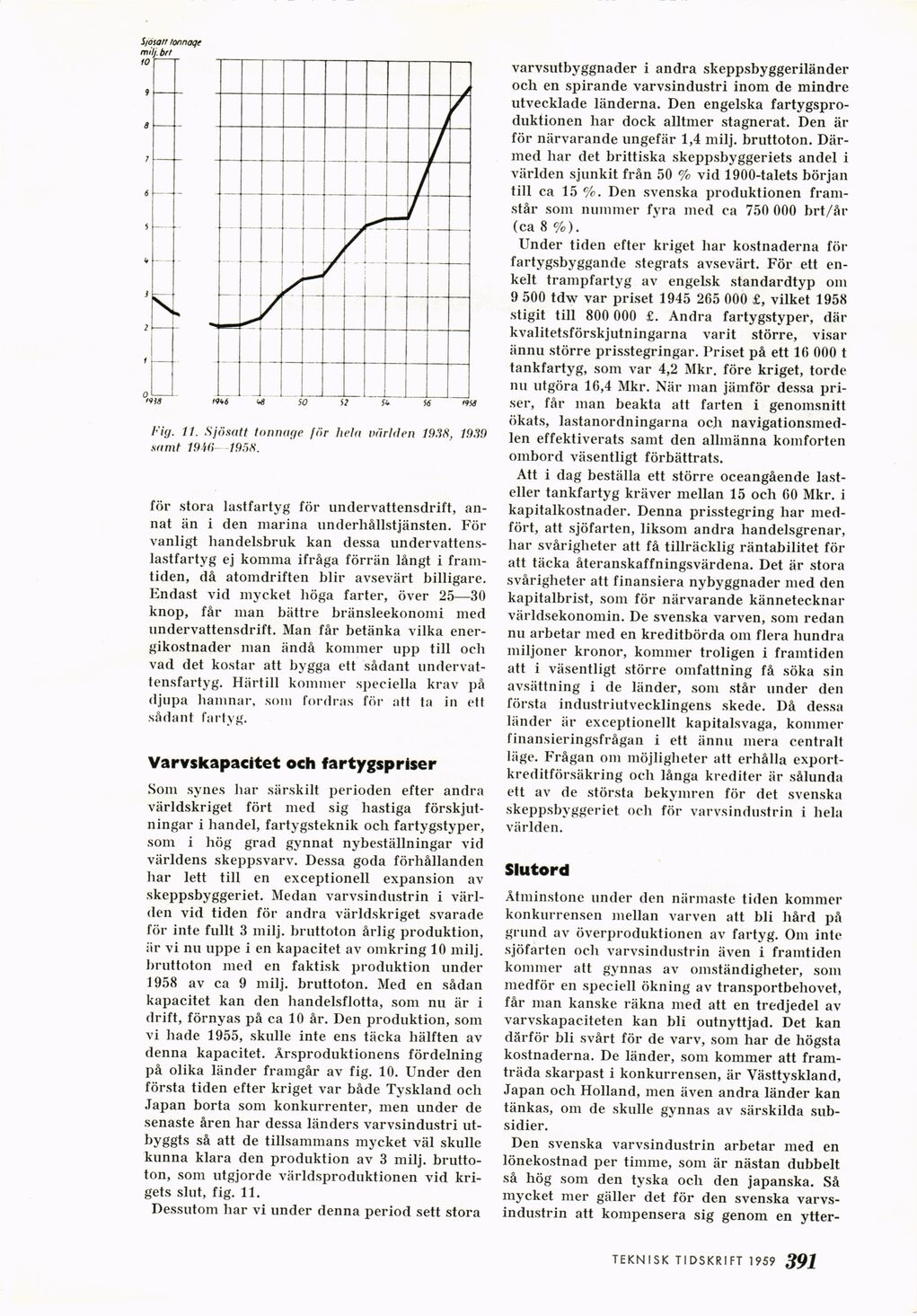

Fig. 11. Sjösatt tonnage för hela världen 1938, 1939

samt 19 Ui 1958.

för stora lastfartyg för undervattensdrift,

annat än i den marina underhållstjänsten. För

vanligt handelsbruk kan dessa

undervattens-lastfartyg ej komma ifråga förrän långt i

framtiden, då atomdriften blir avsevärt billigare.

Endast vid mycket höga farter, över 25—30

knop, får man bättre bränsleekonomi med

undervattensdrift. Man får betänka vilka

energikostnader man ändå kommer upp till och

vad det kostar att bygga ett sådant

undervat-tensfartyg. Härtill kommer speciella krav på

djupa hamnar, som fordras för att ta in ett

sådant fartyg.

Varvskapacitet och fartygspriser

Som synes har särskilt perioden efter andra

världskriget fört med sig hastiga

förskjutningar i handel, fartygsteknik och fartygstyper,

som i hög grad gynnat nybeställningar viel

världens skeppsvarv. Dessa goda förhållanden

har lett till en exceptionell expansion av

skeppsbyggeriet. Medan varvsindustrin i

världen vid tiden för andra världskriget svarade

för inte fullt 3 milj. bruttoton årlig produktion,

är vi nu uppe i en kapacitet av omkring 10 milj.

bruttoton med en faktisk produktion under

1958 av ca 9 milj. bruttoton. Med en sådan

kapacitet kan den handelsflotta, som nu är i

drift, förnyas på ca 10 år. Den produktion, som

vi hade 1955, skulle inte ens täcka hälften av

denna kapacitet. Årsproduktionens fördelning

på olika länder framgår av fig. 10. Under den

första tiden efter kriget var både Tyskland ocli

Japan borta som konkurrenter, men under de

senaste åren har dessa länders varvsindustri

utbyggts så att de tillsammans mycket väl skulle

kunna klara den produktion av 3 milj.

bruttoton, som utgjorde världsproduktionen vid

krigets slut, fig. 11.

Dessutom har vi under denna period sett stora

varvsutbyggnader i andra skeppsbyggeriländer

och en spirande varvsindustri inom de mindre

utvecklade länderna. Den engelska

fartygsproduktionen har dock alltmer stagnerat. Den är

för närvarande ungefär 1,4 milj. bruttoton.

Därmed liar det brittiska skeppsbyggeriets andel i

världen sjunkit från 50 % vid 1900-talets början

till ca 15 %. Den svenska produktionen

framstår som nummer fyra med ca 750 000 brt/år

(ca 8 %).

Under tiden efter kriget har kostnaderna för

fartygsbyggande stegrats avsevärt. För ett

enkelt trampfartyg av engelsk standardtyp 0111

9 500 tdw var priset 1945 265 000 £, vilket 1958

stigit till 800 000 £. Andra fartygstyper, där

kvalitetsförskjutningarna varit större, visar

ännu större prisstegringar. Priset på ett 16 000 t

tankfartyg, som var 4,2 Mkr. före kriget, torde

nu utgöra 16,4 Mkr. När man jämför dessa

priser, får man beakta att farten i genomsnitt

ökats, lastanordningarna och

navigationsmedlen effektiverats samt den allmänna komforten

ombord väsentligt förbättrats.

Att i dag beställa ett större oceangående

last-eller tankfartyg kräver mellan 15 och 60 Mkr. i

kapitalkostnader. Denna prisstegring liar

medfört, att sjöfarten, liksom andra handelsgrenar,

har svårigheter att få tillräcklig räntabilitet för

att täcka återanskaffningsvärdena. Det är stora

svårigheter att finansiera nybyggnader med den

kapitalbrist, som för närvarande kännetecknar

världsekonomin. De svenska varven, som redan

nu arbetar med en kreditbörda om flera hundra

miljoner kronor, kommer troligen i framtiden

att i väsentligt större omfattning få söka sin

avsättning i de länder, som står under den

första industriutvecklingens skede. Då dessa

länder är exceptionellt kapitalsvaga, kommer

finansieringsfrågan i ett ännu mera centralt

läge. Frågan 0111 möjligheter att erhålla

exportkreditförsäkring och långa krediter är sålunda

ett av de största bekymren för det svenska

skeppsbyggeriet och för varvsindustrin i hela

världen.

Slutord

Åtminstone under den närmaste tiden kommer

konkurrensen mellan varven att bli hård på

grund av överproduktionen av fartyg. Om inte

sjöfarten och varvsindustrin även i framtiden

kommer att gynnas av omständigheter, som

medför en speciell ökning av transportbehovet,

får man kanske räkna med att en tredjedel av

varvskapaciteten kan bli outnyttjad. Det kan

därför bli svårt för de varv, som har de högsta

kostnaderna. De länder, som kommer att

framträda skarpast i konkurrensen, är Västtyskland,

Japan och Holland, men även andra länder kan

tänkas, om de skulle gynnas av särskilda

subsidier.

Den svenska varvsindustrin arbetar med en

lönekostnad per timme, som är nästan dubbelt

så hög som den tyska och den japanska. Så

mycket mer gäller det för den svenska

varvsindustrin att kompensera sig genom en ytter-

TEKNISK TIDSKRIFT 1959 391

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}