Full resolution (TIFF) - On this page / på denna sida - N:r 6, 1927 - Wigforss, Ernst: En utredning om beskattning och näringsliv

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

EN UTREDNING OM BESKATTNING OCH NÄRINGSLIV 335

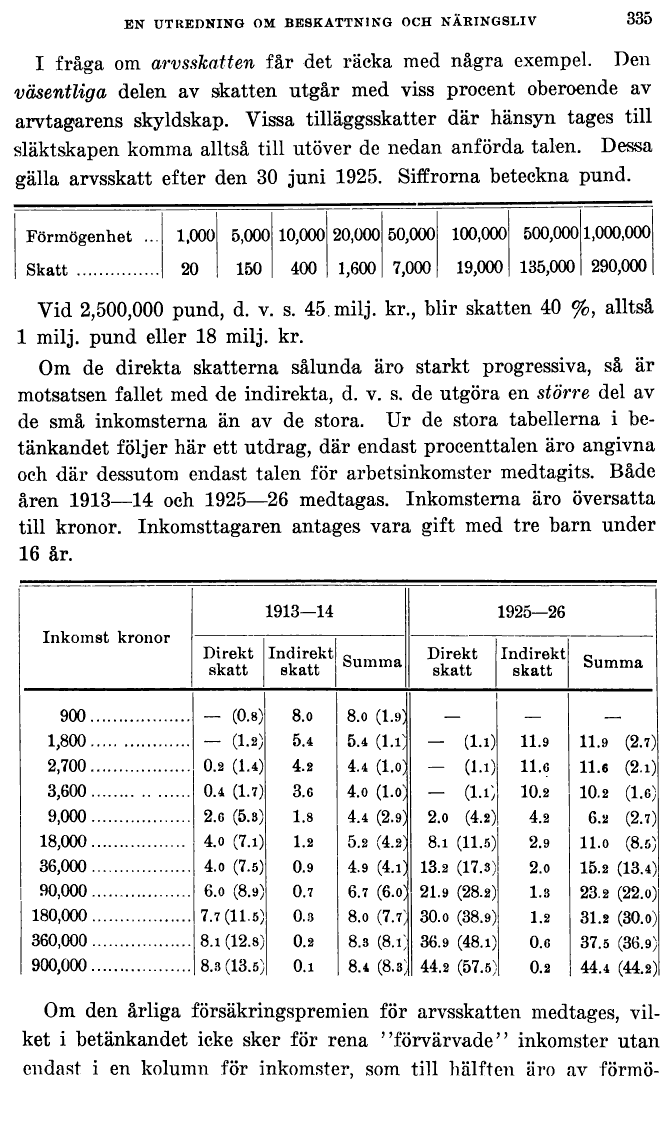

I fråga om arvsskatten får det räcka med några exempel. Den

väsentliga delen av skatten utgår med viss procent oberoende av

arvtagarens skyldskap. Vissa tilläggsskatter där hänsyn tages till

släktskapen komma alltså till utöver de nedan anförda talen. Dessa

gälla arvsskatt efter den 30 juni 1925. Siffrorna beteckna pund.

Förmögenhet ... 1,000 5,000 10,000 20,000 50,000 100,000 500,0001,000,000

I Skatt ...............I 20 I 150 | 400 I 1,600 I 7,000 I 19,000 | 135,000 | 290,000 |

Vid 2,500,000 pund, d. v. s. 45. milj. kr., blir skatten 40 %, alltså

1 milj. pund eller 18 milj. kr.

Om de direkta skatterna sålunda äro starkt progressiva, så är

motsatsen fallet med de indirekta, d. v. s. de utgöra en större del av

de små inkomsterna än av de stora. Ur de stora tabellerna i

betänkandet följer här ett utdrag, där endast procenttalen äro angivna

och där dessutom endast talen för arbetsinkomster medtagits. Både

åren 1913—14 och 1925—26 medtagas. Inkomsterna äro översatta

till kronor. Inkomsttagaren antages vara gift med tre barn under

16 år.

I 1913—14 1925—26

Inkomst kronor––––––i––––––-i––––––––––––––-;––––––-1–––––––-

Direkt Indirekt Gl,,_%^0 Direkt Indirekt c

| skatt | skatt Summa skatt skatt Summa

900.................. —(0.8) 8.0 I 8.0 (1.91 — — _

1,800................. — (1.2) 5.4 5.4 (l.i| — (l.i) 11.9 11.9 (2.7)

2,700.................. 0.2(1.4) 4.2 4.4 (l.ol — (l.i) 11.6 11.6 (2.i)

3,600................ 0.4(1.7) 3.6 4.0 (1.01 — (1.1) 10.2 10.2 (1.6)

9,000.................. 2.6(5.3) 1.8 | 4.4 (2.91 2.0 (4.2)| 4.2 6.2 (2.7)

18,000................. 4.0 (7.i) 1.2 | 5.2 (4.21 8.1 (11.5) 2.9 11.o (8.5)

36,000..................1 4.0 (7.5) 0.9 4.9(4.1)13.2(17.3) 2.0 15.2 (13.4)1

I 90,000.................. 6.0 (8.9) 0.7 6.7 (6.o| 21.9 (28.2) 1.3 23.2 (22.o)

I 180,000.................. 7.7(11.5) 0.3 8.0 (7.71 30.0 (38.9)1 1.2 31.2 (30.o)

360,000.................. 8.1(12.8) 0.2 8.3 (8.i| 36.9 (48. i) 0.6 37.5 (36.9)

I 900,000..................|8.3(13.5)| O.i I 8.4 (8.s| 44.2 (57.5)| 0.2 | 44.4 (44.2)1

Om den årliga försäkringspremien för arvsskatten medtages,

vilket i betänkandet icke sker för rena "förvärvade’’ inkomster utan

endast i en kolumn för inkomster, som till hälften äro av förmö-

<< prev. page << föreg. sida << >> nästa sida >> next page >>