Full resolution (JPEG) - On this page / på denna sida - Tulojen suostuntavero ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

I’J • • m

\

Tulojen suostuntavero

l.’)6(i

elollisia oikeuksia ja oikeuksia, joita

verovelvollinen voi vasta tuonnempana käyttää hyväkseen,

* 4/4/

niihin luettuna myöskin oikeus sellaiseen

omaisuuteen, josta toinen toistaiseksi saa tuoton;

t») osuutta avoimissa, kommandiitti- ja

laivanisän-nistöyhtiöissä. Verosta 011 verovelvollinen

oikeutettu vähentämään velkansa. Velkoina ei

pidetä osake- tai osuuspääomaa tai vararahastoja.

Omaisuuden arvo määrätään yleensä käyvän

hin-nan mukaan.

Omaisuusveroa suoritetaan seuraavan asteikon

mukaan.

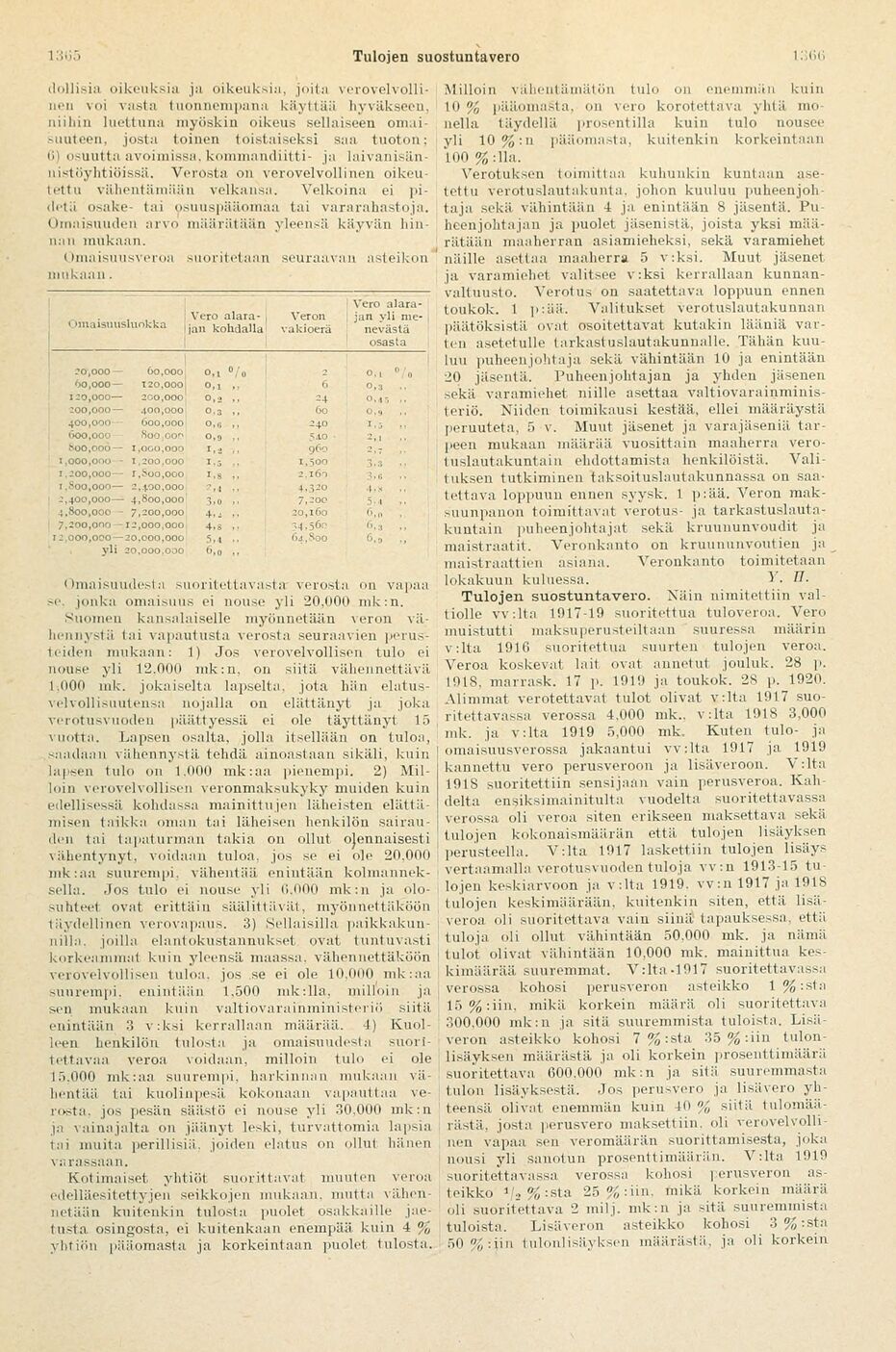

Omaisuusluokka Vero

alarajan kohdalla Veron vakioerä Vero

alarajan yli

menevästä ! osasta j

?o,ooo— 60,000 0,1 °/o 2 0,1 °/o

60,000— 120,000 0,1 M 6

120,000— 200,000 Oi2 ,, 24 0.15 ,,

:oo,ooo— 400,000 0*3 ,, 60 0,9 ,,

400,000 600,000 M 240 ^ • 5 * 1

600,000 800,000 0,9 ,, 5.10 • 2,1 ,,

N30.00Ö— 1,000,000 1 > 2 )j 960 n -

T sOOO,000 - 1,200,000 I % 3 1« 1,500 3,3 ;

i, 200,000— r .Soo,000 n 2,160 3» G «•

i .800,000— 2,400,000 4o-o i 41 s «1

1 2,400,000— 4,800,000 4,800,000 — 7,200,000 3>o >. 7,30C 5"l M

4» 1 »» 20,160 6.0

; 7,200,000 -12,000,000 4»s m 34,560

I 2,000,000 — 20,000,000 5 t 4 M 64,800 6.’J M

yli 20,000,000 6>o »

Omaisuudesta suoritettavasta verosta on vapaa

se. jonka omaisuus ei nouse yli 20,000 mk:n.

Suomen kansalaiselle myönnetään veron

vähennystä tai vapautusta verosta seuraavien

perusteiden mukaan: 1) Jos verovelvollisen tulo ei

nouse yli 12.000 mk:n, 011 siitä vähennettävä

1.000 mk. jokaiselta lapselta, jota hän

elatusvelvollisuutensa nojalla 011 elättänyt ja joka

verot usvuoden päättyessä ei ole täyttänyt 15

vuotta. Lapsen osalta, jolla itsellään on tuloa,

saadaan vähennystä tehdä ainoastaan sikäli, kuin

lapsen tulo 011 1.000 mk:aa pienempi. 2)

Milloin verovelvollisen veronmaksukyky muiden kuin

edellisessä kohdassa mainittujen läheisten

elättämisen taikka oman tai läheisen henkilön

sairauden tai tapaturman takia 011 ollut ojennaisesti

vähentynyt, voidaan tuloa, jos se ei ole 20,000

mk:aa suurempi, vähentää enintään

kolmanneksella. Jos tulo ei nouse vii 0.000 mk: 11 ja

olo-suhteet ovat erittäin säälittävät, myönnettäköön

täydellinen verovapaus. 3) Sellaisilla

paikkakunnilla. joilla elantokustannukset ovat tuntuvasti

korkeammat kuin yleensä maassa, vähennettäköön

verovelvollisen tuloa, jos se ei ole 10,000 mk:aa

suurempi, enintään 1,500 mk :11a, milloin ja

sen mukaan kuin valtiovarainministeriö siitä

enintään 3 v:ksi kerrallaan määrää. 4)

Kuolleen henkilön tulosta ja omaisuudesta

suoritettavaa veroa voidaan, milloin tulo ei ole

15.000 mk:aa suurempi, harkinnan mukaan

vähentää tai kuolinpesä kokonaan vapauttaa

verosta. jos pesän säästö ei nouse yli 30.000 mk: 11

ja vainajalta 011 jäänyt leski, turvattomia lapsia

tai muita perillisiä, joiden elatus 011 ollut hänen

varassaan.

Kotimaiset yhtiöt suorittavat muuten veroa

edelläesitettyjen seikkojen mukaan, mutta

vähennetään kuitenkin tulosta puolet osakkaille

jaetusta osingosta, ei kuitenkaan enempää kuin 4 %

yhtiön pääomasta ja korkeintaan puolet tulosta.

Milloin vähentämätön tulo 011 enemmän kuin

10 % pääomasta, 011 vero korotettava yhtä

monella täydellä prosentilla kuin tulo nousee

yli 10%:n pääomasta, kuitenkin korkeintaan

100 % :11a.

Verotuksen toimittaa kuhunkin kuntaan

asetettu verotuslautakunta, johon kuuluu

puheenjohtaja sekä vähintään 4 ja enintään 8 jäsentä.

Puheenjohtajan ja puolet jäsenistä, joista yksi

määrätään maaherran asiamieheksi, sekä varamiehet

näille asettaa maaherra 5 v:ksi. Muut jäsenet

ja varamiehet valitsee v:ksi kerrallaan

kunnanvaltuusto. Verotus on saatettava loppuun ennen

toukok. 1 ]>:ää. Valitukset verotuslautakunuan

päätöksistä ovat osoitettavat kutakin lääniä

varten asetetulle tarkastuslautakunnalle. Tähän

kuuluu puheenjohtaja sekä vähintään 10 ja enintään

20 jäsentä. Puheenjohtajan ja yhden jäsenen

sekä varamiehet niille asettaa

valtiovarainministeriö. Niiden toimikausi kestää, ellei määräystä

peruuteta, 5 v. Muut jäsenet ja varajäseniä

tarpeen mukaan määrää vuosittain maaherra

vero-tuslautakuntain ehdottamista henkilöistä.

Valituksen tutkiminen taksoituslautakunnassa on

saatettava loppuun ennen syysk. 1 p:ää. Veron

maksuunpanon toimittavat verotus- ja

tarkastuslautakuntain puheenjohtajat sekä kruununvoudit ja

maistraatit. Veronkanto 011 kruununvoutien ja

maistraattien asiana. Veronkanto toimitetaan

lokakuun kuluessa. y. n.

Tulojen suostuntavero. Näin nimitettiin

valtiolle vv:lta 1917-19 suoritettua tuloveroa. Vero

muistutti maksuperusteiltaan suuressa määrin

v:lta 1916 suoritettua suurten tulojen veroa.

Veroa koskevat lait ovat annetut jouluk. 28 ]>.

1918, marrask. 17 p. 1919 ja toukok. 28 p. 1920.

Alimmat verotettavat tulot olivat v:lta 1917

suoritettavassa verossa 4,000 mk.. v:lta 1918 3,000

mk. ja v.lta 1919 5,000 mk. Kuten tulo- ja

omaisuusverossa jakaantui vv:lta 1917 ja 1919

kannettu vero perusveroon ja lisäveroon. V:lta

1918 suoritettiin sensijaan vain perusveroa.

Kahdelta ensiksimainitulta vuodelta suoritettavassa

verossa oli veroa siten erikseen maksettava sekä

tulojen kokonaismäärän että tulojen lisäyksen

perusteella. V:lta 1917 laskettiin tulojen lisäys

vertaamalla verotusvuoden tuloja vv:n 1913-15

tulojen keskiarvoon ja v:lta 1919. vv:n 1917 ja 1918

tulojen keskimäärään, kuitenkin siten, että

lisäveroa oli suoritettava vain siinä tapauksessa, että

tuloja oli ollut vähintään 50,000 mk. ja nämä

tulot olivat vähintään 10,000 mk. mainittua

keskimäärää suuremmat. V:lta»19l7 suoritettavassa

verossa kohosi perusveron asteikko 1 %:sla

15%:iin, mikä korkein määrä oli suoritettava

300,000 mk:n ja sitä suuremmista tuloista.

Lisäveron asteikko kohosi 7%:sta 35%:iin

tulonlisäyksen määrästä ja oli korkein prosenttimäärä

suoritettava 600.000 mk:n ja sitä suuremmasta

tulon lisäyksestä. Jos perusvero ja lisävero

yhteensä olivat enemmän kuin 40 % siitä

tulomää-rästä, josta perusvero maksettiin, oli

verovelvollinen vapaa sen veromäärän suorittamisesta, joka

nousi yli sanotun prosenttimäärän. V:lta 1919

suoritettavassa verossa kohosi | erusveron

asteikko 1[2%:st& 25 % :iin. mikä korkein määrä

011 suoritettava 2 milj. mk: 11 ja sitä suuremmista

tuloista. Lisäveron asteikko kohosi 3 % :sta

50%:iin tulonlisäyksen määrästä, ja oli korkein

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}