Full resolution (JPEG) - On this page / på denna sida - Bokföring för privatpersoner

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

BOKFÖRING FÖR PRIVATPERSONER.

konto, hvarigenom de nya

inventarievärdena erhållas och sålunda

inventariets poster uppskrifvas eller

nedskrifvits (se dec. 31). Förfarandet

blir likartadt, om man anser som

säker en förut i inventariet inom

linjen förd fordran eller om en förut

säker fordran bör i det nya

inventariet flyttas inom linjen. Sedan man

därefter afslutat december månads

konton och infört summorna i

må-nadsöfversikten, hopsummeras denna.

Skillnaden mellan hufvudsumman och

inkomstsidans balanskonto visar då de

verkliga inkomsterna under året

och samma skillnad å utgiftsidan de

verkliga utgifterna. En

jämförelse mellan dessa skillnader eller, som

ger detsamma, mellan balanskontona

visar, om året lämnat öfverskott

(kapitalökning) eller brist

(kapitalminskning). Likaså visar en jämförelse

mellan räntekontona årets räntevinst eller

ränteförlust.

Det nya inventariet uppgöres

därefter på så sätt, att man från det

förra tager alla poster, som icke under

året undergått någon förändring, samt

bland tillgangar uppför alla poster på

utgiftsidans balanskonto, som icke

utjämnats af motsvarande poster å

inkomstsidans. På samma sätt uppföras

bland skulder icke utjämnade poster

å inkomstsidans balanskonto.

Alltsammans kontrolleras medelst

jämförelse med värdehandlingarna.

Därefter införes kassabehållningen vid

årsslutet bland tillgångarna,

summorna af tillgångar och skulder jämföras,

och skillnaden, som, om allt är rätt

räknadt, skall vara lika med samma

post å föregående årets inventarium

(d. v. s. dettas kapitaltillgång

eller kapitalskuld) sammanställd med

skillnaden mellan sista årets

balanskonton (d. v. s. kapitalökningen eller

kapitalminskningen), utgör

kapital-tillgång eller kapitalskuld vid årets

slut. I här gifna exempel äro under

december;

Verkliga inkomster . . . kr. 3,472,50

Verkliga utgifter.....» 1,007,50

Kapitalökning......kr. 2,465,—

Kapitalskuld den 1 dec. . » 262,50

alltså

Kapitaltillgång d. 31 dec. kr. 2,302,50

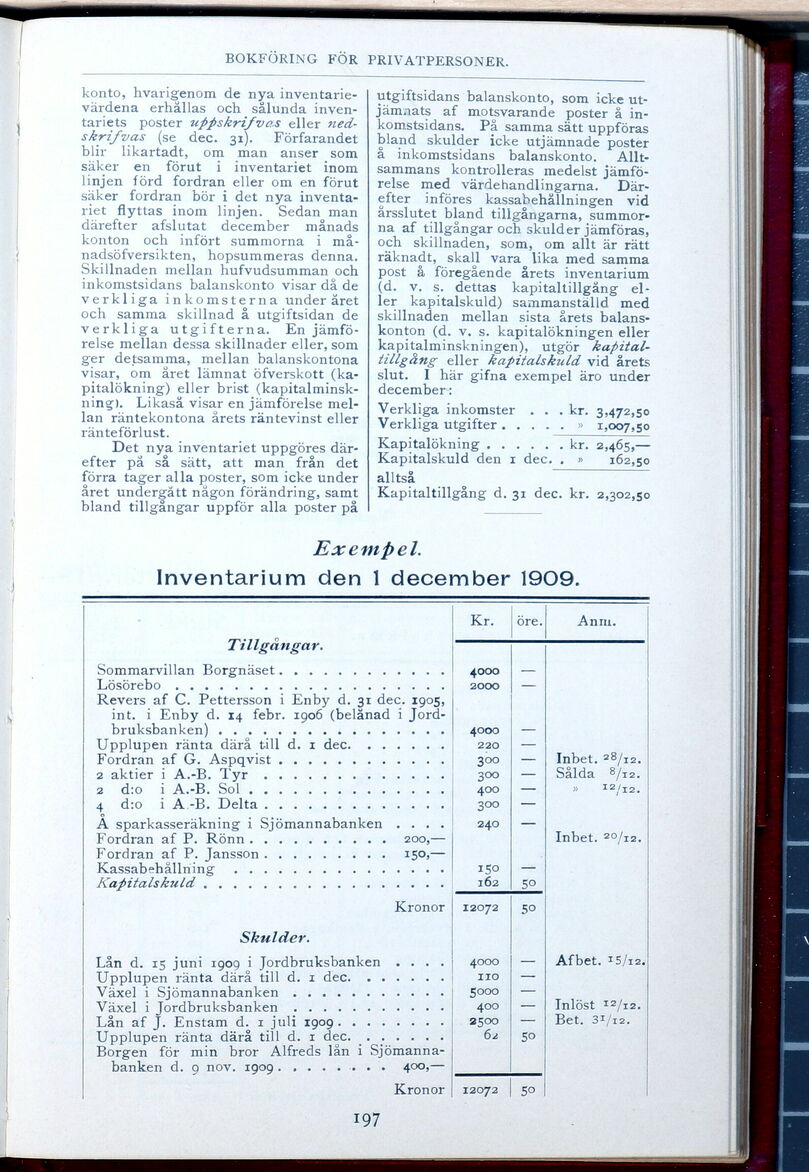

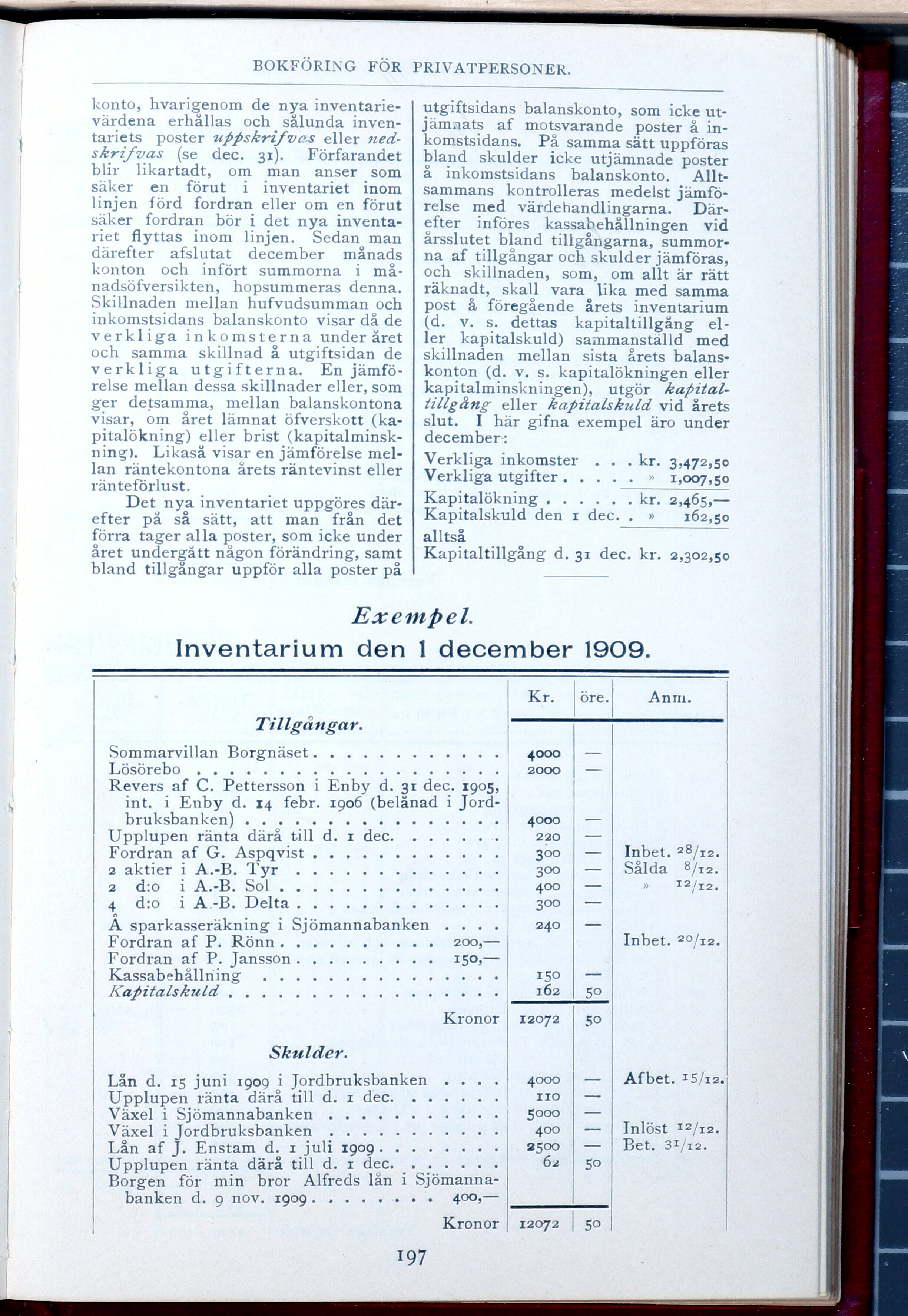

Exempel.

Inventarium den 1 december 1909.

Kr. öre. Anm.

Tillgångar. i i

Sommarvillan Borgnäset........................4000 —

Lösörebo . . . .......................2000 —

Revers af C. Pettersson i Enby d. 31 dec. 1905,

in t. i Enby d. 14 febr. 1906 (belånad i

Jordbruksbanken) ............................4000 —

Upplupen ränta därå till d. 1 dec........220 —

Fordran af G. Aspqvist........................300 — Inbet. a8/xa.

2 aktier i A.-B. Tyr..........................300 — Sålda 8/i2.

2 d:o i A.-B. Sol...................400 — » I2/i2.

4 d:o i A -B. Delta...................3°° —

Å sparkasseräkning i Sjömannabanken .... 240 —

Fordran af P. Rönn..........200,— Inbet. 20/12.

Fordran af P. Jansson.........i5°>—

Kassabehållriing..............................15° ~

Kapitalskuld.................| 162 50

Kronor 12072 50

Skulder.

Lån d. 15 juni 1909 i Jordbruksbanken .... 4000 — Afbet. TS/i2.

Upplupen ränta därå till d. 1 dec.......| no —

Växel i Sjömannabanken......................5°°° —

Växel i Jordbruksbanken......................4°° — Inlöst 12/i2.

Lån af J. Enstam d. 1 juli 1909................2500 — Bet. 31/12.

Upplupen ränta därå till d. 1 dec. ...... 62 50

Borgen för min bror Alfreds lån i

Sjömannabanken d. 9 nov. 1909........ 400,— _______

Kronor | 12072 | 50

197

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}