Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

368

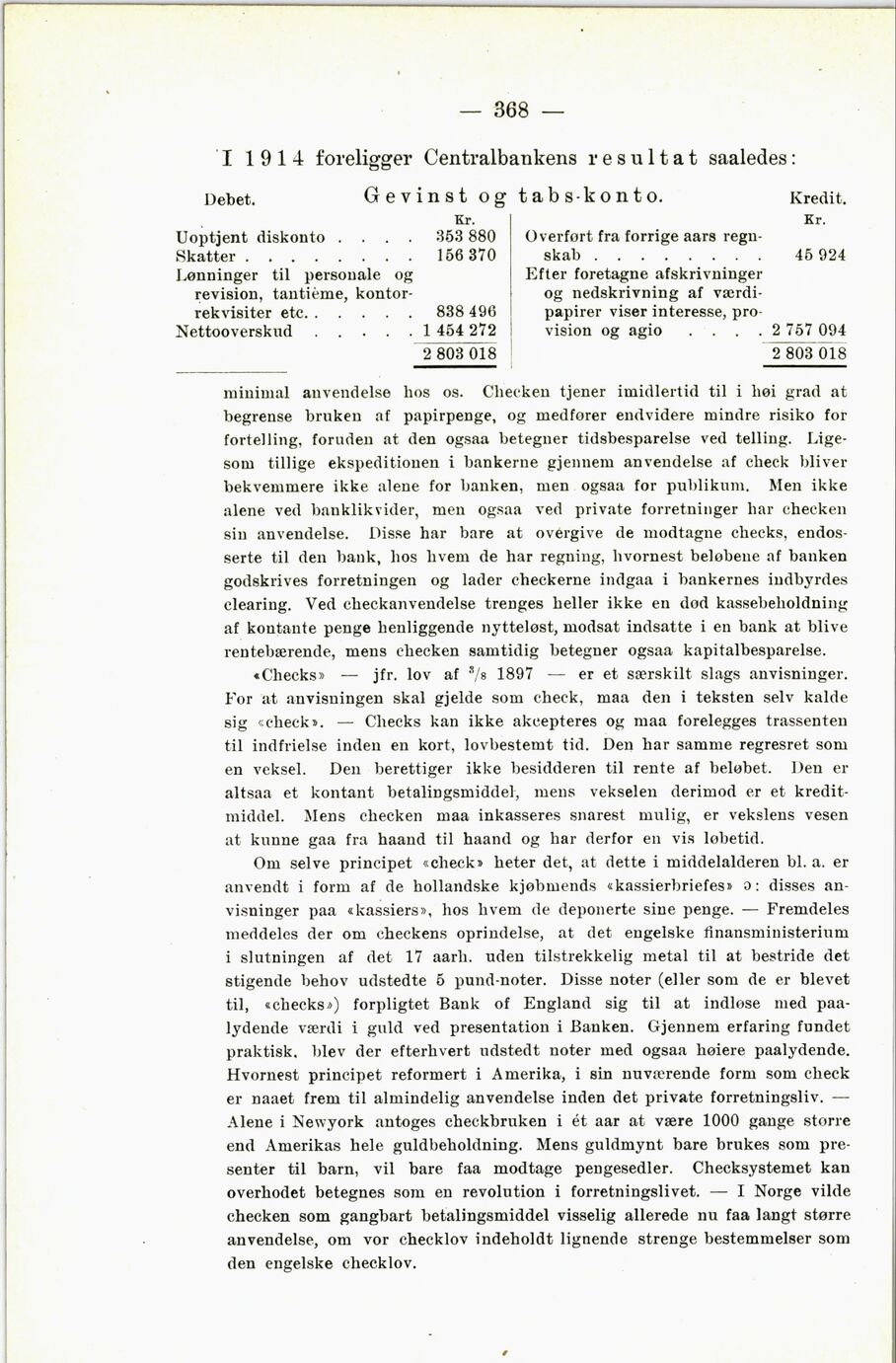

I 1914 foreligger Centralbankens resultat saaledes :

Debet. Gevinst og tabs-konto. Kredit.

minimal anvendelse hos os. Checken tjener imidlertid til i høi grad at

begrense bruken af papirpenge, og medfører endvidere mindre risiko for

fortelling, foruden at den ogsaa betegner tidsbesparelse ved telling. Lige

som tillige ekspeditionen i bankerne gjennem anvendelse af check bliver

bekvemmere ikke alene for banken, men ogsaa for publikum. Men ikke

alene ved banklikvider, men ogsaa ved private forretninger har checken

sin anvendelse. Disse har bare at ovcrgive de modtagne ehecks, endos

serte til den bank, hos hvem de har regning, hvornest beløbene af banken

godskrives forretningen og lader checkerne indgaa i bankernes indbyrdes

clearing. Ved checkanvendelse trenges heller ikke en dod kassebeholdning

af kontante penge henliggende nytteløst, modsat indsatte i en bank at blive

rentebærende, mens checken samtidig betegner ogsaa kapitalbesparelse.

«Checks» — jfr. lov af s/_ 1897 — er et særskilt slags anvisninger.

For at anvisningen skal gjelde som check, maa den i teksten selv kalde

sig «check». — Checks kan ikke akcepteres og maa forelegges trassenten

til indfrielse inden en kort, lovbestemt tid. Den har samme regresret som

en veksel. Den berettiger ikke besidderen til rente af beløbet. Den er

altsaa et kontant betalingsmiddel, mens vekselen derimod er et kredit

middel. Mens checken maa inkasseres snarest mulig, er vekslens vesen

at kunne gaa fra haand til haand og har derfor en vis løbetid.

Om selve principet «check» heter det, at dette i middelalderen bl. a. er

anvendt i form af de hollandske kjøbrnends «kassierbriefes» o: disses an

visninger paa «kassiers», hos hvem de deponerte sine penge. — Fremdeles

meddeles der om checkens oprindelse, at det engelske finansministerium

i slutningen af det 17 aarh. uden tilstrekkelig metal til at bestride det

stigende behov udstedte 6 pund-noter. Disse noter (eller som de er blevet

til, «checks*) forpligtet Bank of England sig til at indlose med paa

lydende værdi i guid ved presentation i Banken. Gjennem erfaring fundet

praktisk, blev der efterhvert udstedt noter med ogsaa høiere paalydende.

Hvornest principet reformert i Amerika, i sin nuværende form som check

er naaet frem til almindelig anvendelse inden det private forretningsliv. —

Alene i Newyork antoges checkbruken i ét aar at være 1000 gange storre

end Amerikas hele guldbeholdning. Mens guldmynt bare brukes som pre

senter til barn, vil bare faa modtage pengesedler. Checksystemet kan

overhodet betegnes som en revolution i forretningslivet. — I Norge vilde

checken som gangbart betalingsmiddel visselig allerede nu faa langt større

anvendelse, om vor checklov indeholdt lignende strenge bestemmelser som

den engelske checklov.

Kr.

Uoptjent diskonto .... 353 880

Skatter 156 370

Lønninger til personale og

revision, tantieme, kontor-

rekvisiter etc 838 496

Nettooverskud 1 464 272

Kr.

Overfort fra forrige aars regn-

skab 46 924

Efter foretagne afskrivninger

og nedskrivning af værdi-

papirer viser interesse, pro-

vision og agio .... 2 757 094

2 803 018 2 803 018

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}