Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

282

INDU STRITIDN INGEN NORDEN

dessa ändamål är det mera praktiskt att fördela

värdeminskningen med hänsyn till verksamhetens omfång:

antalet produkter el. dyl. Avskrivningarnas

differentiering i proportion till produktmängd faller sig ibland

praktiskt rätt svårt, då en särskild statistik för

ändamålet är erforderlig, men där detta erbjuder

svårigheter, kan en god utjämning av avskrivningarna erhållas

genom uppskattningar. En dylik differentiering har

föreslagits av föreningen för tyska maskinbyggare och

återgives i tabellen längre fram.

En avskrivningsmetod, som efter min uppfattning

icke heller fått clen användning, som den är förtjänt

utav, är fördelning av ränta och avskrivning i ett

sammanhang. Vid byggnader och mycket varaktiga

maskinella anläggningar blir vid separat ränte- och

avskrivningsberäkning det första användningsåret

mycket kraftigt belastat, de följande successivt betydligt

mindre. En byggnad, anskaffad för 100 000 kr, å

vilken ränta beräknas med 5 % och avskrivning med 2

erhåller första användningsåret en årskostnad av 7 000

kr, men det sista icke stort mera än 2 000 kr. Metoden

med separat avskrivnings- och ränteberäkning verkar

sålunda starkt konsoliderande, men ger en mycket

ojämn fördelning av hjälpmedlens totalkostnader över

användningstiden.

Avskrivningarna och beskattning en.

Uppfattningen om avskrivningarna som kostnader,

vilka få fråndragas de redovisade inkomsterna vid den

skattepliktiga inkomstens beräkning, delas i huvudsak

av vår skattelagstiftning. Dock är lagstiftningen

härvidlag icke konsekvent. Å fast egendom tillåtes sålunda

avdrag endast för värdeminskning uppkommen genom

slitning. Detta avdrag är dessutom endast tillåtet vid

inkomstskattens beräkning, men icke vid

kommunalskatteberäkningen, dvs vid bevillningsdeklarationen.

Ifråga om avskrivningsavdragen har det ofta visat

sig vara svårt att förena företagarnas krav på

berättigade avskrivningar med taxerings- och

prövnings-nämndernas ofta rätt njugga medgivanden. Som bekant

måste ju avskrivningsavdragen vid deklarationen

specificeras. För att en uppfattning skall erhållas om, vad

som enligt svensk rättsuppfattning kan anses

representera tillåtna avskrivningssatser, angivas i det följande

några siffror hämtade från högsta domstolens utslag:

Byggnader ........................ 1—3 å 4 %

Järnvägsanläggning . ....... % % å banbyggnaden

Verkstadsmaskiner ......... ............... 8 %

Pappersbruksmaskiner ................ 9—10 %

Trämassemaskiner .................. 7%—10 %

Möbelfabrik, träförädling, sågverk .......... 5 %

Velocipedfabrik ................. ......... 5 %

Textilfabrik ........................... . 10 %

Elektricitetsverk med turbiner .............. 6 %

Elektrisk kraft- och belysningsanläggning .... 5 %

Tegelbruk ....................................7 %

Ångslupar .............................. 5 %

Inventarier i regel . ....................... 5 %

Patent. I ett par fall ha varierande avdrag tillåtits.

I flera av de ovannämnda fallen avse

avskrivningarna maskinernas och inventariernas samt byggnadernas

sammanlagda värden. Med hänsyn till byggnaderna

framträder synnerligen skarpt olikheterna uti cle avdrag

som beviljats. Den lägre siffran 1 % gäller för en av

Sveriges äldsta mek. verkstäders byggnader, såväl av

sten som trä, och för en elektrisk kraftstation. Den

högre siffran gäller en sulfitfabrik. De stora

olikheterna torde i icke ringa grad bero på, huru starka motiv

vederbörande kunna framlägga för att motivera

avdragen och få icke obetingat tagas som uttryck för

inträffad värdeminskning eller motiverad avskrivning.

Man kan med skäl påtala den brist på enhetlighet,

som finnes mellan industriella avskrivningar i olika

företag, och även den olikhet, som råder mellan de av

olika taxeringsnämnder medgivna avdragen.

Riktlinjer för taxeringsnämndernas arbete med hänsyn till

avskrivningsavdragen äro välbehövliga. I synnerhet torde

godtycket ha ett stort spelrum beträffande avskrivningar

av patent, men regler för dessa avskrivningar äro även

ganska svåra att uppställa.

En sak, som skall observeras, är, att. det icke är

nödvändigt att företaget i sina räkenskaper företager

samma avskrivningar som i deklaration. I räkenskaperna

göras ofta avskrivningar i syfte att konsolidera

företaget eller av andra praktiska skäl, i deklarationen få

givetvis endast sådana avskrivningar upptagas, som

motsvara årets andel av värdeminskningen.

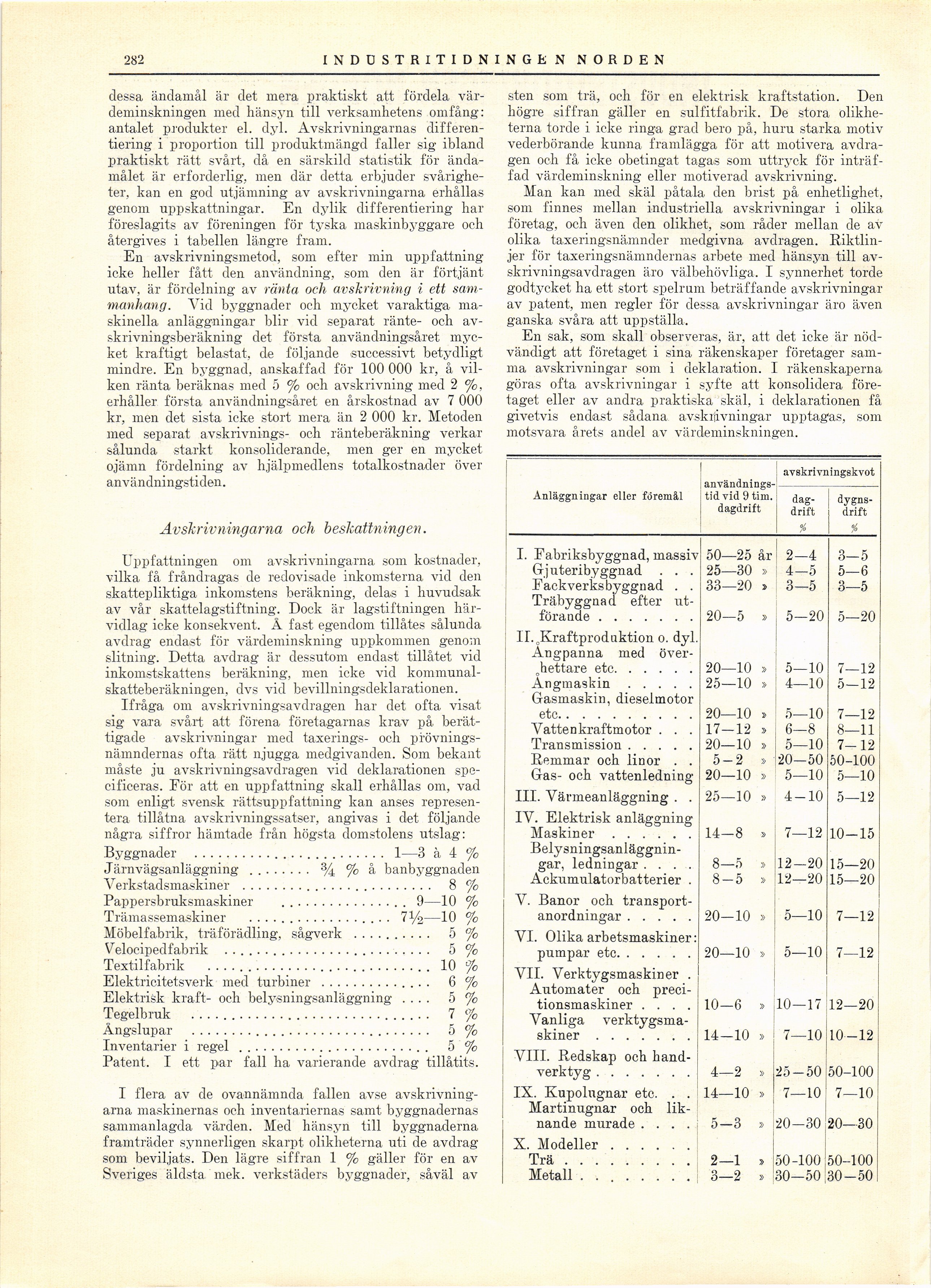

Anläggningar eller foremål [-användningstid-] {+användnings- tid+} vid 9 tim. dagdrift avskrivningskvot

[-dagdrift-]

{+dag- drift+} % [-dygnsdrift-] {+dygns- drift+} %

I. Fabriksbyggnad, massiv 50—25 år 2—4 3-5

Gjuteribyggnad . . . 25—30 » 4-5 5—6

Fackverks byggnad . . 33—20 » 3-5 3—5

Träbyggnad efter

utförande ....... 20—5 » 5—20 5—20

II.cKraftprodüktion o. dyl.

Ångpanna med

överhettare etc...... 20—10 » 5—10 7—12

Ångmaskin..... 25—10 > 4—10 5—12

Gasmaskin, dieselmotor 20—10 5—10 7—12

Vattenkraftmotor . . . 17-12 » 6—8 8—11

Transmission..... 20—10 » 5—10 7-12

Remmar och linor . . 5-2 » 20—50 50-100

Gas- och vattenledning 20—10 » 5—10 5—10

III. Värmeanläggning . . 25—10 » 4-10 5—12

IV. Elektrisk anläggning

Maskiner...... 14-8 » 7—12 10-15

[-Belysningsanläggningar,-]

{+Belysningsanläggnin- gar,+} ledningar .... 8—5 » 12-20 15—20

Ackumulatorbatterier . 8-5 » 12—20 15—20

V. Banor och

transportanordningar ..... 20-10 » 5—10 7—12

VI. Olika arbetsmaskiner: pumpar etc...... 20—10 » 5—10 7—12

VII. Verktygsmaskiner .

Automater och

preci-tionsmaskiner .... 10—6 » 10-17 12—20

Vanliga

verktygsmaskiner ....... 14-10 » 7—10 10—12

VIII. Redskap och

handverktyg ....... 4—2 > 25-50 50-100

IX. Kupolugnar etc. . . 14—10 » 7—10 7—10

Martinugnar och

liknande murade .... 5—3 » 20-30 20—30

X. Modeller......

Trä......... 2—1 » 50-100 50-100

Metall ........ 3—2 » 30—50 30-50

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}