Full resolution (TIFF) - On this page / på denna sida - Sparassis - Sparaxis - Sparbank

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

563

Sparaxis-Sparbank

564

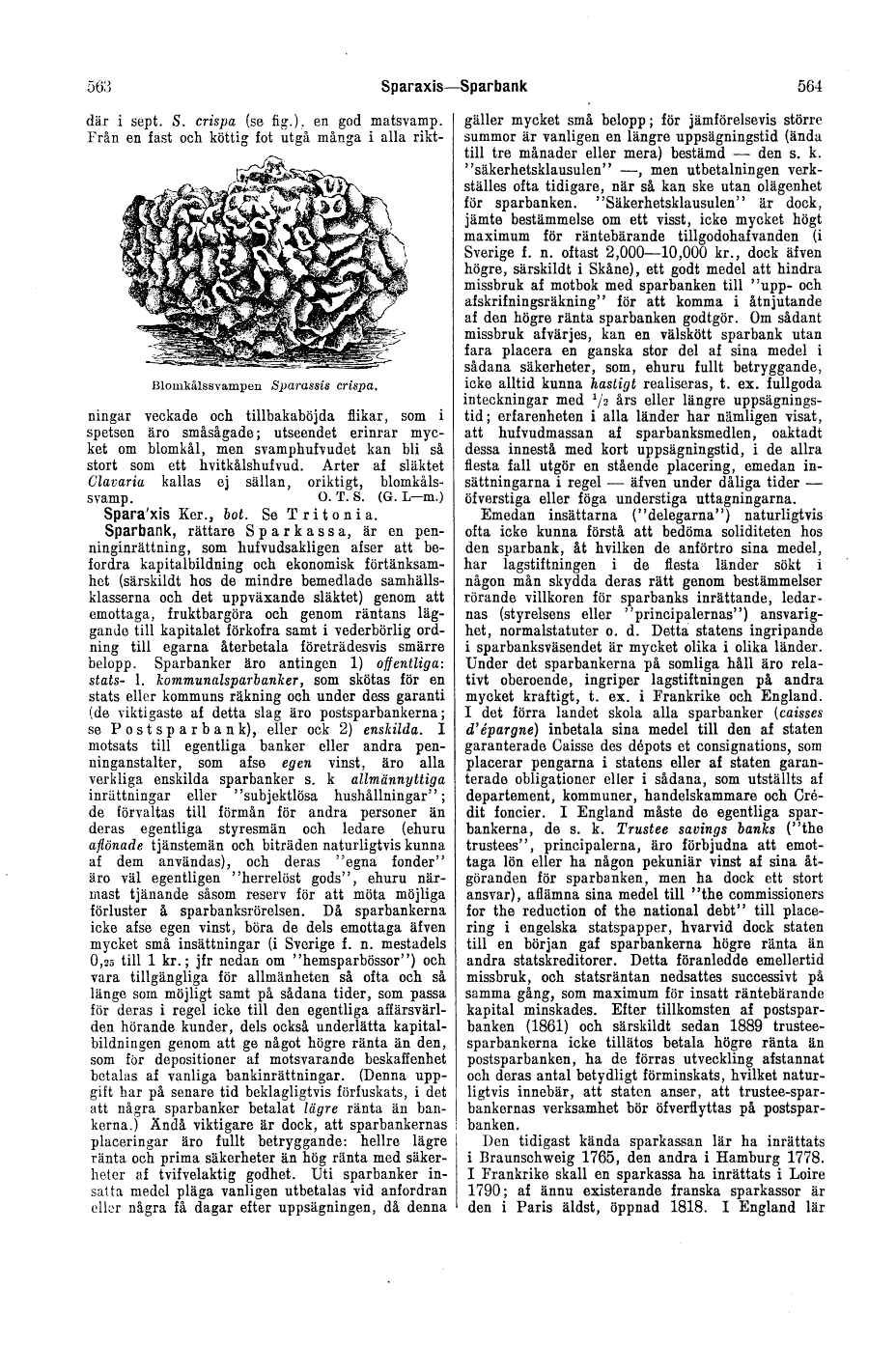

där i sept. S. crispa (se fig.), en god matsvamp.

Blomkålssvampen Sparassis crispa.

Från en fast och köttig fot utgå många i alla

riktningar veckade och tillbakaböjda flikar, som i

spetsen äro småsågade; utseendet erinrar mycket

om blomkål, men svamphufvudet kan bli så

stort som ett hvitkålshufvud. Arter af släktet

Clavaria kallas ej sällan, oriktigt, blomkålssvamp.

O. T. S. (G. L-m.)

Sparaxis Ker., bot. Se Tritonia.

Sparbank, rättare Sparkassa, är en

penninginrättning, som hufvudsakligen afser att

befordra kapitalbildning och ekonomisk förtänksamhet

(särskildt hos de mindre bemedlade

samhällsklasserna och det uppväxande släktet) genom att

emottaga, fruktbargöra och genom räntans

läggande till kapitalet förkofra samt i vederbörlig

ordning till egarna återbetala företrädesvis smärre

belopp. Sparbanker äro antingen 1) offentliga:

stats- l. kommunalsparbanker, som skötas för en

stats eller kommuns räkning och under dess garanti

(de viktigaste af detta slag äro postsparbankerna;

se Postsparbank), eller ock 2) enskilda. I

motsats till egentliga banker eller andra

penninganstalter, som afse egen vinst, äro alla

verkliga enskilda sparbanker s. k allmännyttiga

inrättningar eller "subjektlösa hushållningar";

de förvaltas till förmån för andra personer än

deras egentliga styresmän och ledare (ehuru

aflönade tjänstemän och biträden naturligtvis kunna

af dem användas), och deras "egna fonder"

äro väl egentligen "herrelöst gods", ehuru

närmast tjänande såsom reserv för att möta möjliga

förluster å sparbanksrörelsen. Då sparbankerna

icke afse egen vinst, böra de dels emottaga äfven

mycket små insättningar (i Sverige f. n. mestadels

0,25 till 1 kr.; jfr nedan om "hemsparbössor") och

vara tillgängliga för allmänheten så ofta och så

länge som möjligt samt på sådana tider, som passa

för deras i regel icke till den egentliga affärsvärlden

hörande kunder, dels också underlätta

kapitalbildningen genom att ge något högre ränta än den,

som för depositioner af motsvarande beskaffenhet

betalas af vanliga bankinrättningar. (Denna

uppgift har på senare tid beklagligtvis förfuskats, i det

att några sparbanker betalat lägre ränta än

bankerna.) Ändå viktigare är dock, att sparbankernas

placeringar äro fullt betryggande: hellre lägre

ränta och prima säkerheter än hög ränta med

säkerheter af tvifvelaktig godhet. Uti sparbanker

insatta medel pläga vanligen utbetalas vid anfordran

eller några få dagar efter uppsägningen, då denna

gäller mycket små belopp; för jämförelsevis större

summor är vanligen en längre uppsägningstid (ända

till tre månader eller mera) bestämd – den s. k.

"säkerhetsklausulen" –, men utbetalningen

verkställes ofta tidigare, när så kan ske utan olägenhet

för sparbanken. "Säkerhetsklausulen" är dock,

jämte bestämmelse om ett visst, icke mycket högt

maximum för räntebärande tillgodohafvanden (i

Sverige f. n. oftast 2,000–10,000 kr., dock äfven

högre, särskildt i Skåne), ett godt medel att hindra

missbruk af motbok med sparbanken till "upp- och

afskrifningsräkning" för att komma i åtnjutande

af den högre ränta sparbanken godtgör. Om sådant

missbruk afvärjes, kan en välskött sparbank utan

fara placera en ganska stor del af sina medel i

sådana säkerheter, som, ehuru fullt betryggande,

icke alltid kunna hastigt realiseras, t. ex. fullgoda

inteckningar med ½ års eller längre uppsägningstid;

erfarenheten i alla länder har nämligen visat,

att hufvudmassan af sparbanksmedlen, oaktadt

dessa innestå med kort uppsägningstid, i de allra

flesta fall utgör en stående placering, emedan

insättningarna i regel – äfven under dåliga

tider – öfverstiga eller föga understiga uttagningarna.

Emedan insättarna ("delegarna") naturligtvis

ofta icke kunna förstå att bedöma soliditeten hos

den sparbank, åt hvilken de anförtro sina medel,

har lagstiftningen i de flesta länder sökt i

någon mån skydda deras rätt genom bestämmelser

rörande villkoren för sparbanks inrättande, ledarnas

(styrelsens eller "principalernas") ansvarighet,

normalstatuter o. d. Detta statens ingripande

i sparbanksväsendet är mycket olika i olika länder.

Under det sparbankerna på somliga håll äro relativt

oberoende, ingriper lagstiftningen på andra

mycket kraftigt, t. ex. i Frankrike och England.

I det förra landet skola alla sparbanker (caisses

d’épargne) inbetala sina medel till den af staten

garanterade Caisse des dépots et consignations, som

placerar pengarna i statens eller af staten garanterade

obligationer eller i sådana, som utställts af

departement, kommuner, handelskammare och

Crédit foncier. I England måste de egentliga

sparbankerna, de s. k. Trustee savings banks ("the

trustees", principalerna, äro förbjudna att emottaga

lön eller ha någon pekuniär vinst af sina

åtgöranden för sparbanken, men ha dock ett stort

ansvar), aflämna sina medel till "the commissioners

for the reduction of the national debt" till placering

i engelska statspapper, hvarvid dock staten

till en början gaf sparbankerna högre ränta än

andra statskreditorer. Detta föranledde emellertid

missbruk, och statsräntan nedsattes successivt på

samma gång, som maximum för insatt räntebärande

kapital minskades. Efter tillkomsten af postsparbanken

(1861) och särskildt sedan 1889

trustee-sparbankerna icke tillätes betala högre ränta än

postsparbanken, ha de förras utveckling afstannat

och deras antal betydligt förminskats, hvilket

naturligtvis innebär, att staten anser, att trustee-sparbankernas

verksamhet bör öfverflyttas på postsparbanken.

Den tidigast kända sparkassan lär ha inrättats

i Braunschweig 1765, den andra i Hamburg 1778.

I Frankrike skall en sparkassa ha inrättats i Loire

1790; af ännu existerande franska sparkassor är

den i Paris äldst, öppnad 1818. I England lär

<< prev. page << föreg. sida << >> nästa sida >> next page >>