Full resolution (JPEG) - On this page / på denna sida - Skatter

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

3. Särskild skatt på förmögenhet.

Denna skatt drabbar endast

förmögenheter, som är större än 20.000

kronor. Skatten uträknas på den

del av förmögenheten, som

överstiger 20.000 kronor.

Förmögenhetsskattens storlek vid

olika förmögenhetsstorlekar

framgår av följande sammanställning.

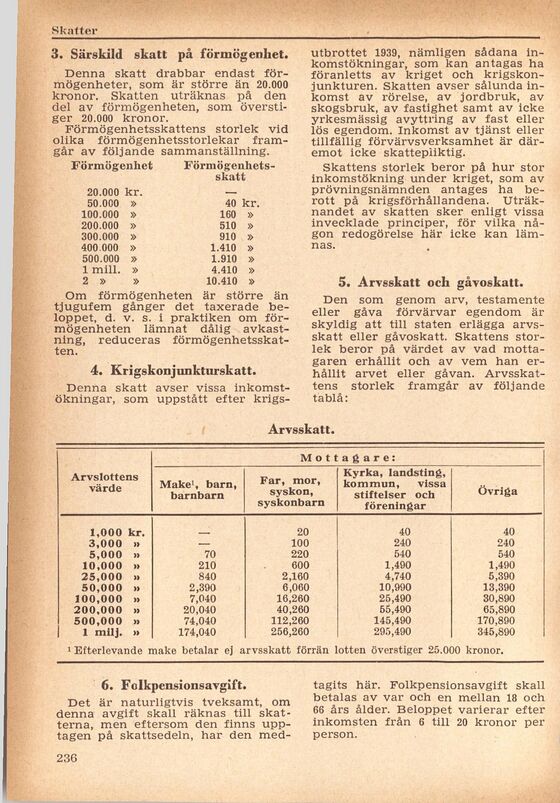

Förmögenhet

Förmögenhetsskatt

20.000 kr. —

50.000 » 40 kr.

100.000 » 160 »

200.000 » 510 »

300.000 » 910 »

400.000 » 1.410 »

500.000 » 1.910 »

1 mill. » 4.410 »

2 » » 10.410 »

Om förmögenheten är större än

tjugufem gånger det taxerade

beloppet, d. v. s. i praktiken om

förmögenheten lämnat dålig

avkastning, reduceras

förmögenhetsskatten.

4. Krigskonjunkturskatt.

Denna skatt avser vissa

inkomstökningar, som uppstått efter krigs-

utbrottet 1939, nämligen sådana

inkomstökningar, som kan antagas ha

föranletts av kriget och

krigskonjunkturen. Skatten avser sålunda

inkomst av rörelse, av jordbruk, av

skogsbruk, av fastighet samt av icke

yrkesmässig avyttring av fast eller

lös egendom. Inkomst av tjänst eller

tillfällig förvärvsverksamhet är

däremot icke skattepliktig.

Skattens storlek beror på hur stor

inkomstökning under kriget, som av

prövningsnämnden antages ha

berott på krigsförhållandena.

Uträknandet av skatten sker enligt vissa

invecklade principer, för vilka

någon redogörelse här icke kan

lämnas.

5. Arvsskatt och gåvoskatt.

Den som genom arv, testamente

eller gåva förvärvar egendom är

skyldig att till staten erlägga

arvsskatt eller gåvoskatt. Skattens

storlek beror på värdet av vad

mottagaren erhållit och av vem han

erhållit arvet eller gåvan.

Arvsskattens storlek framgår av följande

tablå:

Arvsskatt.

Arvslottens värde Mottagare:

Make1, barn, barnbarn Far, mor, syskon, syskonbarn Kyrka, landsting, kommun, vissa stiftelser och föreningar Övriga

1,000 kr. 20 40 40

3,000 »» — 100 240 240

5,000 »» 70 220 540 540

10,000 »» 210 600 1,490 1,490

25,000 » 840 2,160 4,740 5,390

50,000 »» 2,390 6,060 10,990 13,390

100,000 » 7,040 16,260 25,490 30,890

200,000 »» 20,040 40,260 55,490 65,890

500,000 »» 74,040 112,260 145,490 170,890

| 1 milj. » 174,040 256,260 295,490 345,890

1 Efterlevande make betalar ej arvsskatt förrän lotten överstiger 25.000 kronor.

6. Folkpensionsavgift.

Det är naturligtvis tveksamt, om

denna avgift skall räknas till

skatterna, men eftersom den finns

upptagen på skattsedeln, har den med-

tagits här. Folkpensionsavgift skall

betalas av var och en mellan 18 och

66 års ålder. Beloppet varierar efter

inkomsten från 6 till 20 kronor per

person.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}