Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Utom den kontokurant, aom i hufvndboken måste finnas för hvar och en af anstälde arbetare,

är det både för denne och mästaren sjelf nyttigt, att arbetaren bar en motbok, deruti så väl

hvad han förtjenar som det han erhåller successivt af mästaren inskrifves.

För den, hvars rörelse går i så stor skala, att en särskild arbetsjournal är behöflig, kan en

sådan lätt nppgöras efter den beskrifning derå, som finnes här framföre (sid. 112). Att här

uppställa formulär dertill skulle vara utan ändamål, emedan en sådan måste bli olika för hvarje yrke

och snart sagdt för hvarje verkstad, beroende af arbetenas beskaffenhet och omfång, materialernas

förhållanden, arbetarnes vilkor med mera dylikt.

Vid årets utgång böra nya böcker anskaffas och de gamla afslutas. För

utrönande af rörelsens gång upprättas i liufYudboken en generalbalans.

En sådan balans uppgöres på följande sätt: Man upplägger ett konto, som skall upptaga

alla vinster och förluster och ett, som skall upptaga alla tillgångar och skulder, och till dessa

tvänne konti öfverföras alla i boken befintliga räkningars saldi, d. v. s. endast namn och summor.

På Vinst & Förlust Kontots debetsida upptagas alla förluster och på kreditsidan alla vinster:

skilnaden mellan dessa sidor skall således utvisa nettovinsten eller förlnsten under året. PR

Balans Koutots debetsida upptagas alla tillgångar och på kreditsidan alla skulder; skilnaden mellan

detta kontos debet- och kreditsidor skall alltså utvisa nettoförmögenheten vid bokslutet, eller, i

händelse skuldernas belopp öfverstiger summan af tillgångarne, kapitalbristen.

Obs. Alla slags uträkningar böra göras på cn tafia eller annat papper, så att i böckerna

icke 8krifves något annat än rena poster, med siffror utan ändringar.

Ett nytt inventarium måste äfven upprättas; för möbler m. m. brukar man räkna ett års

nötning till 5 procent af värdet, hvarmed de sedan förra inventariet qvarvarandes värde således

nu minskas, hvaremot de sedan tillkomna upptagas till livad de kostat. Påbörjade samt mer

eller mindre färdiga arbeten måste nu äfven till deras värde ingå i förrådskontot.

Efter dessa föreskrifter skall det sannolikt bli möjligt för hvilken handtverkare som helst

att upprätta en ändamålsenlig bokföring, emedan sådan för alla är lika och enda skilnaden består

uti olika namn på materialer, verktyg, tillverkade saker o. s. v.

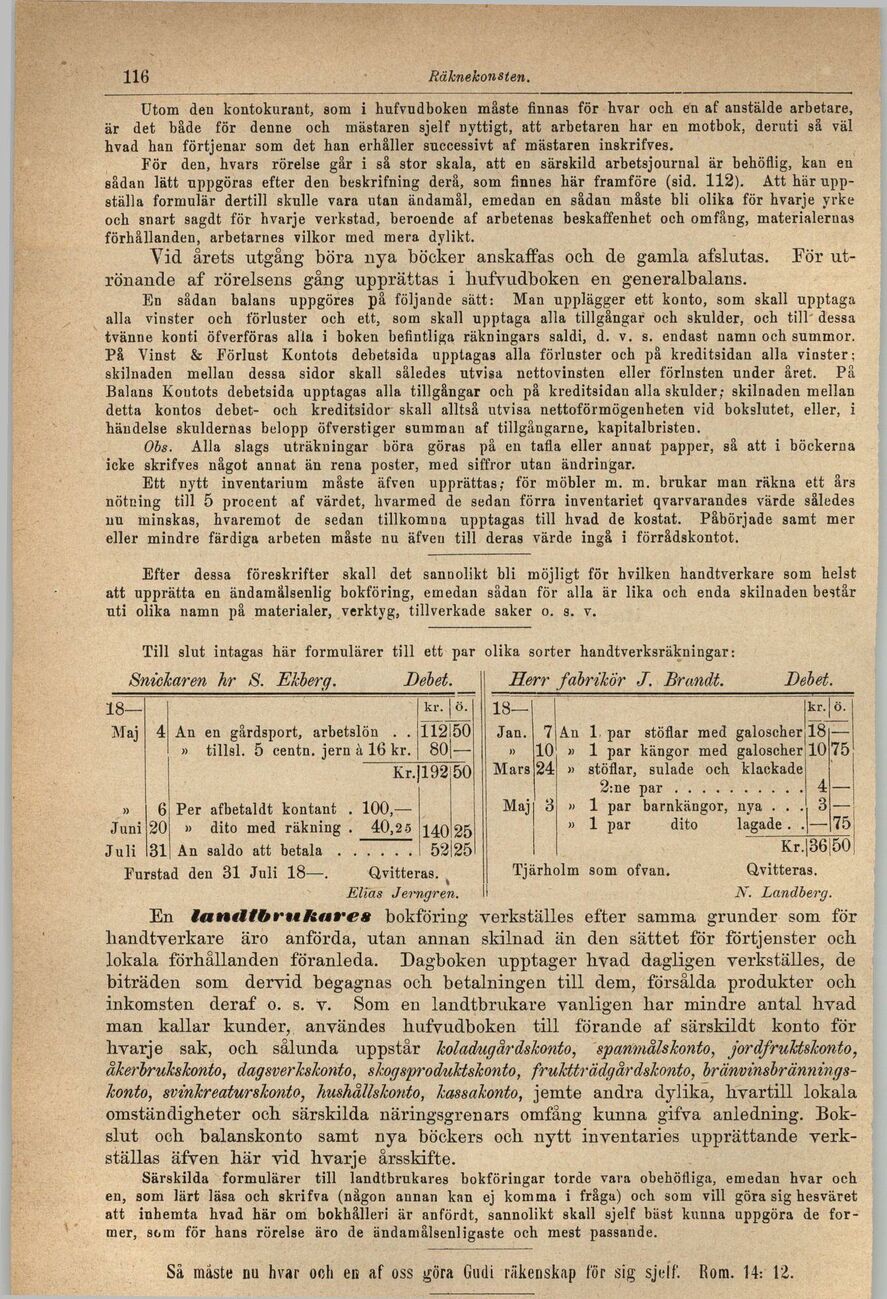

Till slut intagas här formulärer till ett par olika sorter handtverksräkningar:

Snickaren hr S. Ekberg.

Debet.

18— kr.jö.

Maj 4 An en gårdsport, arbetslön . . » tillsl. 5 centn. jern å IG kr. 112150 80|—

Kr. 19250

.7 uni Juli 6 20 31 Per afbetaldt kontant . 100,— » dito med räkning . 40,2 5 An saldo att betala 140 25 52l25

Furstad den 31 Juli 18—.

Qvitteras. ^

Elias Jerngren.

Herr fabrikör J. Brandt.

Debet.

18— kr. «.i

Jan. 7 An 1 par stöflar med galoscher 18 -

10 » 1 par kängor med galoscher 10 75;

Mars 24 » stöflar, sulade och klackade

2:ne par 4 —

Maj 3 » 1 par barnkängor, nya . . . 3 —

» 1 par dito lagade . — 75

Kr.|36|50

Tjärholm som ofvan.

Qvitteras.

N. Landberg.

En tanUtbru/tarea bokföring yerkställes efter samma grunder som för

handtverkare äro anförda, utan annan skilnad än den sättet för förtjenster och

lokala förhållanden föranleda. Dagboken upptager hvad dagligen verkställes, de

biträden som dervid begagnas och betalningen till dem, försålda produkter och

inkomsten deraf o. s. v. Som en landtbrukare vanligen har mindre antal hvad

man kallar kunder, användes hufvudboken till förande af särskildt konto för

hvarje sak, och sålunda uppstår koladugårdskonto, spanmålskonto, jordfruktskonto,

åkerbrukskonto, dagsverkskonto, s kogsproduktskonto, frukttr ädgår dskonto,

bränvinsbrännings-konto, svinkreaturskonto, hushållskonto, kassakonto, jemte andra dylika, hvartill lokala

omständigheter och särskilda näringsgrenars omfång kunna gifva anledning.

Bokslut och balanskonto samt nya böckers och nytt inventaries upprättande

verkställas äfven här vid hvarje årsskifte.

Särskilda formulärer till landtbrukares bokföringar torde vara obehöfliga, emedan hvar och

en, som lärt läsa och skrifva (någon annan knn ej komma i fråga) och som vill göra sig hesväret

att inhemta hvad här om bokhålleri är anfördt, sannolikt skall sjelf bäst kunna uppgöra de

former, som för hans rörelse äro de ändamålsenligaste och mest passande.

Så måste nu hvar och en af oss göra Gudi räkenskap för sig sjelf. Rom. 14: 12.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}