Full resolution (JPEG) - On this page / på denna sida - XVII. Bokföring, av Björn Ståhl - Mekanförbundets normalkontoplan och exempel på kontoförteckning för möbelfabrik - Allmänt

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

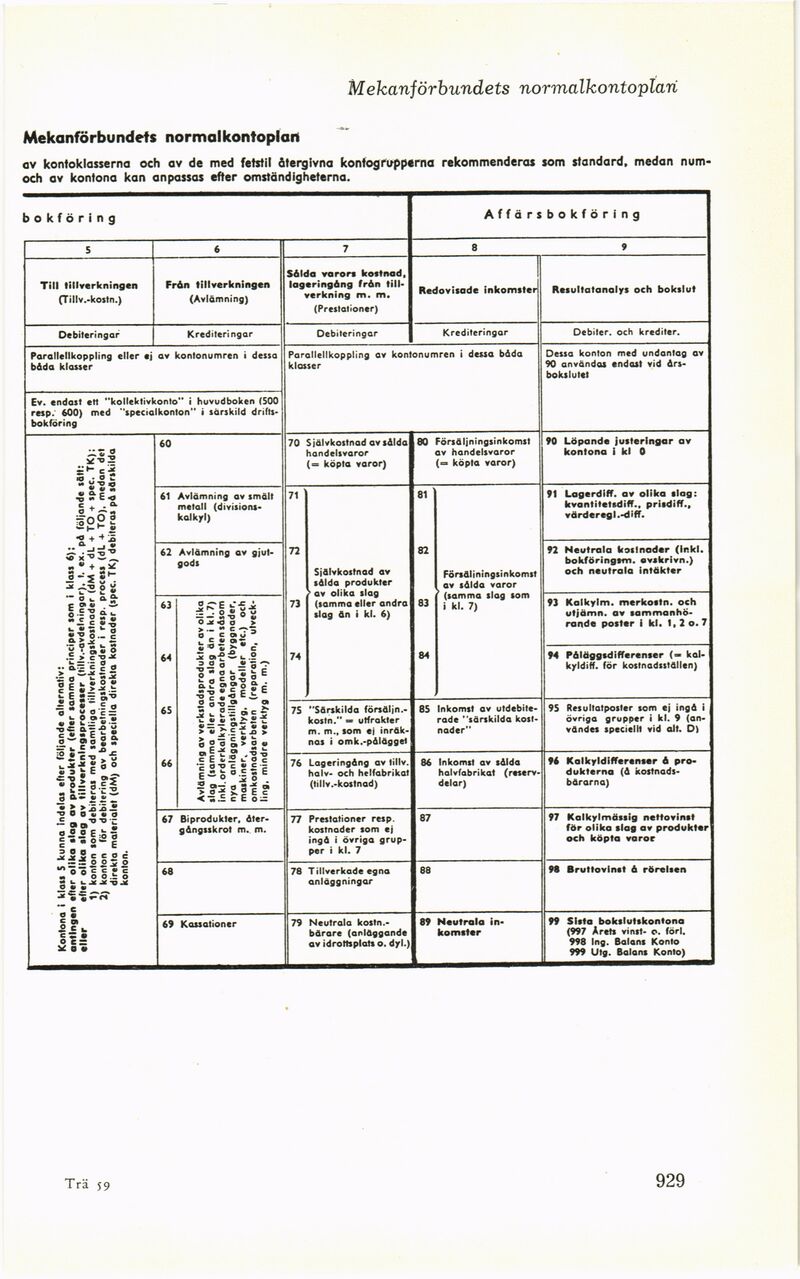

Mekanförbundets normalkontoplan

Mekanförbundets normal kontoplan

av kontoklasserna och av de med fetstil återgivna kontogrupperna rekommenderas som standard, medan

num-och av kontona kan anpassas efter omständigheterna.

bokföring Affärsbokföring

5 6 7 8 9

Till tillverkningen (Tillv.-kostn.) Från tillverkningen (Avlämning) Sålda varors kostnad, lageringång från

tillverkning m. m. (Prestationer) Redovisade inkomster Resultatanalys och bokslut

Debiteringar Krediteringar Debiteringar Krediteringar Debiier. och krediter.

Parallellkoppling eller ej av kontonumren i dessa bäda klasser Parallellkoppling av kontonumren i dessa bäda klasser Dessa konton med undantag av 90 användas endast vid

årsbokslutet

Ev. endast ett "kollektivkonto" i huvudboken (500 resp. 600) med "specialkonton" i särskild

drifts-bokföring

Kontona i klass 5 kunna Indelas efter följande alternativ: direkta materialet (dM) och speciella direkta kostnader (spec. T K) debiteras pä särskilda 60 70 Självkostnad av sälda landelsvaror [= köpta varor) 80 :örsäljningsinkomst av handelsvaror [=* köpta varor) 90 Löpande justeringar av kontona i kl 0

61 Avlämning av smält metall

(divisionskalk/I) 71 Självkostnad av sälda produkter ’ av olika slag (samma eller andra slag än i kl. 6) 81 Försäliningsinkomst av sälda varor ’ (samma slag som i kl. 7) 91 Lagerdiff. av olika slag: kvantitetsdiff., prisdiff., värderegl.-dlff.

62 Avlämning av

gjutgods 72 82 92 Neutrala kostnader (Inkl. bokföringsm. ovskrivn.) och neutrala intäkter

63 Avlämning av verkstadsprodukter av olika slag (samma eller andra slag än i kl.7) inkl. orderkalkylerade egna arbeten säsom nya anläggningstillgångar (byggnader, maskiner^ verktyg, modeller etc.) och omkostnadsarbeten (reparation,

utveckling, mindre verktyg m. m.) 73 83 93 Kalkylm. merkostn. och utjämn. av

sammanhörande poster i kl. 1, 2 o. 7

64 7-4 84 94 Påläggsdifferenser (—

kal-kyld »ff. för kostnadsställen)

65 7S "Särskilda

försäljn.-nostn." = utfrakter m. m., som ej

inräknas i omk.-pälägget 85 Inkomst av

utdebite-rade "särskilda

kostnader" 9S Resultatposter som ej ingä i övriga grupper i kl. 9

(användes speciellt vid alt. D)

66 76 Lageringäng av tillv. halv- och helfabrikat (tillv.-kostnad) 86 Inkomst av sälda halvfabrikat

(reservdelar) 96 Kalkyldifferenser 6

produkterna (ä

kostnads-bärarna)

67 Biprodukter,

äter-gängsskrot m. m. 77 Prestationer resp. Kostnader som ej ingä i övriga

grupper i kl. 7 87 97 Kalkylmässig nettovinst för olika slag av produkter och köpta varor

68 78 Tillverkade egna anläggningar 88 98 Bruttovinst & rörelsen

69 Kassationer 79 Neutrala

kostn.-bärare (anläggande av idrottsplats o. dyl.) 89 Neutrala

inkomster 99 Sista bokslutskontona (997 Arets vinst- o. förl. 998 Ing. Balans Konto 999 Utg. Balans Konto)

Trä 59

929

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}