Full resolution (TIFF) - On this page / på denna sida - N:r 1, 1929 - Vanner, Alfr.: Arvsskatten

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

60

ALFK, VANNEK

kan ju avhjälpas genom att något höja procenten. Beloppen

framgår av tabell III, där högsta procenten är höjd till 50 för

belopp, som ligger över 5 milj. kronor.

Denna skala är lägre än den nu gällande upp till omkring 55,000,

om man räknar med en arvtagare. För tre arvtagare blir det lika

ungefär vid 40,000 kroaiors samlad förmögenhet. Först efter dessa

belopp stiger denna skala sakta över den nuvarande. Till

procentsiffran 10 når man först vid en efterlämnad förmögenhet på gott

och väl 200,000 kronor och ännu vid 1 miljon befinner man sig

föga över 20 procent. Det är först på de mycket stora

förmö-genhetema, som skatten blir hård, vilket ju också är meningen.

•

Det s. k. rignanoprojektet tog som bekant hänsyn till hur många

gånger en förmögenhet gått i arv och gjorde skalan progressiv med

hänsyn därtill, d. v. s. differentierade skatten mellan ärvd och

förvärvad förmögenhet. Det torde dock stöta på mycket stora praktiska

svårigheter att genomföra en dylik progression särskilt med de av

Rignano föreslagna höga procenttalen, som vid tredje arvstillfället

skulle leda till total konfiskering. I många fall skulle det medföra

en obillig hårdhet. Om man emellertid stannar vid att för varje

gång i någon mån höja skatten på den ärvda delen, bortfaller en

hel del av nackdelarna. Man slipper att följa en förmögenhet mer

än en generation och skillnaden i skatt på den ärvda och den

förvärvade delen blir så pass liten, att det ökade skattetrycket ej

kommer att kännas så hårt. Det kan emellertid knappast vara

nödvändigt att genomföra denna differentiering förrän vid högre belopp,

förslagsvis för summor över 100,000 kronor men då på hela den

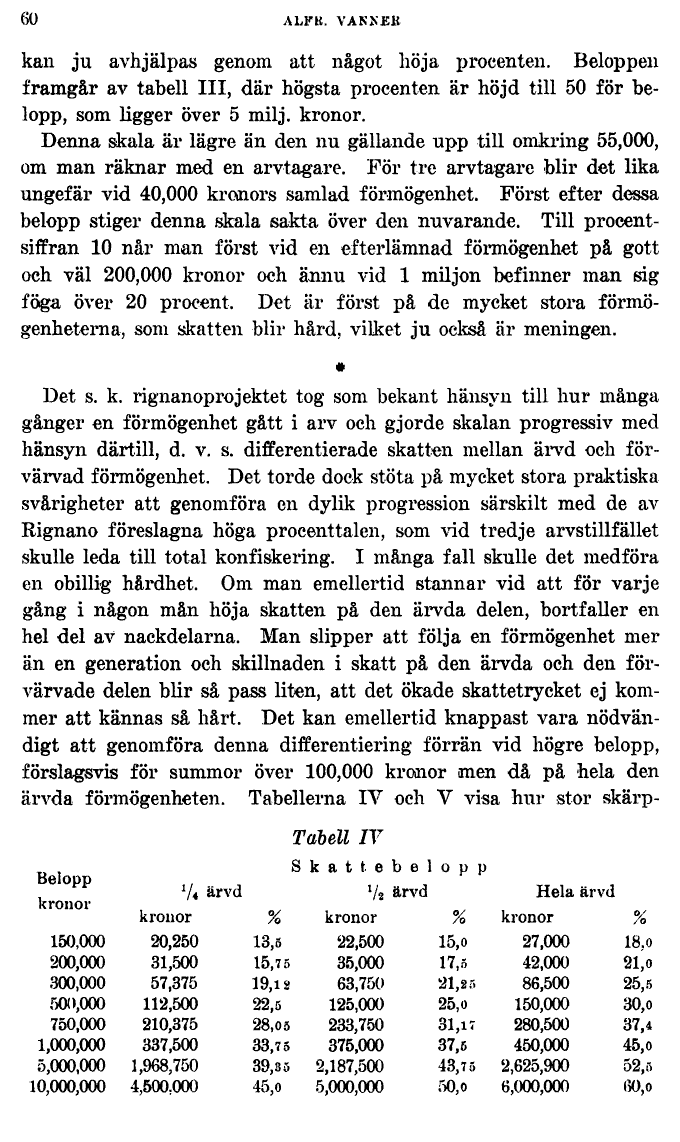

ärvda förmögenheten. Tabellerna IV och V visa hur stor skärp-

Tábell IV

T¾T Skattebelopp

Belopp

74 ärvd x/a ärvd Hela ärvd

kronor

kronor % kronor % kronor %

150,000 20,250 13,5 22,500 15,o 27,000 18,o

200,000 31,500 15,7 5 35,000 17,5 42,000 21,o

300,000 57,375 19,12 63,750 21,25 86,500 25,5

50(>,000 112,500 22,5 125,000 25,o 150,000 30,o

750,000 210,375 28,05 233,750 31,17 280,500 37,4

1,000,000 337,500 33,7 5 375,000 37,5 450,000 45,o

5,000,000 1,968,750 39,35 2,187,500 43,75 2,625,900 52,5

10,000,000 4,500,000 45,o 5,000,000 50,o 6,000,000 60,o

<< prev. page << föreg. sida << >> nästa sida >> next page >>