Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

234

INDUSTRI TIDNINGEN NORDEN

Fabrikationskonto.

Försäljningskonto.

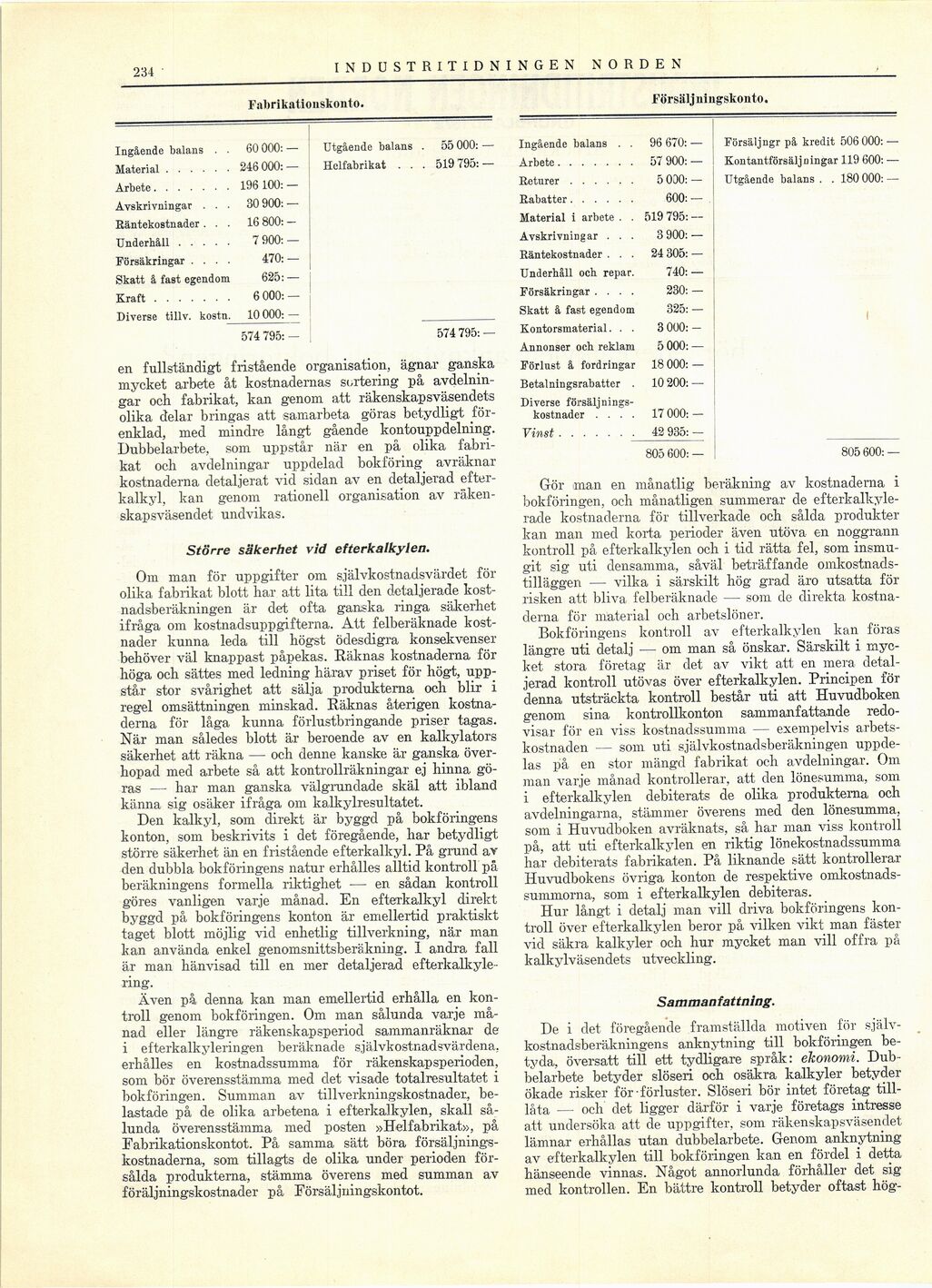

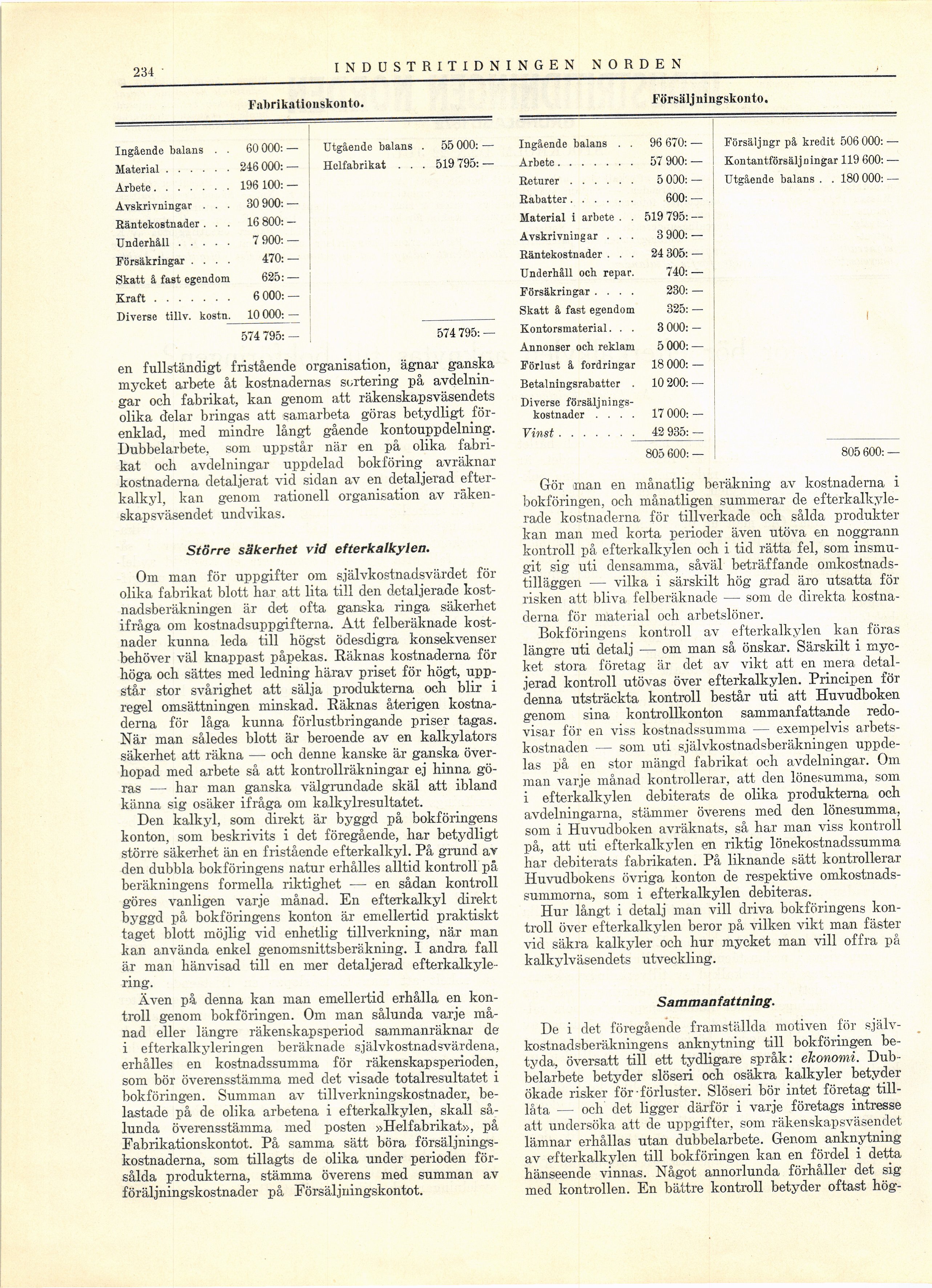

Ingående balans . . 60 000: — Utgående balans 55 000: —

Material...... 246 000: — Helfabrikat . . 519 795:-

Arbete....... 196 100:—

Avskrivningar . . . 30 900: —

Räntekostnader . . . 16 800: -

Underhåll..... 7 900: —

Försäkringar .... 470:-

Skatt å fast egendom 625: —

Kraft....... 6 000: —

Diverse tillv. kostn. 10 000: -

574 795: - 574 795: —

en fullständigt fristående organisation, ägnar ganska

mycket arbete åt kostnadernas sortering på

avdelningar och fabrikat, kan genom att räkenskapsväsendets

olika delar bringas att samarbeta göras betydligt

förenklad, med mindre långt gående kontouppdelning.

Dubbelarbete, som uppstår när en på olika

fabrikat och avdelningar uppdelad bokföring avräknar

kostnaderna detaljerat vid sidan av en detaljerad

efter-kalkyl, kan genom rationell organisation av

räkenskapsväsendet undvikas.

Större säkerhet vid efterkalkylen.

Om man för uppgifter om självkostnadsvärdet för

olika fabrikat blott har att lita till den detaljerade

kostnadsberäkningen är det ofta ganska ringa säkerhet

ifråga om kostnadsuppgifterna. Att felberäknade

kostnader kunna leda till högst ödesdigra konsekvenser

behöver väl knappast påpekas. Räknas kostnaderna för

höga och sättes med ledning härav priset för högt,

uppstår stor svårighet att sälja produkterna och blir i

regel omsättningen minskad. Räknas återigen

kostnaderna för låga kunna förlustbringande priser tagas.

När man således blott är beroende av en kalkylators

säkerhet att räkna — och denne kanske är ganska

överhopad med arbete så att kontrollräkningar ej hinna

göras — har man ganska välgrundade skäl att ibland

känna sig osäker ifråga om kalkylresultatet.

Den kalkyl, som direkt är byggd på bokföringens

konton, som beskrivits i det föregående, har betydligt

större säkerhet än en fristående efterkalkyl. På grund av

den dubbla bokföringens natur erhålles alltid kontroll på

beräkningens formella riktighet — en sådan kontroll

göres vanligen varje månad. En efterkalkyl direkt

byggd på bokföringens konton är emellertid praktiskt

taget blott möjlig vid enhetlig tillverkning, när man

kan använda enkel genomsnittsberäkning. I andra fall

är man hänvisad till en mer detaljerad

efterkalkylering.

Även på denna kan man emellertid erhålla en

kontroll genom bokföringen. Om man sålunda varje

månad eller längre räkenskapsperiod sammanräknar de

i efterkalkyleringen beräknade självkostnadsvärdena,

erhålles en kostnadssumma för räkenskapsperioden,

som bör överensstämma med det visade totalresultatet i

bokföringen. Summan av tillverkningskostnader,

belastade på de olika arbetena i efterkalkylen, skall

sålunda överensstämma med posten »Helfabrikat», på

Eabrikationskontot. På samma sätt böra

försäljningskostnaderna, som tillagts de olika under perioden

försålda produkterna, stämma överens med summan av

föräljningskostnader på Försäljuingskontot.

Ingående balans . . 96 670: — Försälj ngr på kredit 506 000: —

57 900: — Kontantförsäljningar 119 600: —

Returer...... 5 000: - Utgående balans . . 180 000: —

Rabatter...... 600: —

Material i arbete . . 519 795: —

Avskrivningar . . . 3 900: -

Räntekostnader . . . 24 305: -

Underhåll och repar. 740: —

Försäkringar .... 230:-

Skatt å fast egendom 325:- [

Kontorsmaterial. . . 3 000: - I

Annonser och reklam 5 000: —

Förlust å fordringar 18 000: -

Betalningsrabatter . 10 200: —

Diverse

försäljningskostnader .... 17 000: -

Vinst....... 42 935: -

805 600: — 805 600: —

Gör man en månatlig beräkning av kostnaderna i

bokföringen, och månatligen summerar de

efterkalkyle-rade kostnaderna för tillverkade och sålda produkter

kan man med korta perioder även utöva en noggrann

kontroll på efterkalkylen och i tid rätta fel, som

insmugit sig uti densamma, såväl beträffande

omkostnads-tilläggen — vilka i särskilt hög grad äro utsatta för

risken att bliva felberäknade — som de direkta

kostnaderna för material och arbetslöner.

Bokföringens kontroll av efterkalkylen kan föras

längre uti detalj — om man så önskar. Särskilt i

mycket stora företag är det av vikt att en mera

detaljerad kontroll utövas över efterkalkylen. Principen för

denna utsträckta kontroll består uti att Huvudboken

genom sina kontrollkonton sammanfattande

redovisar för en viss kostnadssumma — exempelvis

arbetskostnaden - som uti självkostnadsberäkningen

uppdelas på en stor mängd fabrikat och avdelningar. Om

man varje månad kontrollerar, att den lönesumma, som

i efterkalkylen debiterats de olika produkterna och

avdelningarna, stämmer överens med den lönesumma,

som i Huvudboken avräknats, så har man viss kontroll

på, att uti efterkalkylen en riktig lönekostnadssumma

har debiterats fabrikaten. På liknande sätt kontrollerar

Huvudbokens övriga konton de respektive

omkostnads-summorna, som i efterkalkylen debiteras.

Hur långt i detalj man vill driva bokföringens

kontroll över efterkalkylen beror på vilken vikt man fäster

vid säkra kalkyler och hur mycket man vill offra på

kalkylväsendets utveckling.

Sammanfattning.

De i det föregående framställda motiven för

självkostnadsberäkningens anknytning till bokföringen

betyda, översatt till ett tydligare språk: ekonomi.

Dubbelarbete betyder slöseri och osäkra kalkyler betyder

ökade risker för-förluster. Slöseri bör intet företag

till-låta — och det ligger därför i varje företags intresse

att undersöka att de uppgifter, som räkenskapsväsendet

lämnar erhållas utan dubbelarbete. Genom anknytning

av efterkalkylen till bokföringen kan en fördel i detta

hänseende vinnas. Något annorlunda förhåller det sig

med kontrollen. En bättre kontroll betyder oftast hög-

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}