Full resolution (TIFF)

- On this page / på denna sida

- *Försäkring

- Försäkringsbolag, Ömsesidiga

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread.

/ Denna sida har aldrig korrekturlästs.

1183

Försäkringsbolag

1184

stora kraf på ökadt försäkringsskydd inom flera

områden, främst transportväsendets.

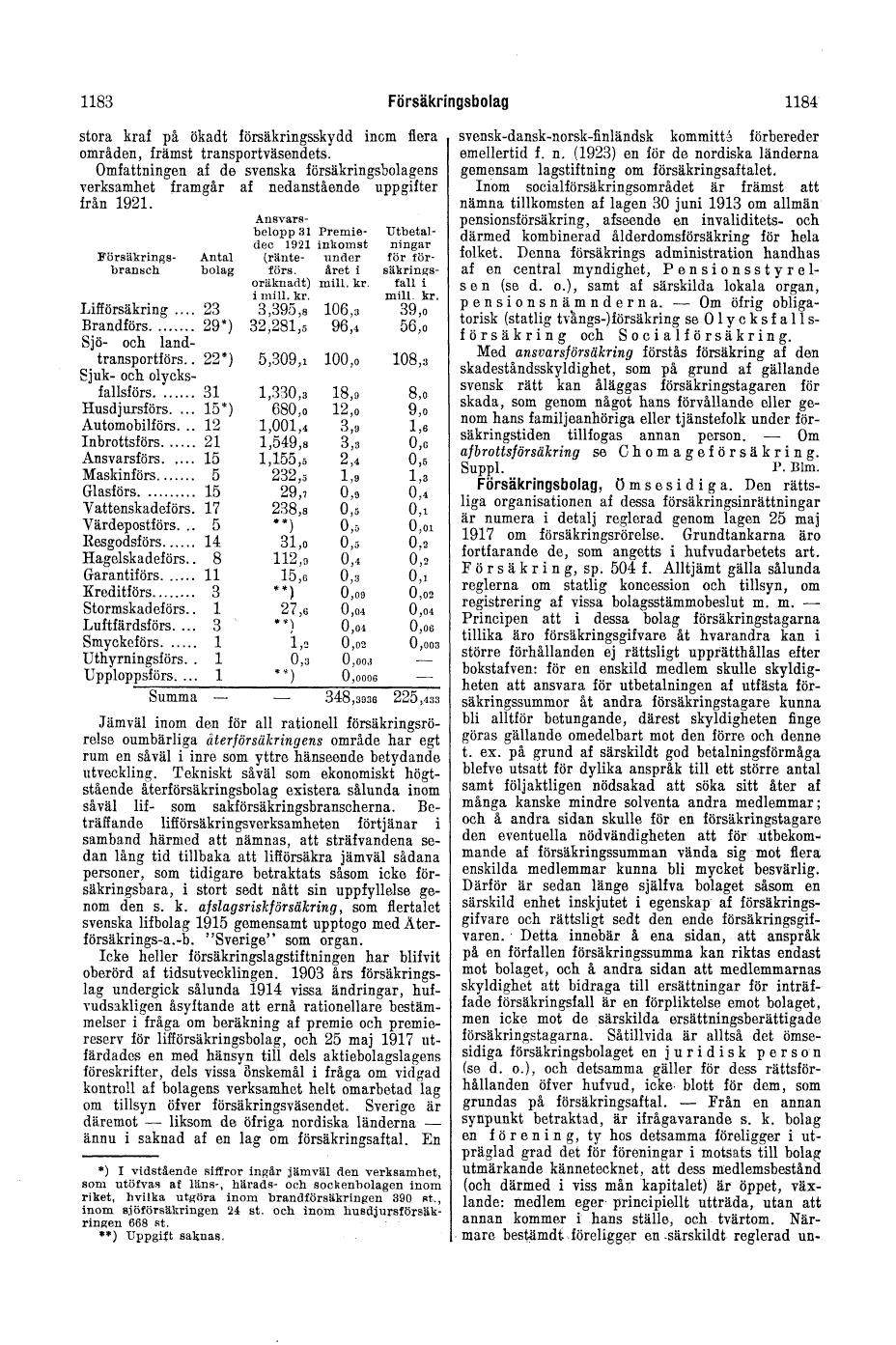

Omfattningen af de svenska försäkringsbolagens

verksamhet framgår af nedanstående uppgifter från

1921.

Försäkringsbransch

Antal bolag

Lifförsäkring__ 23

Brandförs........ 29*)

Sjö- och land-

transportförs.. 22*) Sjuk- och olycks-

fallsförs....... 31

Husdjursförs. ... 15*)

Automobilförs. .. 12

Inbrottsförs...... 21

Ansvarsförs..... 15

Maskinförs....... 5

Glasförs.......... 15

Vattenskadeförs. 17

Värdepostförs. .. 5

Resgodsförs...... 14

Hagelskadeförs.. 8

Grarantiförs...... 11

Kreditförs........ 3

106,3 96,4

Stormskadeförs.. Luftfärdsförs. ...

Smyckeförs......

Uthyrningsförs. . Upploppsförs. ...

Ansvarsbelopp 31 Premie-dec 1921 inkomst (ränte-

under förs. året i oräknadt) mill. kr. i

mill. kr. 3,395,8

32,281,5 5,309,1

1,330,3 680,o

1,001,4

1,549,8 1,155,5

232,5

29,7 238,8 ")

31,o

112,9 15,6

..}

27,6 **)

1,2

0,3 **)

Utbetalningar för försäkrings-fall i mill. kr. 39,o

56,o

100,o 108,3

18,9

12,o

3,9 3,3 2,4 1,9

0,9

0,5

0,5

0,5

0,4

0,3

0,09

0,04

0,04

0,02

0,00.3

0,0006

ö,o 9,0

1,6

0,6

0,5

1,3

0,4

0,1

0,01

0,2

0,2

0,1

0,02

0,04

0,06

0,003

Summa -.

- 348,3936 225,4

Jämväl inom den för all rationell försäkringsrörelse

oumbärliga återförsäkringens område har egt rum

en såväl i inre som yttre hänseende betydande

utveckling. Tekniskt såväl som ekonomiskt högtstående

återförsäkringsbolag existera sålunda inom såväl

lif- som sakförsäkringsbranscherna. Beträffande

lifförsäkrings verksamheten förtjänar i samband härmed

att nämnas, att sträfvandena sedan lång tid tillbaka

att lifförsäkra jämväl sådana personer, som tidigare

betraktats såsom icke försäkringsbara, i stort sedt

nått sin uppfyllelse genom den s. k. af slag sriskf or

säkring, som flertalet svenska lifbolag 1915 gemensamt

upptogo med Återförsäkrings-a.-b. "Sverige" som organ.

Icke heller försäkringslagstiftningen har blifvit

oberörd af tidsutvecklingen. 1903 års försäkringslag

undergick sålunda 1914 vissa ändringar, hufvudsakligen

åsyftande att ernå rationellare bestämmelser i

fråga om beräkning af premie och premiereserv för

lifförsäkringsbolag, och 25 maj 1917 utfärdades en

med hänsyn till dels aktiebolagslagens föreskrifter,

dels vissa önskemål i fråga om vidgad kontroll af

bolagens verksamhet helt omarbetad lag om tillsyn

öfver försäkringsväsendet. Sverige är däremot -

liksom de öfriga nordiska länderna - ännu i saknad

af en lag om försäkringsaftal. En

*) I vidstående siffror ingår jämväl den verksamhet,

som utöfvas af läns-, härads- och sockenbolagen

inom riket, hvilka utgöra inom brandförsäkringen

390 st., inom sjöförsäkringen 24 st. och inom

husdjursförsäk-ringeu 668 st.

**) Uppgift saknas.

svensk-dansk-norsk-finländsk kommitté förbereder

emellertid f. n. (1923) en för de nordiska länderna

gemensam lagstiftning om försäkringsaftalet.

Inom socialförsäkringsområdet är främst att nämna

tillkomsten af lagen 30 juni 1913 om allmän

pensionsförsäkring, afseende en invaliditets-

och därmed kombinerad ålderdomsförsäkring för hela

folket. Denna försäkrings administration handhas af

en central myndighet, Pensionsstyrelsen (se d. o.),

samt af särskilda lokala organ, pensionsnämnderna. -

Om öfrig obligatorisk (statlig tvångs-) försäkring

se Olycksfallsförsäkring och Socialförsäkring.

Med ansvarsförsäkring förstås försäkring af den

skadeståndsskyldighet, som på grund af gällande

svensk rätt kan åläggas försäkringstagaren för

skada, som genom något hans förvållande eller

genom hans familjeanhöriga eller tjänstefolk

under försäkringstiden tillfogas annan person. -

Om afbrottsförsäkring se Chomageförsäkring. Suppl.

P- Blm.

Försäkringsbolag, ömsesidiga. Den rättsliga

organisationen af dessa försäkringsinrättningar är

numera i detalj reglerad genom lagen 25 maj 1917 om

försäkringsrörelse. Grundtankarna äro fortfarande

de, som angetts i hufvudarbetets art. Försäkring,

sp. 504 f. Alltjämt gälla sålunda reglerna om

statlig koncession och tillsyn, om registrering

af vissa bolagsstämmobeslut m. m. -. Principen

att i dessa bolag försäkringstagarna tillika

äro försäkringsgifvare åt hvarandra kan i

större förhållanden ej rättsligt upprätthållas

efter bokstafven: för en enskild medlem skulle

skyldigheten att ansvara för utbetalningen af utfästa

försäkringssummor åt andra försäkringstagare kunna

bli alltför betungande, därest skyldigheten finge

göras gällande omedelbart mot den förre och denne

t. ex. på grund af särskildt god betalningsförmåga

blefve utsatt för dylika anspråk till ett större

antal samt följaktligen nödsakad att söka sitt åter

af många kanske mindre solventa andra medlemmar;

och å andra sidan skulle för en försäkringstagare

den eventuella nödvändigheten att för utbekommande

af försäkringssumman vända sig mot flera enskilda

medlemmar kunna bli mycket besvärlig. Därför är

sedan länge själfva bolaget såsom en särskild enhet

inskjutet i egenskap af försäkringsgifvare och

rättsligt sedt den ende försäkringsgif-varen. Detta

innebär å ena sidan, att anspråk på en förfallen

försäkringssumma kan riktas endast mot bolaget, och

å andra sidan att medlemmarnas skyldighet att bidraga

till ersättningar för inträffade försäkringsfall är en

förpliktelse emot bolaget, men icke mot de särskilda

ersättningsberättigade försäkringstagarna. Såtillvida

är alltså det ömsesidiga försäkringsbolaget en

juridisk person (se d. o.), och detsamma gäller för

dess rättsförhållanden öfver hufvud, icke^ blott för

dem, som grundas på försäkringsaftal. - Från en annan

synpunkt betraktad, är ifrågavarande s. k. bolag en

förening, ty hos detsamma föreligger i utpräglad grad

det för föreningar i motsats till bolag utmärkande

kännetecknet, att dess medlemsbestånd (och därmed i

viss mån kapitalet) är öppet, växlande: medlem eger

principiellt utträda, utan att annan kommer i hans

ställe, och tvärtom. Närmare bestämdt föreligger

en-särskildt reglerad un-

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Project Runeberg, Wed Jan 21 17:22:25 2026

(aronsson)

(download)

<< Previous

Next >>

https://runeberg.org/nfco/0614.html