Full resolution (JPEG) - On this page / på denna sida - Bank, Bankanstalt - Rörelsen uti svenska banker - Bankväsendets historia

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Bank

840

839

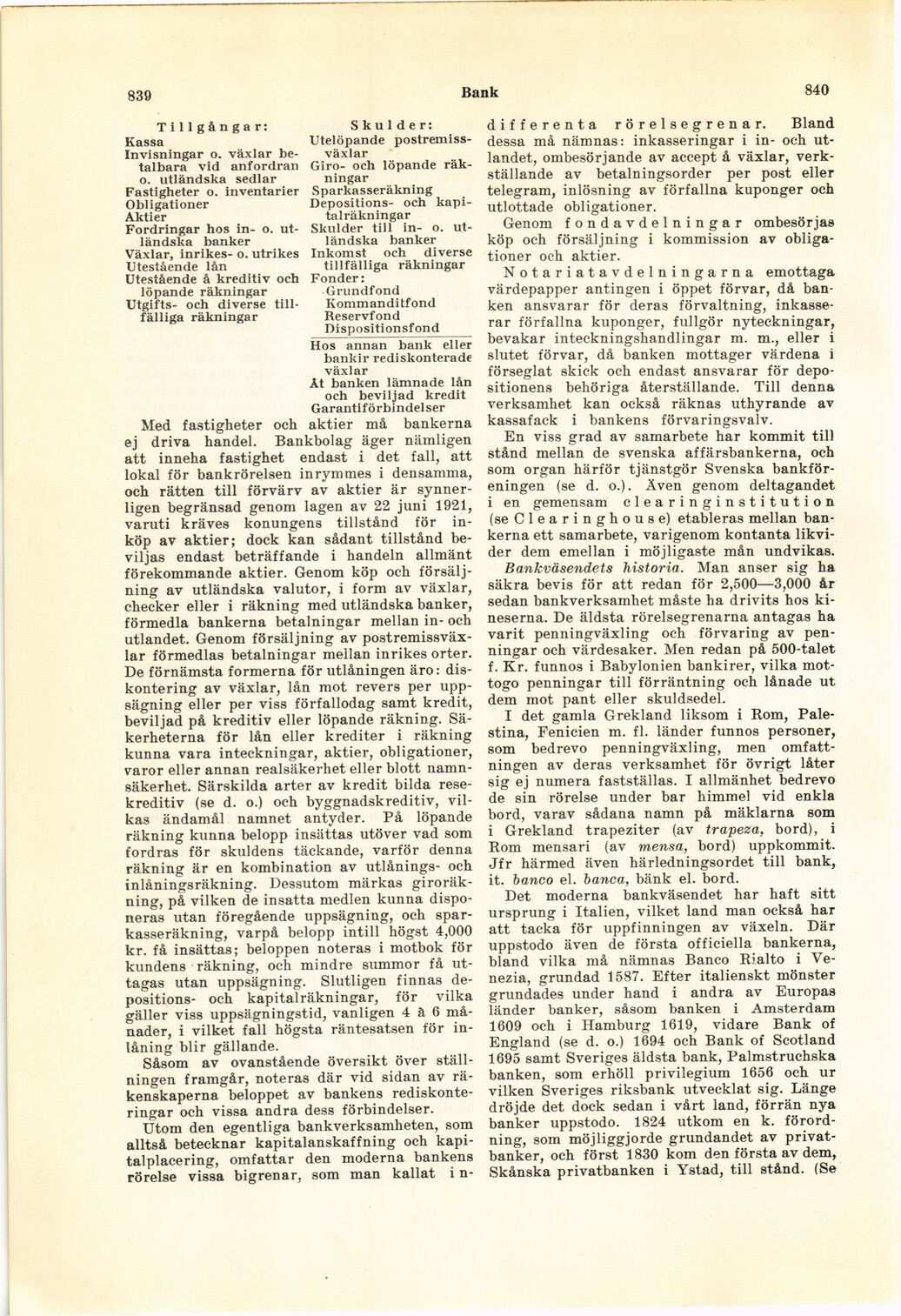

Tillgångar:

Kassa

Invisningar o. växlar

betalbara vid anfordran

o. utländska sedlar

Fastigheter o. inventarier

Obligationer

Aktier

Fordringar hos in- o.

utländska banker

Växlar, inrikes- o. utrikes

Utestående lån

Utestående å kreditiv och

löpande räkningar

Utgifts- och diverse

tillfälliga räkningar

Skulder:

Utelöpande

postremiss-växlar

Giro- och löpande

räkningar

Sparkasseräkning

Depositions- och

kapitalräkningar

Skulder till in- o.

utländska banker

Inkomst och diverse

tillfälliga räkningar

Fonder:

Grundfond

Kommanditfond

Reservfond

Dispositionsfond

Hos annan bank eller

bankir rediskonterade

växlar

Åt banken lämnade lån

och beviljad kredit

Garantiförbindelser

Med fastigheter och aktier må bankerna

ej driva handel. Bankbolag äger nämligen

att inneha fastighet endast i det fall, att

lokal för bankrörelsen inrymmes i densamma,

och rätten till förvärv av aktier är

synnerligen begränsad genom lagen av 22 juni 1921,

varuti kräves konungens tillstånd för

inköp av aktier; dock kan sådant tillstånd

beviljas endast beträffande i handeln allmänt

förekommande aktier. Genom köp och

försäljning av utländska valutor, i form av växlar,

checker eller i räkning med utländska banker,

förmedla bankerna betalningar mellan in- och

utlandet. Genom försäljning av

postremissväx-lar förmedlas betalningar mellan inrikes orter.

De förnämsta formerna för utlåningen äro:

diskontering av växlar, lån mot revers per

uppsägning eller per viss förfallodag samt kredit,

beviljad på kreditiv eller löpande räkning.

Säkerheterna för lån eller krediter i räkning

kunna vara inteckningar, aktier, obligationer,

varor eller annan realsäkerhet eller blott

namnsäkerhet. Särskilda arter av kredit bilda

rese-kreditiv (se d. o.) och byggnadskreditiv,

vilkas ändamål namnet antyder. På löpande

räkning kunna belopp insättas utöver vad som

fordras för skuldens täckande, varför denna

räkning är en kombination av utlånings- och

inlåningsräkning. Dessutom märkas

giroräk-ning, på vilken de insatta medlen kunna

disponeras utan föregående uppsägning, och

sparkasseräkning, varpå belopp intill högst 4,000

kr. få insättas; beloppen noteras i motbok för

kundens räkning, och mindre summor få

uttagas utan uppsägning. Slutligen finnas

depositions- och kapitalräkningar, för vilka

gäller viss uppsägningstid, vanligen 4 å 6

månader, i vilket fall högsta räntesatsen för

inlåning blir gällande.

Såsom av ovanstående översikt över

ställningen framgår, noteras där vid sidan av

räkenskaperna beloppet av bankens

rediskonte-ringar och vissa andra dess förbindelser.

Utom den egentliga bankverksamheten, som

alltså betecknar kapitalanskaffning och

kapitalplacering, omfattar den moderna bankens

rörelse vissa bigrenar, som man kallat i n-

d i f f e r en t a rörelsegrenar. Bland

dessa må nämnas: inkasseringar i in- och

utlandet, ombesörjande av accept å växlar,

verkställande av betalningsorder per post eller

telegram, inlösning av förfallna kuponger och

utlottade obligationer.

Genom fondavdelningar ombesörjas

köp och försäljning i kommission av

obligationer och aktier.

Notariatavdelningarna emottaga

värdepapper antingen i öppet förvar, då

banken ansvarar för deras förvaltning,

inkasserar förfallna kuponger, fullgör nyteckningar,

bevakar inteckningshandlingar m. m., eller i

slutet förvar, då banken mottager värdena i

förseglat skick och endast ansvarar för

depositionens behöriga återställande. Till denna

verksamhet kan också räknas uthyrande av

kassafack i bankens förvaringsvalv.

En viss grad av samarbete har kommit till

stånd mellan de svenska affärsbankerna, och

som organ härför tjänstgör Svenska

bankföreningen (se d. o.). Även genom deltagandet

i en gemensam clearinginstitution

(seClearinghouse) etableras mellan

bankerna ett samarbete, varigenom kontanta

likvider dem emellan i möjligaste mån undvikas.

Bankväsendets historia. Man anser sig ha

säkra bevis för att redan för 2,500—3,000 år

sedan bankverksamhet måste ha drivits hos

kineserna. De äldsta rörelsegrenarna antagas ha

varit penningväxling och förvaring av

penningar och värdesaker. Men redan på 500-talet

f. Kr. funnos i Babylonien bankirer, vilka

mot-togo penningar till förräntning och lånade ut

dem mot pant eller skuldsedel.

I det gamla Grekland liksom i Rom,

Palestina, Fenicien m. fl. länder funnos personer,

som bedrevo penningväxling, men

omfattningen av deras verksamhet för övrigt låter

sig ej numera fastställas. I allmänhet bedrevo

de sin rörelse under bar himmel vid enkla

bord, varav sådana namn på mäklarna som

i Grekland trapeziter (av trapeza, bord), i

Rom mensari (av mensa, bord) uppkommit.

Jfr härmed även härledningsordet till bank,

it. banco el. banca, bänk el. bord.

Det moderna bankväsendet har haft sitt

ursprung i Italien, vilket land man också har

att tacka för uppfinningen av växeln. Där

uppstodo även de första officiella bankerna,

bland vilka må nämnas Banco Rialto i

Ve-nezia, grundad 1587. Efter italienskt mönster

grundades under hand i andra av Europas

länder banker, såsom banken i Amsterdam

1609 och i Hamburg 1619, vidare Bank of

England (se d. o.) 1694 och Bank of Scotland

1695 samt Sveriges äldsta bank, Palmstruchska

banken, som erhöll privilegium 1656 och ur

vilken Sveriges riksbank utvecklat sig. Länge

dröjde det dock sedan i vårt land, förrän nya

banker uppstodo. 1824 utkom en k.

förordning, som möjliggjorde grundandet av

privatbanker, och först 1830 kom den första av dem,

Skånska privatbanken i Ystad, till stånd. (Se

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}