Full resolution (TIFF)

- On this page / på denna sida

- Danmark (Almindelig Topografi)

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

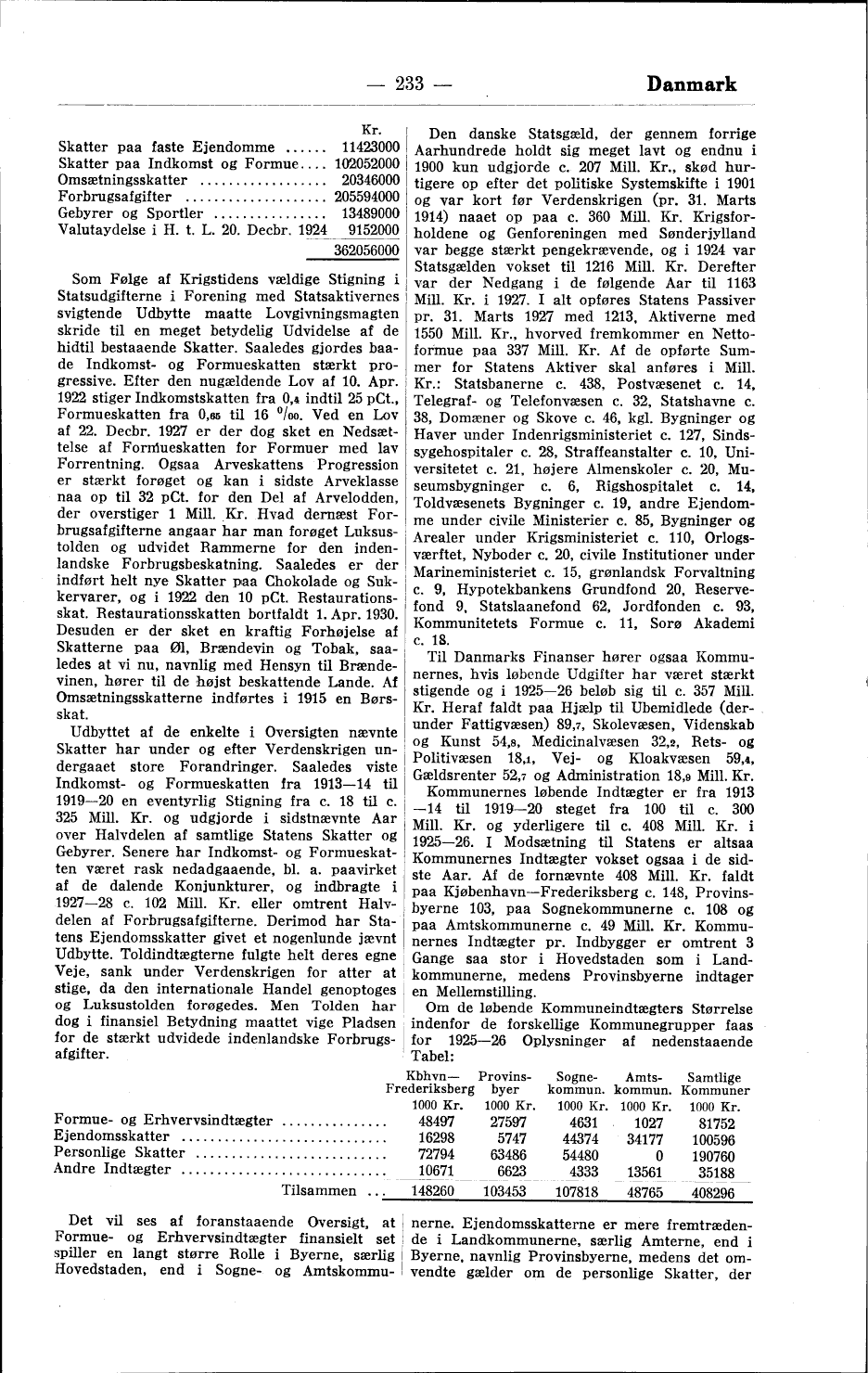

<table>

<td><td c>Kr.

<td>Skatter paa faste Ejendomme<td r>11423000

<td>Skatter paa Indkomst og Formue<td r>102052000

<td>Omsætningsskatter<td r>20346000

<td>Forbrugsafgifter<td r>205594000

<td>Gebyrer og Sportler<td r>13489000

<td>Valutaydelse i H. t. L. 20. Decbr. 1924<td r>9152000

<td><td r>362056000

</table>

Som Følge af Krigstidens vældige Stigning i

Statsudgifterne i Forening med Statsaktivernes

svigtende Udbytte maatte Lovgivningsmagten

skride til en meget betydelig Udvidelse af de

hidtil bestaaende Skatter. Saaledes gjordes

baade Indkomst- og Formueskatten stærkt

progressive. Efter den nugældende Lov af 10. Apr.

1922 stiger Indkomstskatten fra 0,4 indtil 25 pCt.,

Formueskatten fra 0,65 til 16 ‰. Ved en Lov

af 22. Decbr. 1927 er der dog sket en

Nedsættelse af Formueskatten for Formuer med lav

Forrentning. Ogsaa Arveskattens Progression

er stærkt forøget og kan i sidste Arveklasse

naa op til 32 pCt. for den Del af Arvelodden,

der overstiger 1 Mill. Kr. Hvad dernæst

Forbrugsafgifterne angaar har man forøget

Luksustolden og udvidet Rammerne for den

indenlandske Forbrugsbeskatning. Saaledes er der

indført helt nye Skatter paa Chokolade og

Sukkervarer, og i 1922 den 10 pCt.

Restaurationsskat. Restaurationsskatten bortfaldt 1. Apr. 1930.

Desuden er der sket en kraftig Forhøjelse af

Skatterne paa Øl, Brændevin og Tobak,

saaledes at vi nu, navnlig med Hensyn til

Brændevinen, hører til de højst beskattende Lande. Af

Omsætningsskatterne indførtes i 1915 en

Børsskat.

Udbyttet af de enkelte i Oversigten nævnte

Skatter har under og efter Verdenskrigen

undergaaet store Forandringer. Saaledes viste

Indkomst- og Formueskatten fra 1913—14 til

1919—20 en eventyrlig Stigning fra c. 18 til c.

325 Mill. Kr. og udgjorde i sidstnævnte Aar

over Halvdelen af samtlige Statens Skatter og

Gebyrer. Senere har Indkomst- og

Formueskatten været rask nedadgaaende, bl. a. paavirket

af de dalende Konjunkturer, og indbragte i

1927-28 c. 102 Mill. Kr. eller omtrent

Halvdelen af Forbrugsafgifterne. Derimod har

Statens Ejendomsskatter givet et nogenlunde jævnt

Udbytte. Toldindtægterne fulgte helt deres egne

Veje, sank under Verdenskrigen for atter at

stige, da den internationale Handel genoptoges

og Luksustolden forøgedes. Men Tolden har

dog i finansiel Betydning maattet vige Pladsen

for de stærkt udvidede indenlandske

Forbrugsafgifter.

Den danske Statsgæld, der gennem forrige

Aarhundrede holdt sig meget lavt og endnu i

1900 kun udgjorde c. 207 Mill. Kr., skød

hurtigere op efter det politiske Systemskifte i 1901

og var kort før Verdenskrigen (pr. 31. Marts

1914) naaet op paa c. 360 Mill. Kr.

Krigsforholdene og Genforeningen med Sønderjylland

var begge stærkt pengekrævende, og i 1924 var

Statsgælden vokset til 1216 Mill. Kr. Derefter

var der Nedgang i de følgende Aar til 1163

Mill. Kr. i 1927. I alt opføres Statens Passiver

pr. 31. Marts 1927 med 1213, Aktiverne med

1550 Mill. Kr., hvorved fremkommer en

Nettoformue paa 337 Mill. Kr. Af de opførte

Summer for Statens Aktiver skal anføres i Mill.

Kr.: Statsbanerne c. 438, Postvæsenet c. 14,

Telegraf- og Telefonvæsen c. 32, Statshavne c.

38, Domæner og Skove c. 46, kgl. Bygninger og

Haver under Indenrigsministeriet c. 127,

Sindssygehospitaler c. 28, Straffeanstalter c. 10,

Universitetet c. 21, højere Almenskoler c. 20,

Museumsbygninger c. 6, Rigshospitalet c. 14,

Toldvæsenets Bygninger c. 19, andre

Ejendomme under civile Ministerier c. 85, Bygninger og

Arealer under Krigsministeriet c. 110,

Orlogsværftet, Nyboder c. 20, civile Institutioner under

Marineministeriet c. 15, grønlandsk Forvaltning

c. 9, Hypotekbankens Grundfond 20,

Reservefond 9, Statslaanefond 62, Jordfonden c. 93,

Kommunitetets Formue c. 11, Sorø Akademi

c. 18.

Til Danmarks Finanser hører ogsaa

Kommunernes, hvis løbende Udgifter har været stærkt

stigende og i 1925—26 beløb sig til c. 357 Mill.

Kr. Heraf faldt paa Hjælp til Ubemidlede

(derunder Fattigvæsen) 89,7, Skolevæsen, Videnskab

og Kunst 54,8, Medicinalvæsen 32,2, Rets- og

Politivæsen 18,1, Vej- og Kloakvæsen 59,4,

Gældsrenter 52,7 og Administration 18,9 Mill. Kr.

Kommunernes løbende Indtægter er fra

1913-14 til 1919-20 steget fra 100 til c. 300

Mill. Kr. og yderligere til c. 408 Mill. Kr. i

1925—26. I Modsætning til Statens er altsaa

Kommunernes Indtægter vokset ogsaa i de

sidste Aar. Af de fornævnte 408 Mill. Kr. faldt

paa Kjøbenhavn—Frederiksberg c. 148,

Provinsbyerne 103, paa Sognekommunerne c. 108 og

paa Amtskommunerne c. 49 Mill. Kr.

Kommunernes Indtægter pr. Indbygger er omtrent 3

Gange saa stor i Hovedstaden som i

Landkommunerne, medens Provinsbyerne indtager

en Mellemstilling.

Om de løbende Kommuneindtægters Størrelse

indenfor de forskellige Kommunegrupper faas

for 1925—26 Oplysninger af nedenstaaende

Tabel:

<table>

<td v2><td> Kbhvn—Frederiksberg<td>Provinsbyer<td>Sognekommun.<td>Amtskommun.<td>Samtlige Kommuner

<td r>1000 Kr.<td r>1000 Kr.<td r>1000 Kr.<td r>1000 Kr.<td r>1000 Kr.

<td>Formue- og Erhvervsindtægter<td r>48497<td r>27597<td r>4631<td r>1027<td r>81752

<td>Ejendomsskatter<td r>16298<td r>5747<td r>44374<td r>34177<td r>100596

<td>Personlige Skatter<td r>72794<td r>63486<td r>54480<td r>0<td r>190760

<td>Andre Indtægter<td r>10671<td r>6623<td r>4333<td r>13561<td r>35188

<td r>Tilsammen<td r>148260<td r>103453<td r>107818<td r>48765<td r>408296

</table>

Det vil ses af foranstaaende Oversigt, at

Formue- og Erhvervsindtægter finansielt set

spiller en langt større Rolle i Byerne, særlig

Hovedstaden, end i Sogne- og

Amtskommunerne. Ejendomsskatterne er mere

fremtrædende i Landkommunerne, særlig Amterne, end i

Byerne, navnlig Provinsbyerne, medens det

omvendte gælder om de personlige Skatter, der

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Project Runeberg, Tue Feb 3 20:11:35 2026

(aronsson)

(diff)

(history)

(download)

<< Previous

Next >>

https://runeberg.org/salmonsen/2/26/0251.html