Full resolution (JPEG) - On this page / på denna sida - Häfte 42. 19 okt. 1940 - Huru skall byggnadsproduktionens kris avvärjas?, av Nils B. Hast

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskrift

Tomtpris

MOO hr.

3000

2000

1000

M6 1890

mo

I9IO

!?20

mo

mo

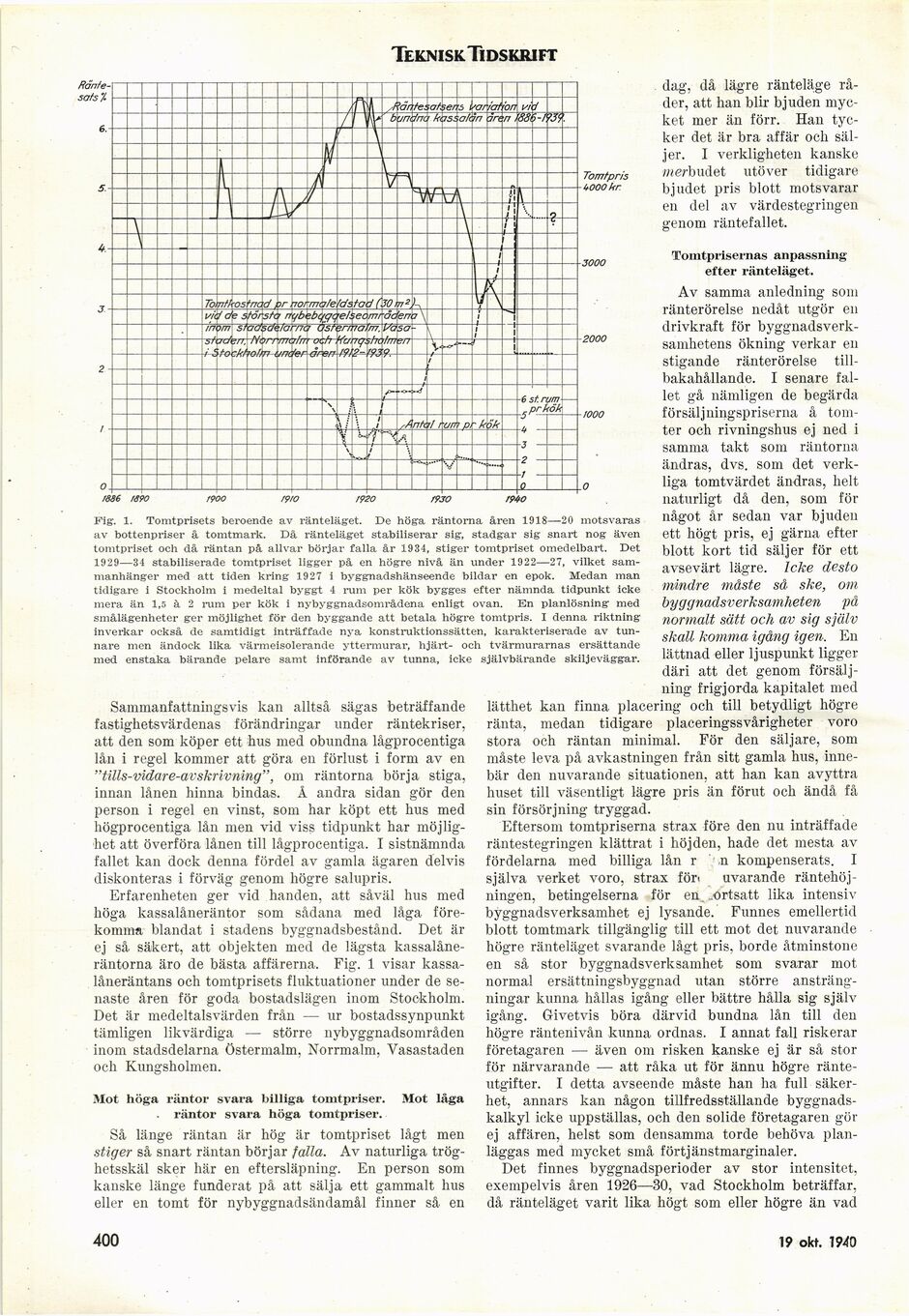

Fig. 1. Tomtprisets beroende av ränteläget. De höga räntorna åren 1918—20 motsvaras

av bottenpriser å tomtmark. Då ränteläget stabiliserar sig, stadgar sig snart nog även

tomtpriset och då räntan på allvar börjar falla år 1934, stiger tomtpriset omedelbart. Det

1929—34 stabiliserade tomtpriset ligger på en högre nivå än under 1922—27, vilket

sammanhänger med att tiden kring 1927 i byggnadshänseende bildar en epok. Medan man

tidigare i Stockholm i medeltal byggt 4 rum per kök bygges efter nämnda tidpunkt icke

mera än 1,5 à 2 rum per kök i nybyggnadsområdena enligt ovan. En planlösning med

smålägenheter ger möjlighet för den byggande att betala högre tomtpris. I denna riktning

inverkar också de samtidigt inträffade nya konstruktionssätten, karakteriserade av

tunnare men ändock lika värmeisolerande yttermurar, hjärt- och tvärmurarnas ersättande

med enstaka bärande pelare samt införande av tunna, icke självbärande skiljeväggar.

Sammanfattningsvis kan alltså sägas beträffande

fastighetsvärdenas förändringar under räntekriser,

att den som köper ett hus med obundna lågprocentiga

lån i regel kommer att göra en förlust i form av en

"tüls-vidare-avskrivning", om räntorna börja stiga,

innan lånen hinna bindas. Å andra sidan gör den

person i regel en vinst, som har köpt ett hus med

högprocentiga lån men vid viss tidpunkt har

möjlighet att överföra lånen till lågprocentiga. I sistnämnda

fallet kan dock denna fördel av gamla ägaren delvis

diskonteras i förväg genom högre salupris.

Erfarenheten ger vid handen, att såväl hus med

höga kassalåneräntor som sådana med låga

förekomma blandat i stadens byggnadsbestånd. Det är

ej så säkert, att objekten med de lägsta

kassalåneräntorna äro de bästa affärerna. Fig. 1 visar

kassa-låneräntans och tomtprisets fluktuationer under de

senaste åren för goda bostadslägen inom Stockholm.

Det är medeltalsvärden från — ur bostadssynpunkt

tämligen likvärdiga — större nybyggnadsområden

inom stadsdelarna Östermalm, Norrmalm, Vasastaden

och Kungsholmen.

Mot höga räntor svara billiga tomtpriser. Mot låga

. räntor svara höga tomtpriser.

Så länge räntan är hög är tomtpriset lågt men

stiger så snart räntan börjar falla. Av naturliga

tröghetsskäl sker här en eftersläpning. En person som

kanske länge funderat på att sälja ett gammalt hus

eller en tomt för nybyggnadsändamål finner så en

dag, då lägre ränteläge

råder, att han blir bjuden

mycket mer än förr. Han

tycker det är bra affär och

säljer. I verkligheten kanske

/»erbudet utöver tidigare

bjudet pris blott motsvarar

en del av värdestegringen

genom räntefallet.

Tomtprisernas anpassning

efter ränteläget.

Av samma anledning som

ränterörelse nedåt utgör en

drivkraft för

byggnadsverksamhetens ökning verkar en

stigande ränterörelse

tillbakahållande. I senare

fallet gå nämligen de begärda

försäljningspriserna å

tomter och rivningshus ej ned i

samma takt som räntorna

ändras, dvs. som det

verkliga tomtvärdet ändras, helt

naturligt då den, som för

något år sedan var bjuden

ett högt pris, ej gärna efter

blott kort tid säljer för ett

avsevärt lägre. Icke desto

mindre måste så ske, om

byggnadsverksamheten på

normalt sätt och av sig själv

skall komma igång igen. En

lättnad eller ljuspunkt ligger

däri att det genom

försäljning frigjorda kapitalet med

lätthet kan finna placering och till betydligt högre

ränta, medan tidigare placeringssvårigheter voro

stora och räntan minimal. För den säljare, som

måste leva på avkastningen från sitt gamla hus,

innebär den nuvarande situationen, att han kan avyttra

huset till väsentligt lägre pris än förut och ändå få

sin försörjning tryggad.

Eftersom tomtpriserna strax före den nu inträffade

räntestegringen klättrat i höjden, hade det mesta av

fördelarna med billiga lån r ,n kompenserats. I

själva verket voro, strax föri uvarande

räntehöjningen, betingelserna för en. ..ortsatt lika intensiv

byggnadsverksamhet ej lysande. Funnes emellertid

blott tomtmark tillgänglig till ett mot det nuvarande

högre ränteläget svarande lågt pris, borde åtminstone

en så stor byggnadsverksamhet som svarar mot

normal ersättningsbyggnad utan större

ansträngningar kunna hållas igång eller bättre hålla sig själv

igång. Givetvis böra därvid bundna lån till den

högre räntenivån kunna ordnas. I annat fall riskerar

företagaren — även om risken kanske ej är så stor

för närvarande — att råka ut för ännu högre

ränteutgifter. I detta avseende måste han lia full

säkerhet, annars kan någon tillfredsställande

byggnadskalkyl icke uppställas, och den solide företagaren gör

ej affären, helst som densamma torde behöva

planläggas med mycket små förtjänstmarginaler.

Det finnes byggnadsperioder av stor intensitet,

exempelvis åren 1926—30, vad Stockholm beträffar,

då ränteläget varit lika högt som eller högre än vad

400

19 okt. 1940

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}