Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskrift

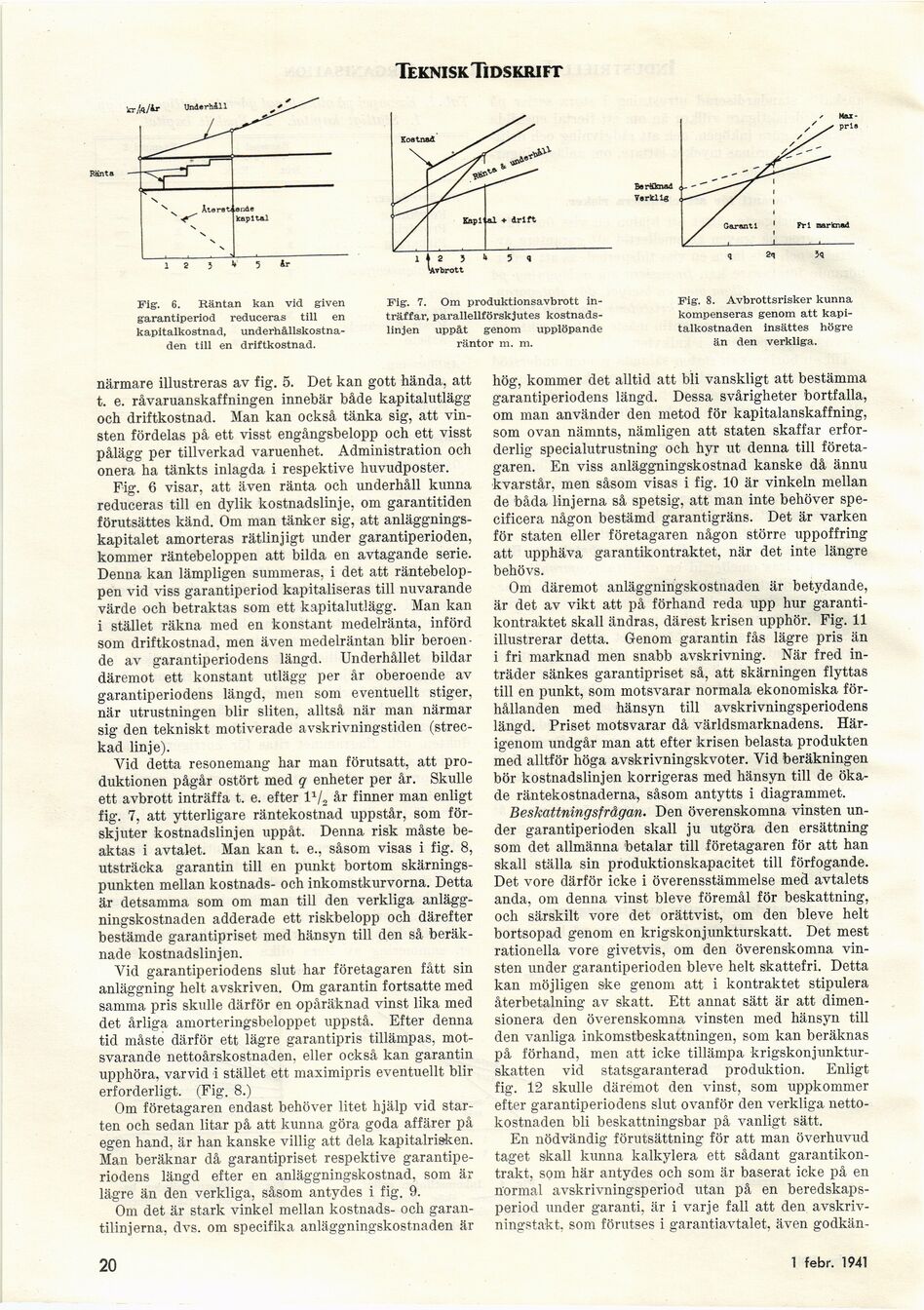

Fig. 7. Om produktionsavbrott

inträffar, parallellförskjutes

kostnadslinjen uppåt genom upplöpande

räntor m. m.

tr/q/ir Underhåll

Beräknad

V.rfcll«

Fig. 8. Avbrottsrisker kunna

kompenseras genom att

kapitalkostnaden insattes högre

än den verkliga.

Fig. 6. Räntan kan vid given

garantiperiod reduceras till en

kapitalkostnad,

underhållskostnaden till en driftkostnad.

Ränta

närmare illustreras av fig. 5. Det kan gott hända, att

t. e. råvaruanskaffningen innebär både kapitalutlägg

och driftkostnad. Man kan också tänka sig, att

vinsten fördelas på ett visst engångsbelopp och ett visst

pålägg per tillverkad varuenhet. Administration och

onera ha tänkts inlagda i respektive huvudposter.

Fig. 6 visar, att även ränta och underhåll kunna

reduceras till en dylik kostnadslinje, om garantitiden

förutsättes känd. Om man tänker sig, att

anläggningskapitalet amorteras rätlinjigt under garantiperioden,

kommer räntebeloppen att bilda eri avtagande serie.

Denna kan lämpligen summeras, i det att

räntebeloppen vid viss garantiperiod kapitaliserat till nuvarande

värde och betraktas som ett kapitalutlägg. Man kan

i stället räkna med en konstant medelränta, införd

som driftkostnad, men även medelräntan blir

beroende av garantiperiodens längd. Underhållet bildar

däremot ett konstant utlägg per år oberoende av

garantiperiodens längd, men som eventuellt stiger,

när utrustningen blir sliten, alltså när man närmar

sig den tekniskt motiverade avskrivningstiden

(streckad linje).

Yid detta resonemang har man förutsatt, att

produktionen pågår ostört med q enheter per år. Skulle

ett avbrott inträffa t. e. efter l1/, år finner man enligt

fig. 7, att ytterligare räntekostnad uppstår, som

förskjuter kostnadslinjen uppåt. Denna risk måste

beaktas i avtalet. Man kan t. e., såsom visas i fig. 8,

utsträcka garantin till en punkt bortom

skärningspunkten mellan kostnads- och inkomstkurvorna. Detta

är detsamma som om man till den verkliga

anläggningskostnaden adderade ett riskbelopp och därefter

bestämde garantipriset med hänsyn till den så

beräknade kostnadslinjen.

Vid garantiperiodens slut har företagaren fått sin

anläggning helt avskriven. Om garantin fortsatte med

samma pris skulle därför en opåräknad vinst lika med

det årliga amorteringsbeloppet uppstå. Efter denna

tid måste därför ett lägre garantipris tillämpas,

motsvarande nettoårskostnaden, eller också kan garantin

upphöra, varvid i stället ett maximipris eventuellt blir

erforderligt. (Fig. 8.)

Om företagaren endast behöver litet hjälp vid

starten och sedan litar på att kunna göra goda affärer på

egen hand, är han kanske villig att dela kapitalrisken.

Man beräknar då garantipriset respektive

garantiperiodens längd efter en anläggningskostnad, som är

lägre än den verkliga, såsom antydes i fig. 9.

Om det är stark vinkel mellan kostnads- och

garantilinjerna, dvs. om specifika anläggningskostnaden är

hög, kommer det alltid att bli vanskligt att bestämma

garantiperiodens längd. Dessa svårigheter bortfalla,

om man använder den metod för kapitalanskaffning,

som ovan nämnts, nämligen att staten skaffar

erforderlig specialutrustning och hyr ut denna till

företagaren. En viss anläggningskostnad kanske då ännu

kvarstår, men såsom visas i fig. 10 är vinkeln mellan

de båda linjerna så spetsig, att man inte behöver

specificera någon bestämd garantigräns. Det är varken

för staten eller företagaren någon större uppoffring

att upphäva garantikontraktet, när det inte längre

behövs.

Om däremot anläggningskostnaden är betydande,

är det av vikt att på förhand reda upp hur

garantikontraktet skall ändras, därest krisen upphör. Fig. 11

illustrerar detta. Genom garantin fås lägre pris än

i fri marknad men snabb avskrivning. När fred

inträder sänkes garantipriset så, att skärningen flyttas

till en punkt, som motsvarar normala ekonomiska

förhållanden med hänsyn till avskrivningsperiodens

längd. Priset motsvarar då världsmarknadens.

Härigenom undgår man att efter krisen belasta produkten

med alltför höga avskrivningskvoter. Vid beräkningen

bör kostnadslinjen korrigeras med hänsyn till de

ökade räntekostnaderna, såsom antytts i diagrammet.

Beskattningsfrågan. Den överenskomna vinsten

under garantiperioden skall ju utgöra den ersättning

som det allmänna betalar till företagaren för att han

skall ställa sin produktionskapacitet till förfogande.

Det vore därför icke i överensstämmelse med avtalets

anda, om denna vinst bleve föremål för beskattning,

och särskilt vore det orättvist, om den bleve helt

bortsopad genom en krigskonjunkturskatt. Det mest

rationella vore givetvis, om den överenskomna

vinsten under garantiperioden bleve helt skattefri. Detta

kan möjligen ske genom att i kontraktet stipulera

återbetalning av skatt. Ett annat sätt är att

dimensionera den överenskomna vinsten med hänsyn till

den vanliga inkomstbeskattningen, som kan beräknas

på förhand, men att icke tillämpa

krigskonjunktur-skatten vid statsgaranterad produktion. Enligt

fig. 12 skulle däremot den vinst, som uppkommer

efter garantiperiodens slut ovanför den verkliga

nettokostnaden bli beskattningsbar på vanligt sätt.

En nödvändig förutsättning för att man överhuvud

taget skall kunna kalkylera ett sådant

garantikontrakt, som här antydes och som är baserat icke på en

normal avskrivningsperiod utan på en

beredskapsperiod under garanti, är i varje fall att den

avskriv-ningstakt, som förutses i garantiavtalet, även godkän-

KostnsÅ

20

1 febr. 1941

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}