Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Industriell Ekonomi och Organisation

Klasse 5

Klasse 6

Klasse 7

Konten der Halb. und

Fertigerzeugnisse

Klasse 8

Vertriebs==Konten

Klasse 9

Abschluß*Konten ,

70 Bestände an Bestandteilen

und halbfertigen Erzeugnissen

81 Einstandswerte der verkauften

Handelsvraren

Abgrenzungssammelkonto •

• 12 000 « 35 I 91 Saldo 12 000

850 Umsatz in eigenen Erzeugnissen

5 | 91 | <

Bestände an hergestellten

Pertigerzeugnissen

81 140

14 080

95 220

1 000

3 165

Kalk.

Zinsen

Kalk.

Abschrg.

Kalk.

Wagnü

Kalk [-Unt.-Lohn-]

{+Unt.-

Lohn+}

11 295

Betriebsergebnis *)

derung

852 Umsatz in Handelswaren

79 Bestände an fremden

Fertig-crzeugnissen zum

Wieder-verkaul (Handelswaren)

35 1 91 | Saldo [ 19 340 fl 18 [ 10 |verkauf[ 19 340^

853 Erlös fiir Verpackung

35 | 91 | Saldo | 1 450 | 9 1 10 | Erlös | 1 450

12 000

4 000

859 Umsatzschmälerungen

»l»lssH 52cT

91 saldo 520

Veränderung der Bestände an

Halbt und Fertigerzeugnissen

[-Fert.-Material-]

Fert.-

[-Omk.-Löhne-]

{+Material

Fert.-

Omk.-

Löhne+}

Gmk.-L.

Gehäller

Soziale

Aufwdg.

Qmk.-M.

Omk.-M.

auftrgw.

Beiträge

Versch.

Qmk.

Kalk.

Zinsen

Kalk.

Abschrg.

Kalk.

Wagnis

Kalk.

Unf-L.

Fracht.

Ums.-St

Provis.

Mont.-/

Ein-

34 500 34

14 000 35

2 890 35

5 570

5 415

Eigene

Anlagen

eig^Erz

Hdelsw.

Erlös f.

Vcrpckg.

Verändg.

Bestände

95 220

19 340

Gewinn- und Vorlustkonto*)

12 455

20 620

Anfangsbilanzkonto

*) Behandlung der Konten 90, 91 und 98 für die buchhalterische Aufstellung der nach § 132

des Aktiengesetzes vorgeschriebenen Gewinn* und Verlustrechnung

91

Betriebsergebnis

90

Abgrenzungssammelkonto

400 Fert.-Material 34 500 850 Umsatz eigener Er-

410 Fert.-Löhne 14 000 zeugnisse 95 220

412 Gemeinkost.-Löhne 2 890 852 Umsatz Handelsw. 19 340

416 Gemeinkost.-Löhne 863 Erlös für

auftragsweiseerfaßt 3 300 Verpackung 1 450

42 Gehälter 8 600 88 Veränderung der

43 Soziale Aufwendg. 3 040 Bestände 6 985

44 Gemeinkost.Mat. 5 390 01 Eigene Anlagen 2 480

446 Gemeinkost.-Mat. a uftragsweise erfaßt 2 800

450 Steuern 1915 98 Löhne u. Gehälter 28 790

455 Beiträge 200 98 Soziale Abgaben 3 040

46 Versch. Gemeink. 5 570 98 Steuern 1 915

480 Kalk. Zinsen 5 415 98 Beiträge an gesetzl.

481 Kalk. Abschreib. 4 080 Berufsvertretung. 200

482 Kalk. Wagnisse 800 90 Kalk. Kosten 11295

483 Kalk. Untern

ehmer-Lohn 1000

490 Ausgangsfrachten 500

491 Umsatzsteuer 1 200

492 Provisionen 4 000

493 Reise- u.

Montage-auslösungen 300

81 859 90 Einstandswert der verk. Handelsw. Umsatzschmålerg. Eicgetr. Wagnis-V. 12 000 520 1000

98 Ertraggem.§ 13211,1 56 695

169 715 169 715

25 Zinsen 1 550 280 Kalk. finsen 5 415

26 Abschreibungen 5 580 281 Kalk. Abschreib. 4 080

270 Eingetret. Wagnisse 1 000 282 Kalk. Wagnisse 800

283 Kalk. Untern.-Lohn 1000

98 Abschreibungen

91 Kalk. Kosten 11 295 a. Anlagevermög. 5 580

98 Zinsen 1 550

91 Eingetr. Wagnis-

verluste 1000

19 425 19 425

98 Gewinn® u. Verlustrechnung nach § 132 Aktiengesetz

91 Löhne u. Gehälter 28 790 990 Gewinn-Vortrag 5 000

91 Soziale Abgaben 3 040 91 Ertrag gemäß

90 Abschreibungen 1 §13211,1 66 695

auf das Anlage- /

vermögen 5 580 /

90 Zinsen 1 550 /

91 Steuern 1 915 /

91 Beiträge an ge- /

setzliche Berufs- /

vertretung 200 /

S.B. Gewinn 20 620 /

61 695 61 696

95 000

5 000

Orundst [-Fabrik-u Lager-gebàude-]

{+Fabrik-

u Lager-

gebàude+}

Masch.u.

Anl.

Werkz.

Patente

Kasse

Forderg.

Roh-

Hilfs- u.

Betr.-St.

Eigene [-Fertig-erzg.-]

{+Fertig-

erzg.+}

77 000

220 000

260 000

38 000

5 000

130 000

210 000

70000

10000

Schlußbilanzkonto

[-Fabrik-gebäude-]

{+Fabrik-

gebäude+}

rungen

Roh-

[-Hilfs-stofie Bestand-teile-]

{+Hilfs-

stofie

Bestand-

teile+} u.

halb!.

Erzeugn.

Eig. Fer-

77 000

219 460

131 365

220560

4 000

318 620

40 | 16

J-

lichkeit.

Gewinn

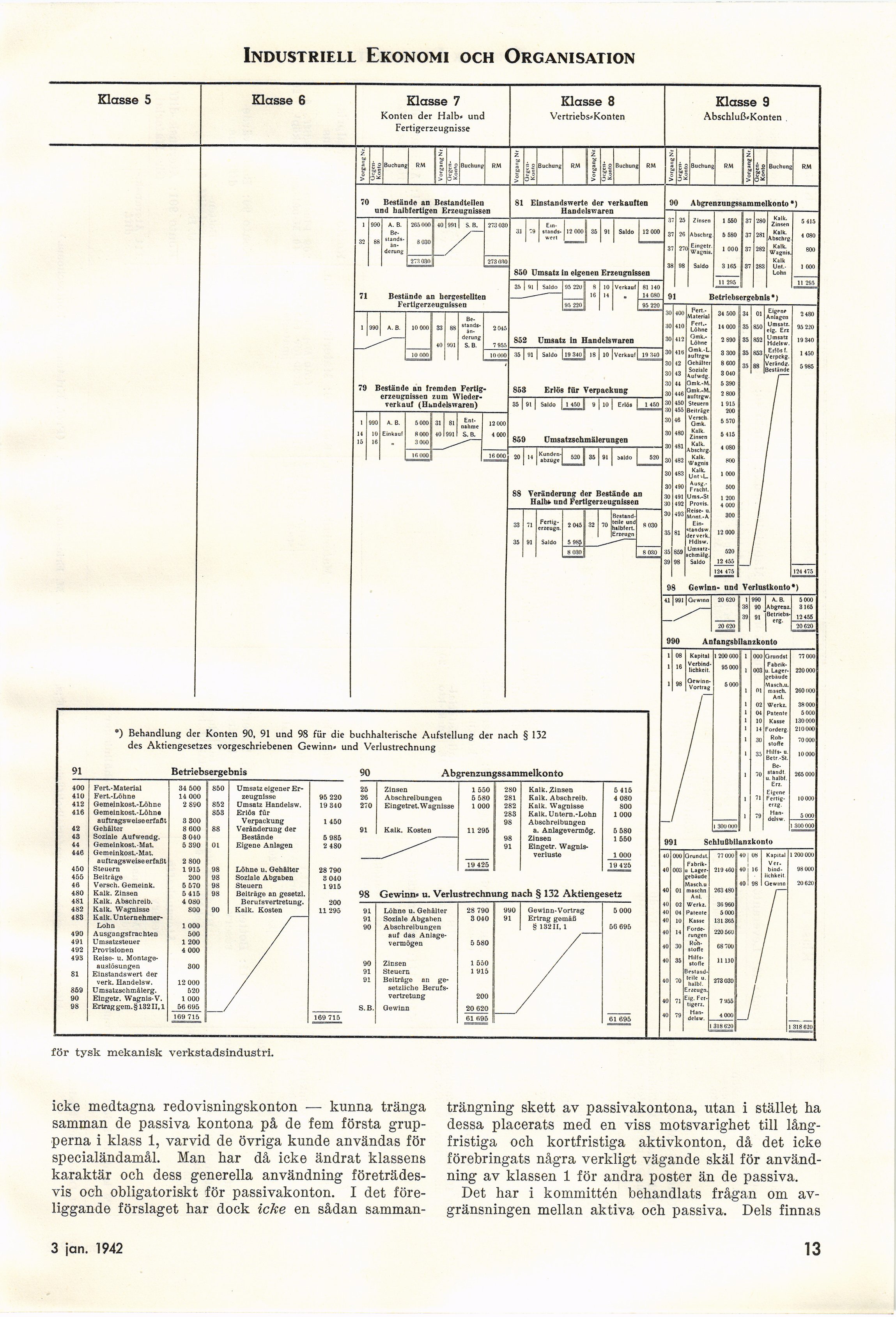

för tysk mekanisk verkstadsindustri.

icke medtagna redovisningskonton — kunna tränga

samman de passiva kontona på de fem första

grupperna i klass 1, varvid de övriga kunde användas för

specialändamål. Man har då icke ändrat klassens

karaktär och dess generella användning

företrädesvis och obligatoriskt för passivakonton. I det

föreliggande förslaget har dock icke en sådan samman-

trängning skett av passivakontona, utan i stället ha

dessa placerats med en viss motsvarighet till

långfristiga och kortfristiga aktivkonton, då det icke

förebringats några verkligt vägande skäl för

användning av klassen 1 för andra poster än de passiva.

Det har i kommittén behandlats frågan om

av-gränsningen mellan aktiva och passiva. Dels finnas

3 jan, 1942

13

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}