Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Teknisk Tidskrift

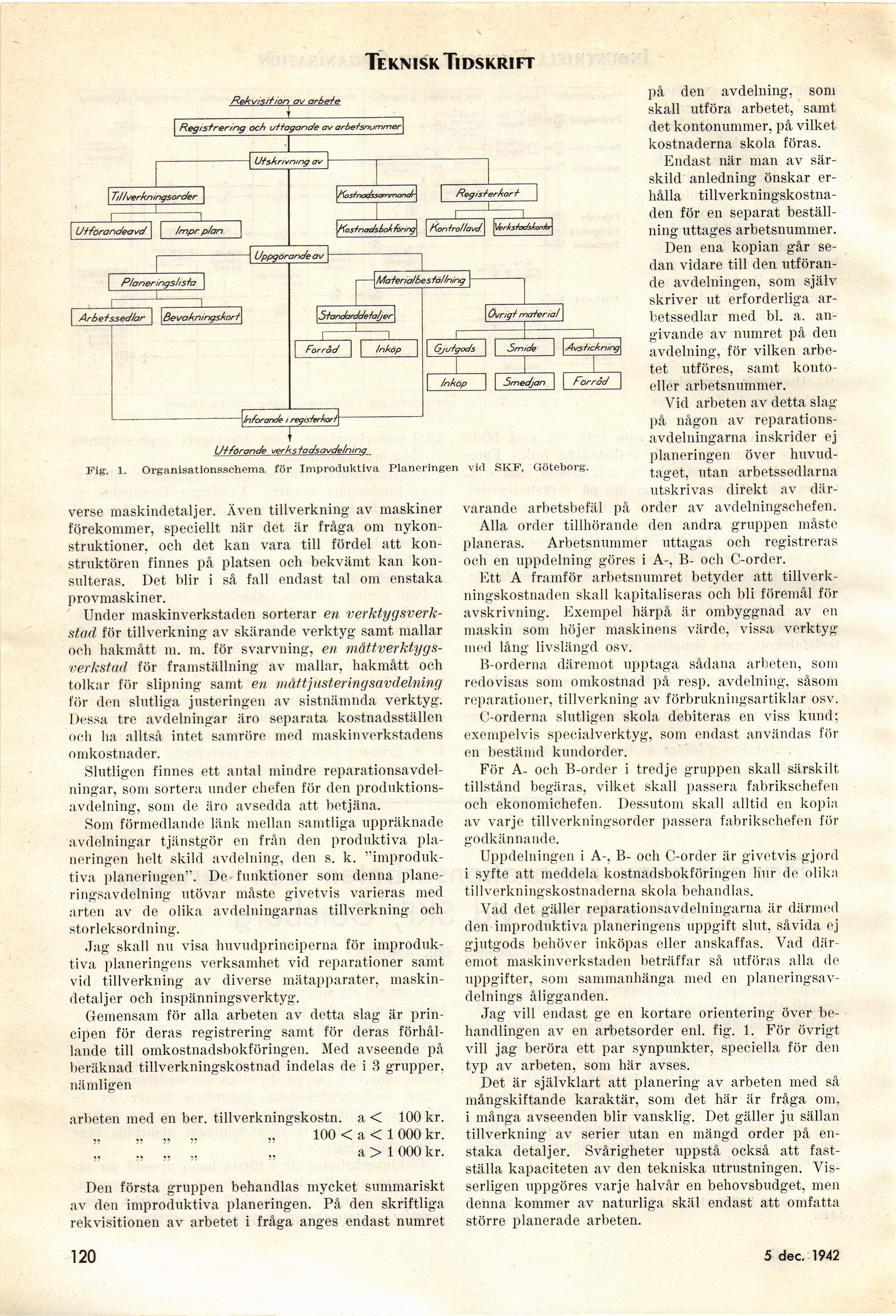

Fig.

Utförande verks iacJsavtJelnina

1. Organisationsschema för Improduktiva Planeringen vid SKF, Göteborg.

verse maskindetaljer. Även tillverkning av maskiner

förekommer, speciellt när det är fråga om

nykonstruktioner, och det kan vara till fördel att

konstruktören finnes på platsen och bekvämt kan

konsulteras. Det blir i så fall endast tal om enstaka

provmaskiner.

Under maskinverkstaden sorterar en

verktygsverkstad för tillverkning av skärande verktyg samt mallar

och hakmått m. m. för svarvning, en

måttverktygs-verkstad för framställning av mallar, hakmått och

tolkar för slipning samt en mått justeringsavdelning

för den slutliga justeringen av sistnämnda verktyg.

Dessa tre avdelningar äro separata kostnadsställen

och ha alltså intet samröre med maskinverkstadens

omkostnader.

Slutligen finnes ett antal mindre

reparationsavdelningar, som sortera under chefen för den

produktionsavdelning, som de äro avsedda att betjäna.

Som förmedlande länk mellan samtliga uppräknade

avdelningar tjänstgör en från den produktiva

planeringen helt skild avdelning, den s. k.

"improduktiva planeringen". De funktioner som denna

planeringsavdelning utövar måste givetvis varieras med

arten av de olika avdelningarnas tillverkning och

storleksordning.

Jag skall nu visa huvudprinciperna för

improduktiva planeringens verksamhet vid reparationer samt

vid tillverkning av diverse mätapparater,

maskin-detaljer och inspänningsverktyg.

Gemensam för alla arbeten av detta slag är

principen för deras registrering samt för deras

förhållande till omkostnadsbokföringen. Med avseende på

beräknad tillverkningskostnad indelas de i 3 grupper,

nämligen

arbeten med en ber. tillverkningskostn. a < 100 kr.

„ „ „ „ „ 100 < a < 1000 kr.

„ „ „ „ „ a > 1000 kr.

Den första gruppen behandlas mycket summariskt

av den improduktiva planeringen. På den skriftliga

rekvisitionen av arbetet i fråga anges endast numret

på den avdelning, som

skall utföra arbetet, samt

det kontonummer, på vilket

kostnaderna skola föras.

Endast när man av

särskild anledning önskar

erhålla tillverkningskostnaden för en separat

beställning uttages arbetsnummer.

Den ena kopian går

sedan vidare till den

utförande avdelningen, som själv

skriver ut erforderliga

arbetssedlar med bl. a. an-

givande av numret på den

avdelning, för vilken

arbetet utföres, samt

konto-eller arbetsnummer.

Vid arbeten av detta slag

på någon av

reparations-avdelningarna inskrider ej

planeringen över

huvudtaget, utan arbetssedlarna

utskrivas direkt av

därvarande arbetsbefäl på order av avdelningschefen.

Alla order tillhörande den andra gruppen måste

planeras. Arbetsnummer uttagas och registreras

och en uppdelning göres i A-, B- och C-order.

Ett A framför arbetsnumret betyder att

tillverkningskostnaden skall kapitaliseras och bli föremål för

avskrivning. Exempel härpå är ombyggnad av en

maskin som höjer maskinens värde, vissa verktyg

med lång livslängd osv.

B-orderna däremot upptaga sådana arbeten, som

redovisas som omkostnad på resp. avdelning, såsom

reparationer, tillverkning av förbrukningsartiklar osv.

C-orderna slutligen skola debiteras en viss kund;

exempelvis specialverktyg, som endast användas

fölen bestämd kundorder.

För A- och B-order i tredje gruppen skall särskilt

tillstånd begäras, vilket skall passera fabrikschefen

och ekonomichefen. Dessutom skall alltid en kopia

av varje tillverkningsorder passera fabrikschefen för

godkännande.

Uppdelningen i A-, B- och C-order är givetvis gjord

i syfte att meddela kostnadsbokföringen hur de olika

tillverkningskostnaderna skola behandlas.

Vad det gäller reparationsavdelningarna är därmed

den improduktiva planeringens uppgift slut, såvida ej

gjutgods behöver inköpas eller anskaffas. Vad

däremot maskinverkstaden beträffar så utföras alla de

uppgifter, som sammanhänga med en

planeringsavdelnings åligganden.

Jag vill endast ge en kortare orientering över

behandlingen av en arbetsorder enl. fig. 1. För övrigt

vill jag beröra ett par synpunkter, speciella för den

typ av arbeten, som här avses.

Det är självklart att planering av arbeten med så

mångskiftande karaktär, som det här är fråga om,

i många avseenden blir vansklig. Det gäller ju sällan

tillverkning av serier utan en mängd order på

enstaka detaljer. Svårigheter uppstå också att

fastställa kapaciteten av den tekniska utrustningen.

Visserligen uppgöres varje halvår en behovsbudget, men

denna kommer av naturliga skäl endast att omfatta

större planerade arbeten.

120

4 april 1942

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}