Full resolution (JPEG) - On this page / på denna sida - H. 25. 24 juni 1944 - Teknisk värdering av anläggningar, av Per Frenell

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

2 A juni 19 A A

757

I stället för restvärdet skulle man möjligen

kunna tänka sig en hypotetisk förlängning av den

normala brukstiden. Om restvärdet skall kunna

helt och hållet elimineras måste den förlängda

brukstiden vara så lång, att summan av de årliga

värdeminskningarna efter den normala

brukstidens slut blir lika med restvärdet vid samma

tidpunkt, dvs. att anläggningsvärdet blir lika

med noll.

Denna tid kan beräknas ur formel (8), som är

allmängiltig, enligt följande

kt

lOOfø» —gQ + rfø’—1)

qn— 1

0

Emedan (qn—1) icke kan vara lika med noll

för n större än noll, måste 100 (qn — q*) +

+ r [q1— 1) vara lika med noll. Härur erhålles

( 100 qn — t

100

och efter logaritmering

log (100 qn—

t

log (100 —r)

log q

(12)

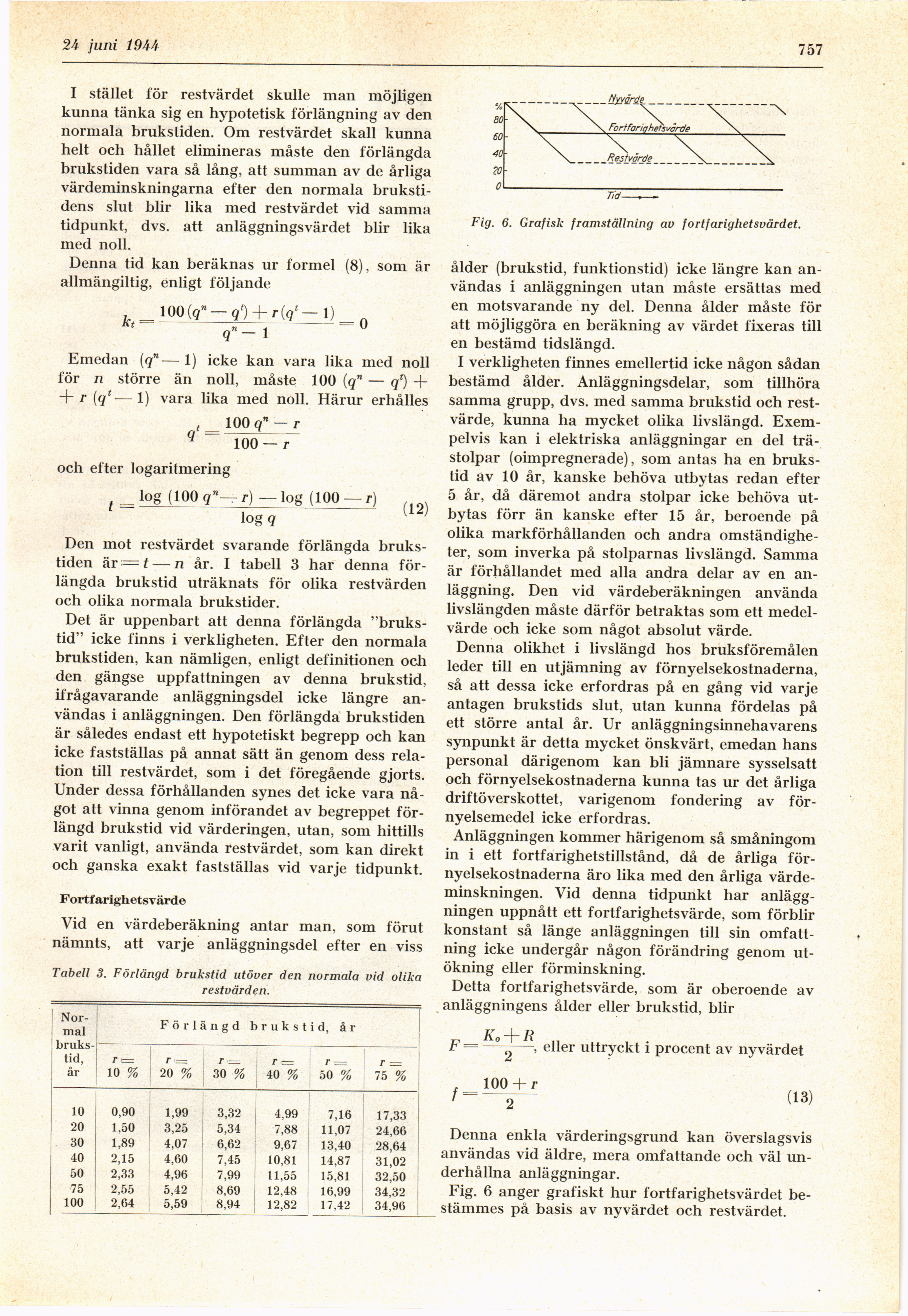

Den mot restvärdet svarande förlängda

brukstiden är==£— n år. I tabell 3 har denna

förlängda brukstid uträknats för olika restvärden

och olika normala brukstider.

Det är uppenbart att denna förlängda

"brukstid" icke finns i verkligheten. Efter den normala

brukstiden, kan nämligen, enligt definitionen och

den gängse uppfattningen av denna brukstid,

ifrågavarande anläggningsdel icke längre

användas i anläggningen. Den förlängda brukstiden

är således endast ett hypotetiskt begrepp och kan

icke fastställas på annat sätt än genom dess

relation till restvärdet, som i det föregående gjorts.

Under dessa förhållanden synes det icke vara

något att vinna genom införandet av begreppet

förlängd brukstid vid värderingen, utan, som hittills

varit vanligt, använda restvärdet, som kan direkt

och ganska exakt fastställas vid varje tidpunkt.

Fortfarighetsvärde

Vid en värdeberäkning antar man, som förut

nämnts, att varje anläggningsdel efter en viss

Tabell 3. Förlängd brukstid utöver den normala vid olika

restvärden.

[-Normal brukstid,-]

{+Nor- mal bruks- tid,+} år Förlängd brukstid, år

T i= r = r = r <= r —

10 % 20 % 30 % 40 % 50 % 75 %

10 0,90 1,99 3,32 4,99 7,16 17,33

20 1,50 3,25 5,34 7,88 11,07 24,66

30 1,89 4,07 6,62 9,67 13,40 28,64

40 2,15 4,60 7,45 10,81 14,87 31,02

50 2,33 4,96 7,99 11,55 15,81 32,50

75 2,55 5,42 8,69 12,48 16,99 34,32

100 2,64 5,59 8,94 12,82 17,42 34,96

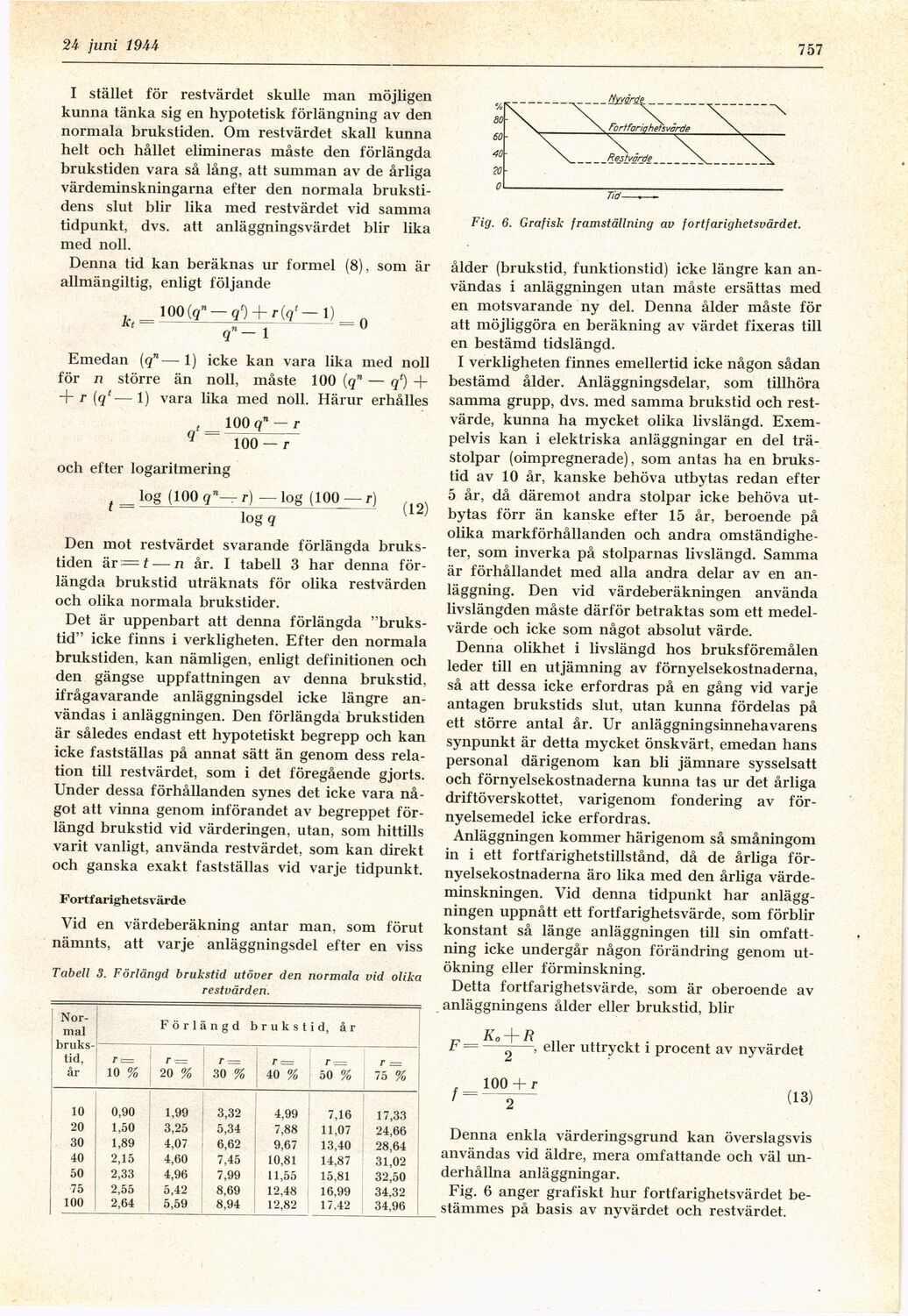

Nyvärde

Foriforiqhehvörde

Restvärde

Fig. 6. Grafisk framställning av fortfarighetsvärdet.

ålder (brukstid, funktionstid) icke längre kan

användas i anläggningen utan måste ersättas med

en motsvarande ny del. Denna ålder måste för

att möjliggöra en beräkning av värdet fixeras till

en bestämd tidslängd.

I verkligheten finnes emellertid icke någon sådan

bestämd ålder. Anläggningsdelar, som tillhöra

samma grupp, dvs. med samma brukstid och

restvärde, kunna ha mycket olika livslängd.

Exempelvis kan i elektriska anläggningar en del

trä-stolpar (oimpregnerade), som antas ha en

brukstid av 10 år, kanske behöva utbytas redan efter

5 år, då däremot andra stolpar icke behöva

utbytas förr än kanske efter 15 år, beroende på

olika markförhållanden och andra

omständigheter, som inverka på stolparnas livslängd. Samma

är förhållandet med alla andra delar av en

anläggning. Den vid värdeberäkningen använda

livslängden måste därför betraktas som ett

medelvärde och icke som något absolut värde.

Denna olikhet i livslängd hos bruksföremålen

leder till en utjämning av förnyelsekostnaderna,

så att dessa icke erfordras på en gång vid varje

antagen brukstids slut, utan kunna fördelas på

ett större antal år. Ur anläggningsinnehavarens

synpunkt är detta mycket önskvärt, emedan hans

personal därigenom kan bli jämnare sysselsatt

och förnyelsekostnaderna kunna tas ur det årliga

driftöverskottet, varigenom fondering av

förnyelsemedel icke erfordras.

Anläggningen kommer härigenom så småningom

in i ett fortfarighetstillstånd, då de årliga

förnyelsekostnaderna äro lika med den årliga

värdeminskningen. Vid denna tidpunkt har

anläggningen uppnått ett fortfarighetsvärde, som förblir

konstant så länge anläggningen till sin

omfattning icke undergår någon förändring genom

utökning eller förminskning.

Detta fortfarighetsvärde, som är oberoende av

anläggningens ålder eller brukstid, blir

f

Ko + R

2

100+ r

, eller uttryckt i procent av nyvärdet

(13)

Denna enkla värderingsgrund kan överslagsvis

användas vid äldre, mera omfattande och väl

underhållna anläggningar.

Fig. 6 anger grafiskt hur fortfarighetsvärdet

bestämmes på basis av nyvärdet och restvärdet.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}