Full resolution (JPEG) - On this page / på denna sida - H. 48. 30 december 1950 - Kvalitetskontrollens tillämpning i svensk industri, av Erik A Backlund

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

11 november 1950

1213

(gynnsammare för en övervakning). I många

fall stiger t.o.m. produktionen sedan man infört

en kontroll. Frågan är emellertid alltid värd den

största uppmärksamhet. Kvalitetskontrollen får

absolut icke urarta till någon flaskhals, där

produktionen stoppas upp. Om produktionen

minskar genom kontrollen, så ätes snart de, på grund

av minskade felkostnader, kalkylerade vinsterna

upp. Lönsamheten är i sådana fall endast

skenbar.

Tydligen får man inte överdriva den rent

kvantitativa betydelsen av de statistiska metoderna.

Huvuddelen av kontrollarbetet torde allt

framgent komma att utföras i form av utsortering av

de felaktiga enheterna. Dessutom måste

understrykas, att även om provtagning utföres, så

nöjer man sig oftast med en enkel

stickprovskontroll. Man undviker därigenom de ofta besvärliga

arrangemangen för att ta ut enheterna

proportionellt ur alla delar av partiet och man

undersöker betydligt mindre antal enheter. Värdet av

sådan kontroll kan vara högst varierande.

Undersökning av ett par på måfå tagna detaljer

ur ett parti lämnar i allmänhet inte mycket

upplysning om godsets beskaffenhet. Om det endast

gäller att avgöra, om man fått rätt typ av gods

eller att tillverkningssättet inte har ändrats, kan

sådan undersökning ändock vara tillräcklig.

Ganska mycket kontroll utföres av så enkla skäl.

Om felen uppträder regelbundet, kan man

däremot ofta genom att systematiskt ta ut

enheterna med hänsyn till de speciella

förhållanden som råder vid tillverkningen, åstadkomma

en stickprovskontroll, som är ytterst effektiv

trots ringa omfattning. Kontroll av sådan art kan

i vissa fall vara praktiskt taget lika

verkningsfull som kontroll med utsortering. Å andra sidan

spelar de statistiska metoderna en förhållandevis

stor roll vid kontroll av utifrån mottaget gods.

Men det är endast en ringa del av

kontrollpersonalen vid ett verkstadsföretag som arbetar med

mottagningskontroll. Totalt kanske man i

allmänhet inte kan räkna med att mer än 10 % av

kontrollpersonalen kommer att arbeta med

statistiska metoder.

Nu vill man kanske dra den slutsatsen, att

betydelsen av de statistiska metoderna har

överskattats. Detta vore emellertid förhastat.

Betydelsen ligger främst på ett annat plan. Vi har

här i landet funnit dessa metoder vara av

utomordentligt värde, när det gäller att belysa

kvalitetsproblemen, t.ex. vid omställningar i

tillverkningen. Såväl kontrolldiagrammen som

fördelnings- och frekvenskurvorna har sin största

betydelse i sådana sammanhang. De är ytterst

användbara dels vid mera laboratoriemässiga

undersökningar och dels i samband med

metod-studier ute i verkstaden. Även Bell-kontrollen —

som dock låter sig tempomässigt administreras

— är framför allt ett utredningsinstrument.

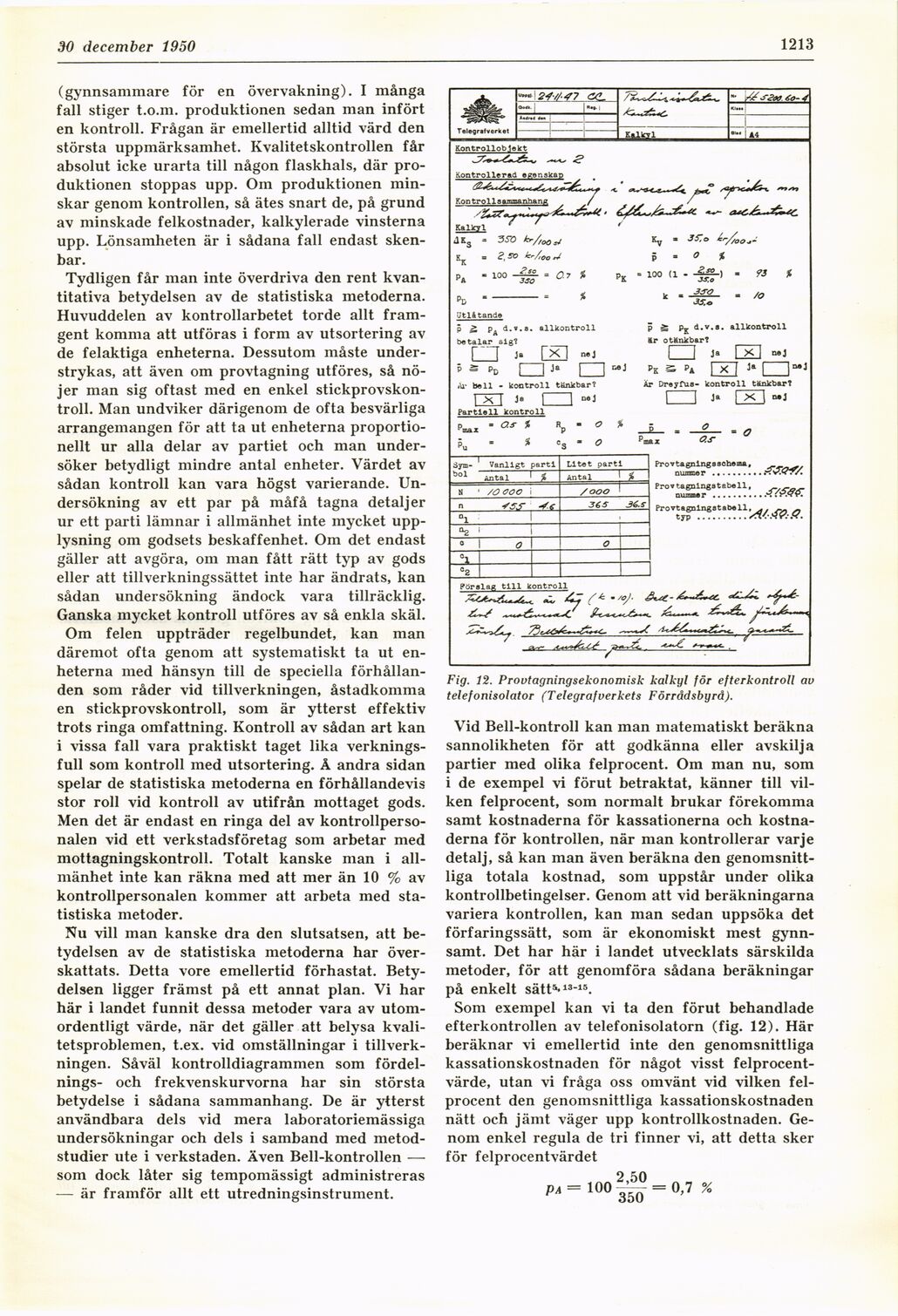

Fig. 12. Provtagningsekonomisk kalkyl för efterkontroll av

telefonisolator (Telegrafverkets Förrådsbyrå).

Vid Bell-kontroll kan man matematiskt beräkna

sannolikheten för att godkänna eller avskilja

partier med olika felprocent. Om man nu, som

i de exempel vi förut betraktat, känner till

vilken felprocent, som normalt brukar förekomma

samt kostnaderna för kassationerna och

kostnaderna för kontrollen, när man kontrollerar varje

detalj, så kan man även beräkna den

genomsnittliga totala kostnad, som uppstår under olika

kontrollbetingelser. Genom att vid beräkningarna

variera kontrollen, kan man sedan uppsöka det

förfaringssätt, som är ekonomiskt mest

gynnsamt. Det har här i landet utvecklats särskilda

metoder, för att genomföra sådana beräkningar

på enkelt sätt5-13"15.

Som exempel kan vi ta den förut behandlade

efterkontrollen av telefonisolatorn (fig. 12). Här

beräknar vi emellertid inte den genomsnittliga

kassationskostnaden för något visst

felprocentvärde, utan vi fråga oss omvänt vid vilken

felprocent den genomsnittliga kassationskostnaden

nätt och jämt väger upp kontrollkostnaden.

Genom enkel regula de tri finner vi, att detta sker

för felprocentvärdet

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}