Full resolution (JPEG)

- On this page / på denna sida

- Nr. 35. 30. august 1929

- Rasjonalisering, av Ragnar Blomvik

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

RASJONALISERING ‘>

DRIFTSREGNSKAPET, KVALITETEN AV DE OPLYSNINGER DET GIR

Av kjemiingeniør Ragnar Blomvik, m. n. i. f.

Bedriften kan sammenlignes med et

vassdrag. Under arbeidsstoffenes gang

gjennem bedriften strømmer det efter

hvert til, i en rekke „bielver”, mer

arbeide, mer kraft, nye materialer, som

med sine priser legger sig til produktet:

„Vannføringen stiger”, og man bør vite

hvor meget.

For å vise forskjellen i kvalitet mellem de oplysninger

som et ,,vanlig” driftsregnskap gir og de som kan utledes

av et rasjonelt driftsregnskap, følger nedenfor et par op

stillinger som eksempler.

Som grunnlag er valgt, rent vilkårlig, noget som ligner

en cellulosefabrikk. Eksemplet er helt konstruert vesent

lig på grunnlag av „Technik und Praxis der Papierfabrika

tion", Bd. 112, „Natronzellstoff“ av Prof. Dr. Erik Hägglund

(side 332 D. V.) og gir ikke grunnlag for slutninger angå-

Råmaterialer:

ende en slik bedrift. For den saks skyld kunde ellers være

valgt en hvilken som helst annen slags bedrift, f. eks. en

opberedning. Også her forekommer forskjellige slags rå-

materialer, hjelpematerialer, forskjellige mellem- og ende-

produkter o.s.v. Cellulose er heller ikke valgt fordi det

nettop innen den industrigren som befatter sig med dennes

fremstilling, er særlig behov for å påpeke betydningen av

driftsregnskapets rasjonalisering. Tvertom. Innen denne

industri er man nettop meget opmerksom på betydningen

av dette. I eksemplene er delvis regnestaven benyttet. Det

har av den grunn heller ingen hensikt å etterspore even-

tuelle decimalfeil. Det hele er et billede.

*

Hittil har det ikke vært usedvanlig at man for en bedrifts

månedsopgjør — hvis man da ikke har nøiet sig med et

årsopgjør — har valgt følgende form:

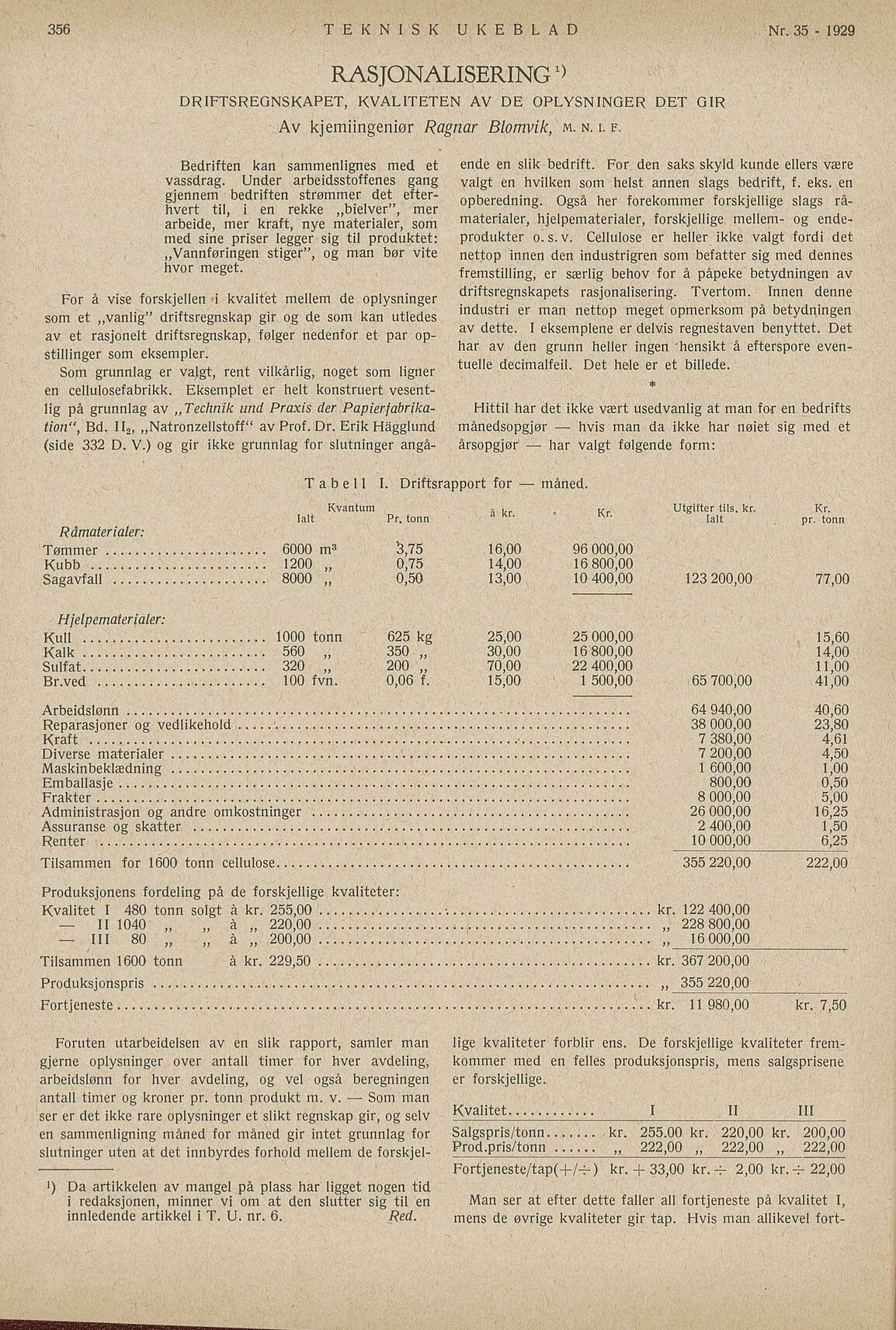

Tabell I. Driftsrapport for — måned

Kvantum A „ Utgifter tils. kr. Kr.

Pr +nnn d Kr* TaH

lalt Pr. tonn ‘ ’ lalt pr. tonn

Tømmer 6000 m3 3,75 16,00 96 000,00

Kubb 1200 „ 0,75 14,00 16 800,00

Sagavfall 8000 „ 0,50 13,00 10 400,00 123 200,00 77,00

Sagavfall

Hjelpematerialer:

Kull 1000 tonn 625 kg 25,00 25 000,00 15,60

Kalk 560 „ 350 „ 30,00 16 800,00 14,00

Sulfat 320 „ 200 „ 70,00 22 400,00 11,00

Br.ved 100 fvn. 0,06 f. 15,00 1 500,00 65 700,00 41,00

Arbeidslønn 64 940,00 40,60

Reparasjoner og vedlikehold 38 000,00 23,80

Kraft 7 380,00 4,61

Diverse materialer 7 200,00 4,50

Maskinbeklædning 1 600,00 1,00

IT JLCWIXH1 IXICA-Vl inn g A

Emballasje 800,00 0,50

Frakter 8 000,00 5,00

Administrasjon og andre omkostninger 26 000,00 16,25

Assuranse og skatter 2 400,00 1,50

ndöuiaiidu ug onaiiti i

Renter 10 000,00 6,25

Tilsammen for 1600 tonn cellulose 355 220,00 222,00

Produksjonens fordeling på de forskjellige kvaliteter:

Kvalitet I 480 tonn solgt å kr. 255,00 ;kr

. 122 400,00

— II 1040 „ „ å „ 220,00 „ 228 800,00

— III 80 „ „ å „ 200,00 „ 16 000,00

Tilsammen 1600 tonn å kr. 229,50 kr. 367 200,00

Produksjonspris „ 355 220,00

Fortjeneste kr. 11 980,00 kr. 7,50

Foruten utarbeidelsen av en slik rapport, samler man

gjerne oplysninger over antall timer for hver avdeling,

arbeidslønn for hver avdeling, og vel også beregningen

lige kvaliteter forblir ens. De forskjellige kvaliteter frem-

kommer med en felles produksjonspris, mens salgsprisene

er forskjellige.

antall timer og kroner pr. tonn produkt m. v. — Som man

ser er det ikke rare oplysninger et slikt regnskap gir, og seiv KvalitetIIIIII

en sammenligning måned for måned gir intet grunnlag for Salgspris/tonn kr. 255.00 kr. 220,00 kr. 200,00

slutninger uten at det innbyrdes forhold mellem de forskjel- Prod.pris/tonn „ 222,00 „ 222,00 „ 222,00

Fortjeneste/tap(+/4-) kr. + 33,00 kr. 4- 2,00 kr. 4-22,00

>) Da artikkelen av mangel på plass har ligget nogen tid

i redaksjonen, minner vi om at den slutter sig til en

innledende artikkel i T. U. nr. 6. Red.

Man ser at efter dette faller all fortjeneste på kvalitet I,

mens de øvrige kvaliteter gir tap. Hvis man allikevel fort-

356 TEKNISK UKEBLAD Nr. 35 - 1929

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Project Runeberg, Fri Jan 24 23:01:06 2025

(aronsson)

(download)

<< Previous

Next >>

https://runeberg.org/tekuke/1929/0386.html

{kind=link}