Full resolution (JPEG) - On this page / på denna sida - Nr. 35. 30. august 1929 - Rasjonalisering, av Ragnar Blomvik

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Det er klart at her er det nødvendig å søke å få klarlagt,

så godt som mulig, hver enkelt kvalitets fremstillingspris.

For å finne den har man ingen annen vei enn det rasjonelle

driftsregnskaps. Det föregående regnskap er i det følgende

omkonstruert på rasjonelt vis og opstillet i tabellarisk form

(tabell II). Det kommer istand ved at man i bedriften

har anordnet vekter, måleapparater etc. som setter en

istand til å følge arbeidsstoffenes gang gjennem produksjons-

processen og til å fastslå verdiøkningen for hvert enkelt

trin, alt i forbindelse med et hensiktsmessig rapportsystem.

Forutsetningene for dette regnskap er de föregående:

Driftstimer pr. måned 600. Produksjon 1600 tonn cellulose,

hvorav 35% kval. I (480 tonn), 65% kval. II (1040 tonn),

5% kval. III (80 tonn). Det er videre förutsatt at kvalitet

III er et biprodukt som utgjør 3 % av produksjonen, når

denne utelukkende omfatter kvalitet I, men 6 % av pro-

sjonen. Ennvidere er det forutsetningen at de „faste utgif-

duksjonen når denne utelukkende omfatter kvalitet II,

ter” er 80 000 kr. pr. måned. Med faste utgifter menes i

denne forbindelse de utgifter som løper for en fabrikk

i drift, seiv om produksjonen av en eller annen grunn

synker henimot null. Det er valgt å fastsette et forholdsvis

stort beløp for å tydeliggjøre virkningene av disse utgifter

eller ca. 5 % ved den ovenfor nevnte fordeling av produk-

på fremstillingsprisen for produktenheten. Det er videre

Tabell

forutsetningen at tørkemaskinen representerer bedriftens

,,trange tverrsnitt”, d. v. s. den avdeling som begrenser

produksjonen, hvorfor de faste utgifter tillegges produk-

sjonsprisen pr. enhet i forhold til det antall maskintimer

som vedkommende kvalitet legger beslag på. Det er således

forutsatt at kvalitetene I og II behøver ca. 21,8 minutter/

tonn, mens kvalitet III behøver 37,5 minutter/tonn, altså

må kvalitet III finne sig i å bære tilsvarende mer av de

faste utgifter (tabell II).

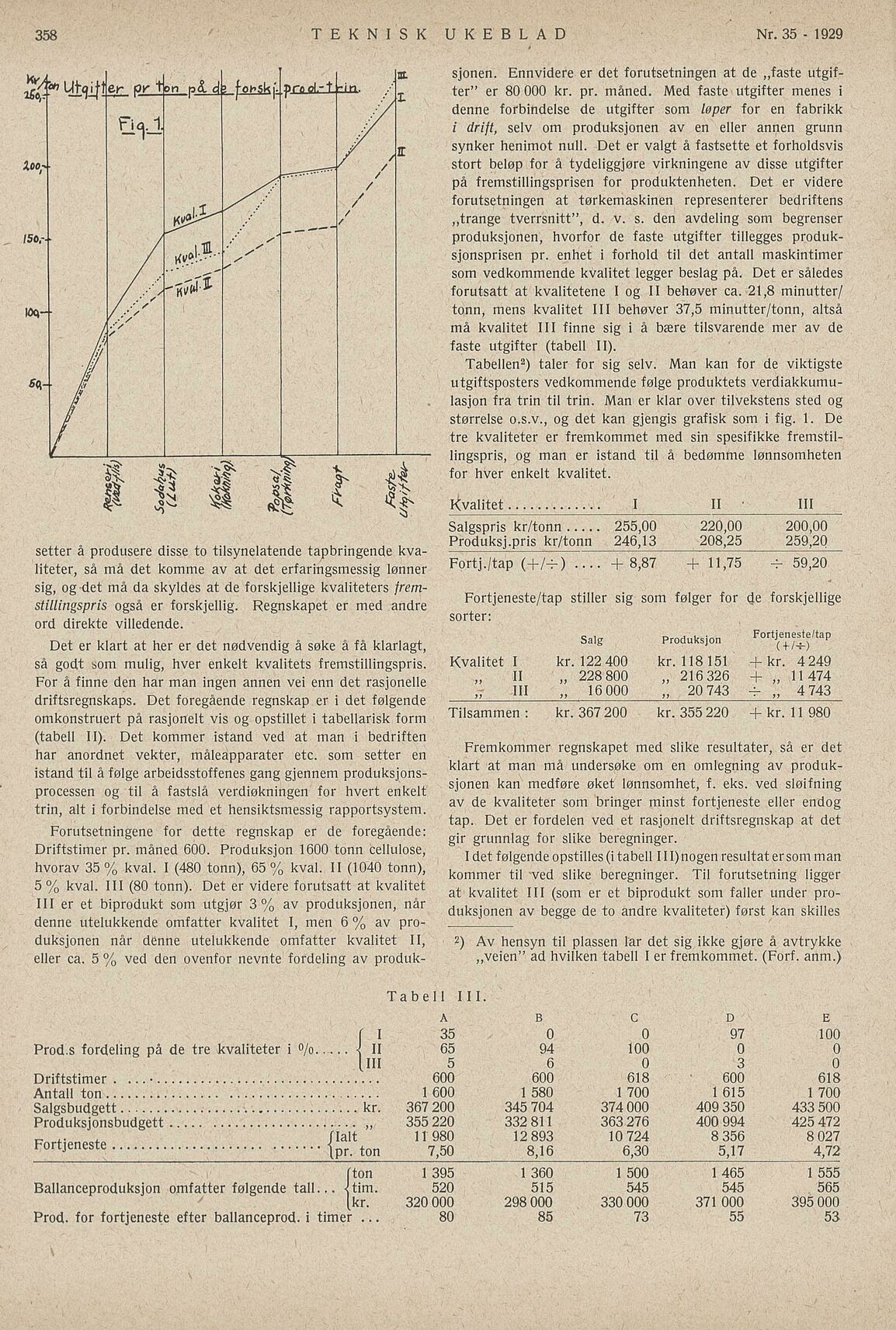

Tabellen2) taler for sig seiv. Man kan for de viktigste

utgiftsposters vedkommende følge produktets verdiakkumu-

lasjon fra trin til trin. Man er klar over tilvekstens sted og

størrelse o.s.v., og det kan gjengis grafisk som i fig. 1. De

tre kvaliteter er fremkommet med sin spesifikke fremstil-

lingspris, og man er istand til å bedømme lønnsomheten

for hver enkelt kvalitet.

Kvalitet I II • III

Salgspris kr/tonn 255,00 220,00 200,00

Produksj.pris kr/tonn 246,13 208,25 259,20

Fortj./tap (+/-?) .... + 8,87 + 11,75 4- 59,20

Fortjeneste/tap stiller sig som følger for de forskjellige

sorter:

Salg Produksjon Fortjeneste/tap

Kvalitet I kr. 122400 kr. 118151 + kr. 4249

„ II „ 228 800 „ 216 326 + „ 11474

„ III „ 16 000 „ 20 743 4- „ 4 743

Tilsammen : kr. 367 200 kr. 355 220 + kr. 11980

Fremkommer regnskapet med slike resultater, så er det

klart at man må undersøke om en omlegning av produk-

sjonen kan medføre øket lønnsomhet, f. eks. ved sløifning

av de kvaliteter som bringer minst fortjeneste eller endog

tap. Det er fordelen ved et rasjonelt driftsregnskap at det

gir grunnlag for slike beregninger.

I det følgende opstilles (i tabell 111) nogen resultat er som man

kommer til ved slike beregninger. Til forutsetning ligger

at kvalitet III (som er et biprodukt som faller under pro-

duksjonen av begge de to andre kvaliteter) først kan skilles

A

35

2) Av hensyn til plassen lar det sig ikke gjøre å avtrykke

„veien” ad hvilken tabell I er fremkommet. (Forf. anm.)

111

B C D

97

E

f I 35 0 0

Prod.s fordeling på de tre kvaliteter i °/o< II

[III

100

.... II 65 94 100 0 0

5 6 0 3 0

Driftstimer . . ..• 600 600 618 600 618

Antall ton 1 600 1 580 1 700 1 615 1 700

Salgsbudgettkr. 367 200 345 704 374 000 409 350 433 500

Produksjonsbudgett „ 355 220 332 811 363 276 400 994 425 472

„ ,. , flalt 11 980 12 893 10 724 8 356 8 027

FortJeneste fpr. ton 7,50 8,16 6,30 5,17 4,72

fton 1 395 1 360 1 500 1 465 1 555

Ballanceproduksjon omfatter følgende tall... <tim. 520 515 545 545 565

[kr. 320 000 298 000 330 000 371 000 395 000

Prod- for fortjeneste efter ballanceprod. i timer ... 80 85 73 55 53

1 er ton_pÄ_d ? fo^skjk prool.-tdLn. ,-•’’

Ftø|A y

, / ’*

3‘00’’ —-r^r^7 /

11 X/ /

/ /

150.– / . / S’""

/

y/y’^•?

Wq– /z;z z

!/

/

*<*- /

/

•?+ !»-x +Sk -K \

B

setter å produsere disse to tilsynelatende tapbringende kva-

liteter, så må det komme av at det erfaringsmessig lønner

sig, og det må da skyldes at de forskjellige kvaliteters frem-

stillingspris også er forskjellig. Regnskapet er med andre

ord direkte villedende.

358 TEKNISK UKEBLAD Nr. 35 - 1929

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}