Full resolution (JPEG) - On this page / på denna sida - Nr. 35. 30. august 1929 - Rasjonalisering, av Ragnar Blomvik

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

oa.~ 1 ’ fOO.ooo, - kroner

B fl H

y

FVg. z

Kr. £ * /^ (h)

- X / //

400 000 – ffe<r H.) a- a- | // //

ili xir

"3, il /JK *

cQ Z<7 Up

I VX 51

!p.

300 000 - - j2T . 6 1

y 1 ;

// 1 i 1 1

I 1 1 I

yy / i 1 i 11

200000 – ZA / I I 1 1

XII I 1

,0£Z Øo.oooA] I I 1 I , \A

-Z ZJ 6o.o«>0.-..t | /TV7 P)l0

/\<K a 1 / V fl

, / I

X . ’/I / I

100 000 - X X I , 1 .11

X / Å I J H ui oi f l“ev-

I (Kk 80. doö -)

• • -

d- OQ - !

I

-—+ 1 —i— —Xz

4Oo.ooo,- Krone-r

o 500 looo

ut efter kokning og siling. D. v. s. på et tidspunkt da det

i dette stoff allerede er akkumulert bestemte utgifter, for

skjellig for de to kvaliteter, henholdsvis kr. 169 og kr. 129

pr. tonn (se tabell II). Videre er det regnet med at omleg

ning av produksjonen bevirker forandringer i det antall

tonn cellulose som kan kjøres gjennem maskinen, gitt av

tallene ovenfor (ca. 22 maskinminutter pr. tonn I og II,

ca. 37,5 maskinminutter for III). Videre er det regnet med

at hvis det kjøres bare f. eks. en kvalitet, så spares så meget

tid og stoff, p. g. a. at man slipper omlegningen til andre

kvaliteter, at man i dette tilfelle kan regne med ca. 3 %

lengere effektiv driftstid, d. v. s. ca. 618 timer pr. måned

(se tabell 111) eller tilsvarende mindre stoff-spill.

Tabellen taler for sig seiv. Her skal bare anføres (fordi

plassen ikke tillåter mer) nogen av de slutninger man kan

utdra på grunnlag av ovenstående beregninger, slik som

det rasjonelle regnskap har gjort dem mulig.

Produksjonens fordeling på de forskjellige kvaliteter, slik

som i tabell III (A) gir det næst beste resultat. Det beste

resultat fremkommer ved produksjon som (B): produksjon

av kvalitet II + det fallende av kvalitet 111. I alle tilfelle

lønner det sig å bearbeide III videre ved de nevnte pris

forhold. Produksjon som (B) er forbundet med følgende

fordeler: Størst fortjeneste på det laveste antall tonn cellu

lose; det laveste produksjonsbudgett gir størst fortjeneste

(av betydning for kassakreditten, for maskinslit og spill

samt endelig fordi det forlanger de minste lagerbeholdninger).

Denne produksjonsfordeling gir videre den laveste balanse

produksjon, 1360 tonn. D. v. s. at når det er produsert

1360 tonn, dekker salget av dette produksjonskvantum,

1500

zooo Ton (Ska/a jor 3) H)

foruten sin egen fremstillingspris, også hele produksjons

periodens faste utgifter, her kr. 80 000. Resten av produk

sjonen gir all fortjeneste, idet bare selvkostende (prod. pris

4- faste omkostninger) blir å dekke. Som det sees av tabel

len står i fall (B) 85 timer til disposisjon for den del av pro

duksjonen som gir fortjeneste. Det betyr at om av en eller

annen grunn produksjonen hindres, så tåler man i dette

tilfelle å miste hele 3% døgn før det blir tale om direkte

tap, mens man i uheldigste fall (E) bare har en margin på

53 timer eller ca. 2,2 døgn. Det rasjonelle driftsregnskap

har videre den fordel at man p. g. a. oversikten alltid vil

være istand til å omlegge produksjonen i retning størst

fortjeneste eftersom produksjons- og salgspriser forandres.

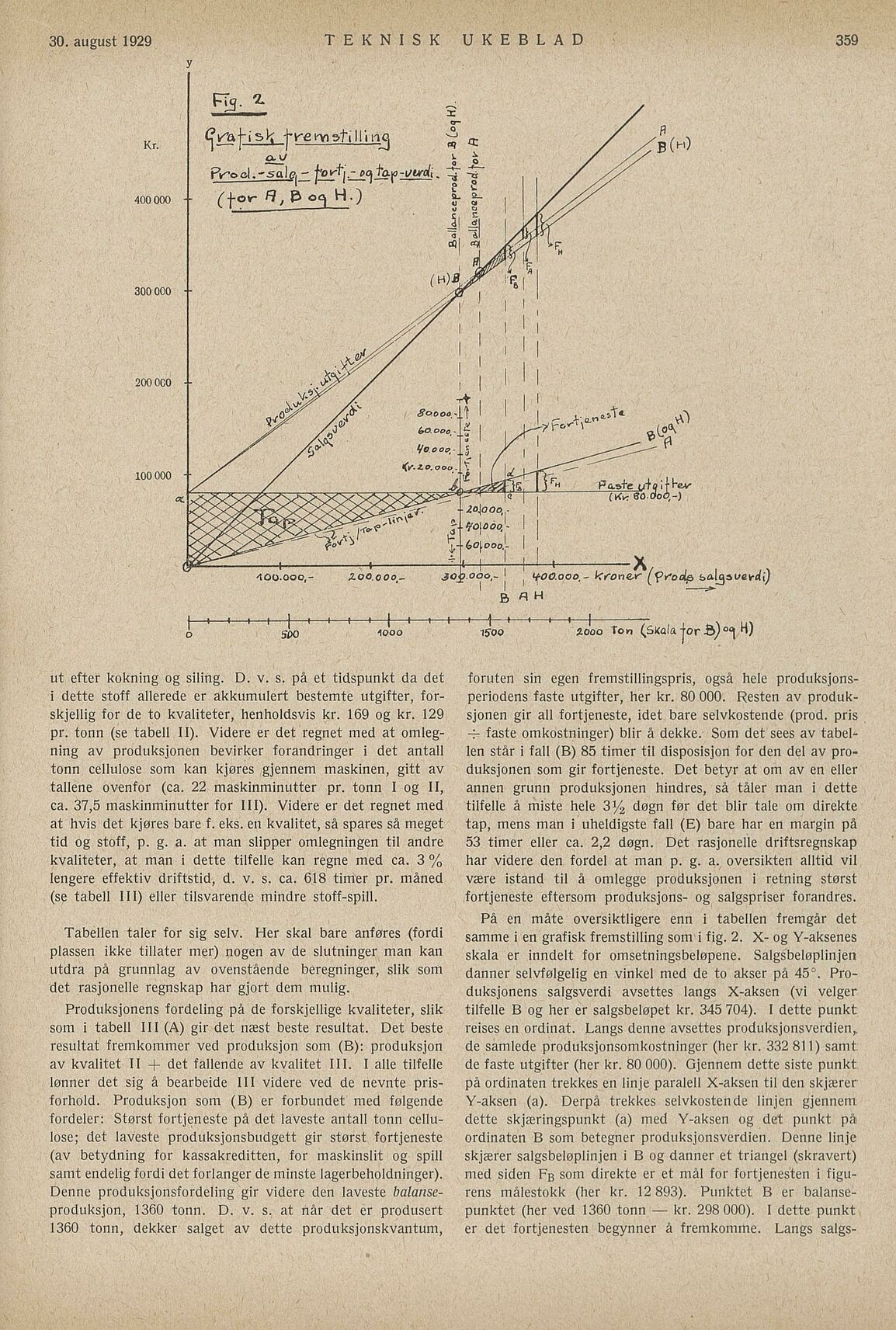

På en måte oversiktligere enn i tabellen fremgår det

samme i en grafisk fremstilling som i fig. 2. X- og Y-aksenes

skala er inndelt for omsetningsbeløpene. Salgsbeløplinjen

danner selvfølgelig en vinkel med de to akser på 45°. Pro

duksjonens salgsverdi avsettes langs X-aksen (vi velger

tilfelle B og her er salgsbeløpet kr. 345 704). I dette punkt

reises en ordinat. Langs denne avsettes produksjonsverdien,,

de samlede produksjonsomkostninger (her kr. 332 811) samt

de faste utgifter (her kr. 80 000). Gjennem dette siste punkt

på ordinaten trekkes en linje paralell X-aksen til den skjærer

Y-aksen (a). Derpå trekkes selvkostende linjen gjennem

dette skjæringspunkt (a) med Y-aksen og det punkt på:

ordinaten B som betegner produksjonsverdien. Denne linje

skjærer salgsbeløplinjen i B og danner et triangel (skravert)

med siden Fb som direkte er et mål for fortjenesten i figu

rens målestokk (her kr. 12 893). Punktet B er balanse

punktet (her ved 1360 tonn — kr. 298 000). I dette punkt

er det fortjenesten begynner å fremkomrhe. Langs salgs-

30. august 1929 TEKNISK UKEBLAD 359

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}