Full resolution (JPEG) - On this page / på denna sida - H. 39. 28 september 1946 - Skattekurvor och moral, av Harry Wennberg

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

<J936

TEKNISK TIDSKRIFT

_ft)

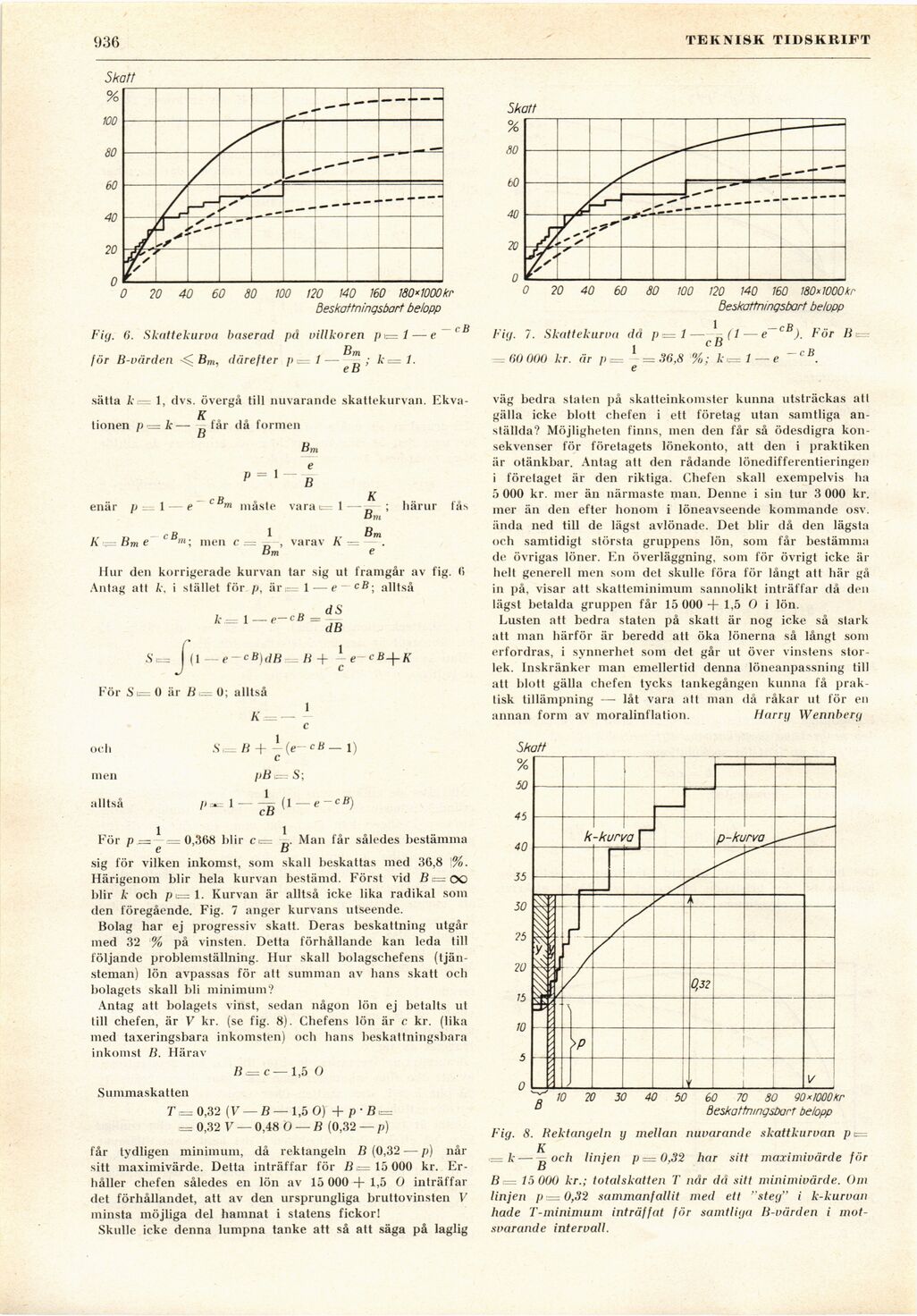

Fig. 6. Skattekurva baserad på villkoren p i= 1 — e

Bm

jör B-värden Bm, därefter j> <= 1 — ; k<= 1.

e B

Fig. 7. Skattekurva då p <= 1 — (1 — e cB). För B r.

. c B

= 60 000 kr. är p<=~ = 36,8 %; k,= l — e ~cB.

e

sätta k — 1, dvs. övergå till nuvarande skattekurvan.

Ekva-tionen p = k— „ får då formen

B

- c B„

p = 1

måste

K — Bm e

- c B.,

men c =

1

Bm

Bm

e

B

varav K —

K

Bm

Bm

e

härur tås

Hur den korrigerade kurvan tar sig ut framgår av fig. fi

Antag att k, i stället för p, ärr= 1 — e~cß\ alltså

dS

dB

1

k — 1

-cB =

(l—e-cB)dB = B -f

cB

+ K

För S i= ü är B

och

alltså

U; alltså

K :=

1

S — B + - fe-eß— 1)

c

pB i= S;

,,.= 1-^(1 _«-«*)

1

För p= -=0,368 blir ci=

e

Man får således bestämma

sig för vilken inkomst, som skall beskattas med 36,8 %.

Härigenom blir hela kurvan bestämd. Först vid ß = oc

blir k och p t= 1. Kurvan är alltså icke lika radikal som

den föregående. Fig. 7 anger kurvans utseende.

Bolag har ej progressiv skatt. Deras beskattning utgår

med 32 % på vinsten. Detta förhållande kan leda till

följande problemställning. Hur skall bolagschefens

(tjänsteman) lön avpassas för att summan av hans skatt och

bolagets skall bli minimum?

Antag att bolagets vinst, sedan någon lön ej betalts ut

till chefen, är V kr. (se fig. 8). Chefens lön är c kr. (lika

med taxeringsbara inkomsten) och hans beskattningsbara

inkomst B. Härav

B = c — 1,5 O

Summaskatten

T= 0,32 (V — ß — 1,5 O) + p- B =

■= 0,32 V — 0,48 O —B (0,32 — p)

får tydligen minimum, då rektangeln B (0,32 — p) når

sitt maximivärde. Detta inträffar för B ,= 15 000 kr.

Erhåller chefen således en lön av 15 000 + 1,5 O inträffar

det förhållandet, att av den ursprungliga bruttovinsten V

minsta möjliga del hamnat i statens fickor!

Skulle icke denna lumpna tanke att så att säga på laglig

väg bedra staten på skatteinkomster kunna utsträckas all

gälla icke blott chefen i ett företag utan samtliga

anställda? Möjligheten finns, men den får så ödesdigra

konsekvenser för företagets lönekonto, att den i praktiken

är otänkbar. Antag att den rådande lönedifferentieringen

i företaget är den riktiga. Chefen skall exempelvis ha

5 000 kr. mer än närmaste man. Denne i sin tur 3 000 kr.

mer än den efter honom i löneavseende kommande osv.

ända ned till de lägst avlönade. Det blir då den lägsta

och samtidigt största gruppens lön, som får bestämma

de övrigas löner. En överläggning, som för övrigt icke är

helt generell men som det skulle föra för långt att här gå

in på, visar att skatteminimum sannolikt inträffar då den

lägst betalda gruppen får 15 000 + 1,5 O i lön.

Lusten att bedra staten på skatt är nog icke så stark

att man härför är beredd att öka lönerna så långt som

erfordras, i synnerhet som det går ut över vinstens

storlek. Inskränker man emellertid denna löneanpassning till

att blott gälla chefen tycks tankegången kunna få

praktisk tillämpning — låt vara att nian då råkar ut för en

annan form av moralinflation. Harry Wennberg

Fig. 8. Rektangeln y mellan nuvarande skattkurvan p c=

— k— „ och linjen p — 0,32 har sitt maximivärde för

b

B — 15 000 kr.; totalskatten T när då sitt minimivärde. Om

linjen p = 0,32 sammanfallit med ett ’steg" i k-kurvan

hade T-minimum inträffat för samtliga B-värden i

motsvarande intervall.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}