Full resolution (JPEG) - On this page / på denna sida - H. 1. 7 januari 1950 - Hur skall man kunna sänka kostnaderna? av Runo Lindblad

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

7 januari 1950

11

Hur skall man kunna sänka

kostnaderna?

Civilingenjör Runo Lindblad, Stockholm

338.582.22

Efterkrigsmarknaden synes ha passerat såväl i USA som

i andra länder. Flera tillverkare finns på marknaden, och

konkurrensen är hård och kommer att bli hårdare.

Tillverkarna måste producera varor till lägre pris än

konkurrenterna. Många företag har fått besvär med att

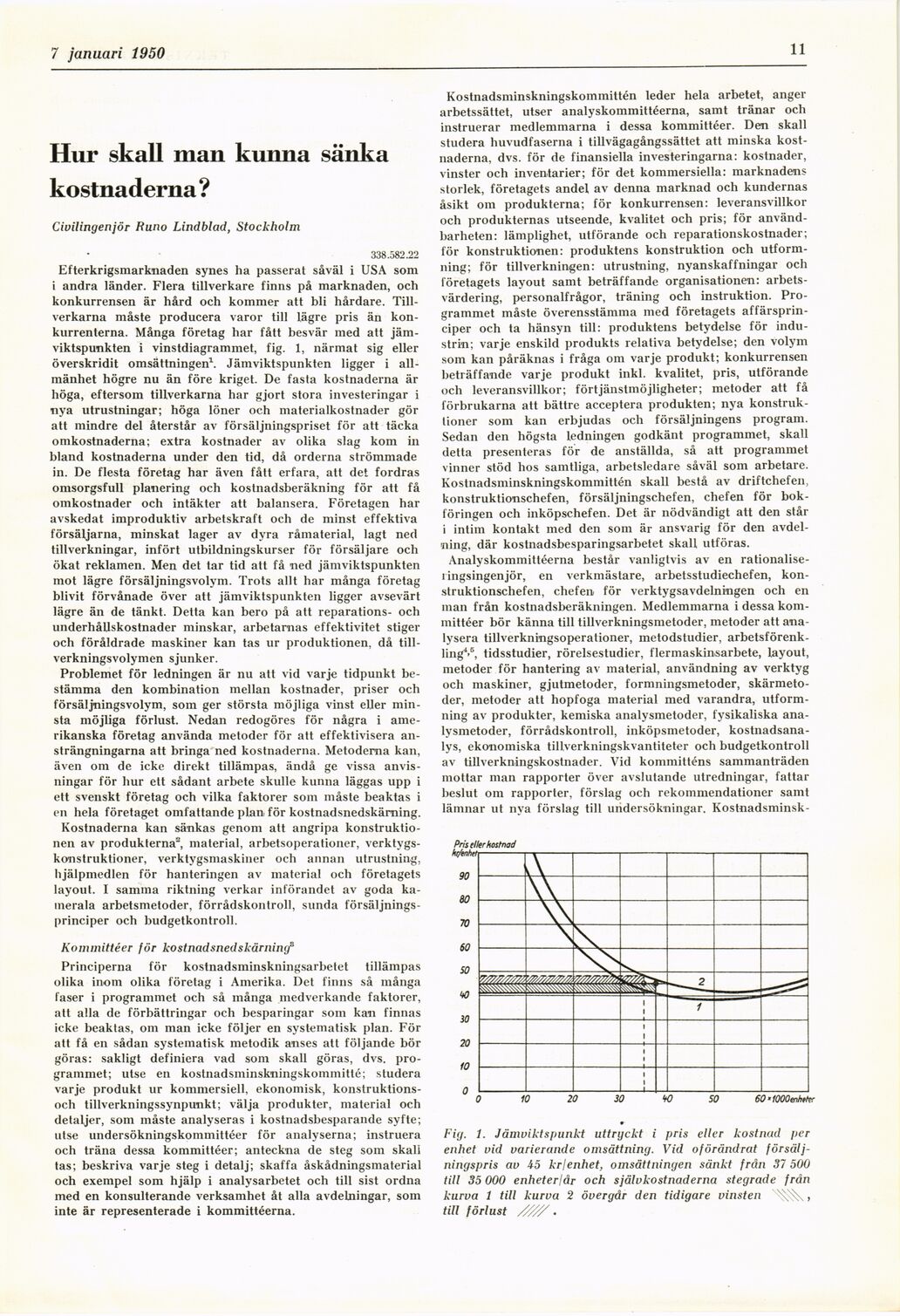

jämviktspunkten i vinstdiagrammet, fig. 1, närmat sig eller

överskridit omsättningen1. Jämviktspunkten ligger i

allmänhet högre nu än före kriget. De fasta kostnaderna är

höga, eftersom tillverkarna har gjort stora investeringar i

nya utrustningar; höga löner och materialkostnader gör

att mindre del återstår av försäljningspriset för att täcka

omkostnaderna; extra kostnader av olika slag kom in

bland kostnaderna under den tid, då orderna strömmade

in. De flesta företag har även fått erfara, att det fordras

omsorgsfull planering och kostnadsberäkning för att få

omkostnader och intäkter att balansera. Företagen har

avskedat improduktiv arbetskraft och de minst effektiva

försäljarna, minskat lager av dyra råmaterial, lagt ned

tillverkningar, infört utbildningskurser för försäljare och

ökat reklamen. Men det tar tid att få ned jämviktspunkten

mot lägre försäljningsvolym. Trots allt har många företag

blivit förvånade över att jämviktspunkten ligger avsevärt

lägre än de tänkt. Detta kan bero på att reparations- och

underhållskostnader minskar, arbetarnas effektivitet stiger

och föråldrade maskiner kan tas ur produktionen, då

tillverkningsvolymen sjunker.

Problemet för ledningen är nu att vid varje tidpunkt

bestämma den kombination mellan kostnader, priser och

försäljningsvolym, som ger största möjliga vinst eller

minsta möjliga förlust. Nedan redogöres för några i

amerikanska företag använda metoder för att effektivisera

ansträngningarna att bringa ned kostnaderna. Metoderna kan,

även om de icke direkt tillämpas, ändå ge vissa

anvisningar för hur ett sådant arbete skulle kunna läggas upp i

ett svenskt företag och vilka faktorer som måste beaktas i

en hela företaget omfattande plan för kostnadsnedskärning.

Kostnaderna kan sänkas genom att angripa

konstruktionen av produkterna2, material, arbetsoperationer,

verktygskonstruktioner, verktygsmaskiner och annan utrustning,

hjälpmedlen för hanteringen av material och företagets

layout. I samma riktning verkar införandet av goda

kamerala arbetsmetoder, förrådskontroll, sunda

försäljningsprinciper och budgetkontroll.

Kommittéer för kostnadsnedskärnincf

Principerna för kostnadsminskningsarbetet tillämpas

olika inom olika företag i Amerika. Det finns så många

faser i programmet och så många medverkande faktorer,

att alla de förbättringar och besparingar som kan finnas

icke beaktas, om man icke följer en systematisk plan. För

att få en sådan systematisk metodik anses att följande bör

göras: sakligt definiera vad som skall göras, dvs.

programmet; utse en kostnadsminskningskommitté; studera

varje produkt ur kommersiell, ekonomisk,

konstruktions-och tillverkningssynpunkt; välja produkter, material och

detaljer, som måste analyseras i kostnadsbesparande syfte;

utse undersökningskommittéer för analyserna; instruera

och träna dessa kommittéer; anteckna de steg som skall

tas; beskriva varje steg i detalj; skaffa åskådningsmaterial

och exempel som hjälp i analysarbetet och till sist ordna

med en konsulterande verksamhet åt alla avdelningar, som

inte är representerade i kommittéerna.

Kostnadsminskningskommittén leder hela arbetet, anger

arbetssättet, utser analyskommittéerna, samt tränar och

instruerar medlemmarna i dessa kommittéer. Den skall

studera huvudfaserna i tillvägagångssättet att minska

kostnaderna, dvs. för de finansiella investeringarna: kostnader,

vinster och inventarier; för det kommersiella: marknadens

storlek, företagets andel av denna marknad och kundernas

åsikt om produkterna; för konkurrensen: leveransvillkor

och produkternas utseende, kvalitet och pris; för

användbarheten: lämplighet, utförande och reparationskostnader;

för konstruktionen: produktens konstruktion och

utformning; för tillverkningen: utrustning, nyanskaffningar och

företagets layout samt beträffande organisationen:

arbetsvärdering, personalfrågor, träning och instruktion.

Programmet måste överensstämma med företagets

affärsprinciper och ta hänsyn till: produktens betydelse för

industrin; varje enskild produkts relativa betydelse; den volym

som kan påräknas i fråga om varje produkt; konkurrensen

beträffande varje produkt inkl. kvalitet, pris, utförande

och leveransvillkor; förtjänstmöjligheter; metoder att få

förbrukarna att bättre acceptera produkten; nya

konstruktioner som kan erbjudas och försäljningens program.

Sedan den högsta ledningen godkänt programmet, skall

detta presenteras för de anställda, så att programmet

vinner stöd hos samtliga, arbetsledare såväl som arbetare.

Kostnadsminskningskommittén skall bestå av driftchefen,

konstruktionschefen, försäljningschefen, chefen för

bokföringen och inköpschefen. Det är nödvändigt att den står

i intim kontakt med den som är ansvarig för den

avdelning, där kostnadsbesparingsarbetet skall utföras.

Analyskommittéerna består vanligtvis av en

rationalise-ringsingenjör, en verkmästare, arbetsstudiechefen,

konstruktionschefen, chefen för verktygsavdelningen och en

man från kostnadsberäkningen. Medlemmarna i dessa

kommittéer bör känna till tillverkningsmetoder, metoder att

analysera tillverkningsoperationer, metodstudier,

arbetsförenk-ling4-6, tidsstudier, rörelsestudier, flermaskinsarbete, layout,

metoder för hantering av material, användning av verktyg

och maskiner, gjutmetoder, formningsmetoder,

skärmetoder, metoder att hopfoga material med varandra,

utformning av produkter, kemiska analysmetoder, fysikaliska

analysmetoder, förrådskontroll, inköpsmetoder,

kostnadsanalys, ekonomiska tillverkningskvantiteter och budgetkontroll

av tillverkningskostnader. Vid kommitténs sammanträden

mottar man rapporter över avslutande utredningar, fattar

beslut om rapporter, förslag och rekommendationer samt

lämnar ut nva förslag till undersökningar. Kostnadsminsk-

Fig. 1. Jämviktspunkt uttryckt i pris eller kostnad per

enhet vid varierande omsättning. Vid oförändrat

försäljningspris av 45 kr/enhet, omsättningen sänkt från 37 500

till 35 000 enheter/år och självkostnaderna stegrade från

kurva 1 till kurva 2 övergår den tidigare vinsten ^^,

till förlust /W-

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}