Full resolution (JPEG) - On this page / på denna sida - H. 1. 7 januari 1950 - Hur skall man kunna sänka kostnaderna? av Runo Lindblad

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

12

TEKNISK TIDSKRIFT

ningskommittén skall begära att få periodiska rapporter

från analyskommittéerna och skall i sin tur lämna sådana

rapporter till den högsta ledningen.

Program för kostnadsminskning

Ett mer direkt på sak gående men snävare program för

kostnadsminskning är följande0.

Steg 1: Bedöm nuvarande tillverkningsstruktur såväl med

hänsyn till den finansiella stabiliteten som till de

kostnads-faktorer, som uppträder vid tillverkningen. Uppgör

verksamhetsplaner och fastställ slutmålet i form av kostnader

per tillverkad enhet. Undersök hur stor del av

försäljningspriset, som utgöres av kostnad för material, direkt lön,

indirekt lön samt andra tillverkningsomkostnader,

försäljningskostnader och administrationskostnader, och beräkna

i samråd med avdelningschefenia, huru stora besparingar

som kan göras inom varje kostnadsslag.

Direkt lön per enhet kan exempelvis reduceras genom

ackordsarbete i någon form samt genom bättre planering

av material och verktyg; omkostnaderna genom att

använda budgetsystem; försäljningskostnaderna genom att

omsorgsfullt studera försäljningsdistrikten, antal sålda

artiklar i förhållande till vinstpålägget, kostnaderna för att

sluta typiska försäljningsavtal, kostnaderna för att lämna

anbud och genom att fastställa standards för

försäljningen. Användandet av jämförande standards är härvidlag

synnerligen betydelsefullt. Steg 1 är sålunda en allmän

översikt över läget och måste kompletteras med en

detalj-jerad systematisk plan.

Steg 2: Öka effektiviteten i tillverkningen till det yttersta.

Den mest betydelsefulla faktorn är här arbetskraften. Det

gäller att skapa ömsesidig respekt och ömsesidigt intresse

för företagets ekonomi. Ett sätt att uppnå detta är att

införa premier för besparingar i material och tjänster, över

vilka de anställda har kontroll. Ute på

tillverkningsavdelningarna bör arbetsledningens och arbetarnas inställning

till arbetet påverkas till det bättre. Metodförändringarna

ger härvidlag en naturlig god efterverkan. För vissa

tillverkningar kan det vara lämpligt att införa ett system med

standardkostnader. Ledningen har i ett sådant system ett

kontrollverktyg, med vars hjälp den kan bedöma arbetet

inom olika avdelningar och därigenom rätta till

förhållandena, innan tendenserna blir allvarliga. 1 en vikande

marknad försöker ledningen i många fall uppta stora lån för

att inköpa ny utrustning, i förhoppning att på det sättet

kunna reducera kostnaderna och hejda minskningen i

försäljningssiffrorna. Ofta är det i ett sådant läge ur

ekonomisk synpunkt effektivare att inrikta ansträngningarna

på att öka företagets produktionskapacitet per timme med

utnyttjande av den befintliga utrustningen. Ökad

kapitalinvestering i maskiner m.m. ökar utgiftsräntorna och ger

kanske företaget större produktionskapacitet än som

motsvaras av inneliggande eller väntade order. Detta steg kan

alltså förväntas medföra minskat antal direkta

arbetstimmar per produkt, ökad timförtjänst för de anställda,

minskade tillverkningskostnader, som en följd av den

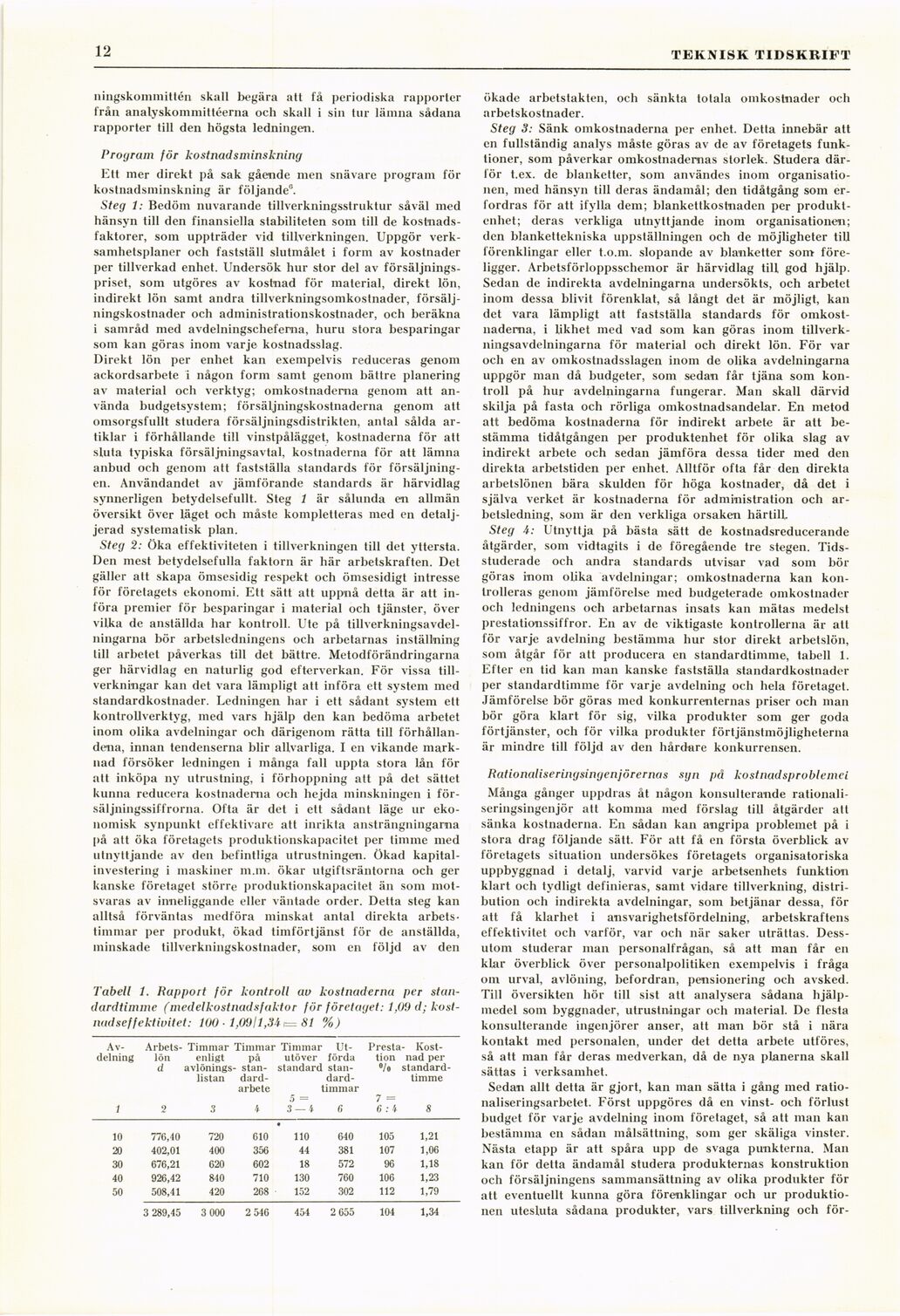

Tabell 1. Rapport för kontroll au kostnaderna per

standardtimme (medelkostnadsfaktor för företaget: 1,09 d;

kostnadseffektivitet: 100 ■ 1,0911,341 =81 %)

Av- Arbets- Timmar Timmar Timmar Ut- Presta - Kost-

delning lön enligt på utöver förda tion nad per

d avlönings- stan- standard stan- °/o standard-

listan dard- dard- timme

arbete timmar 7 —

1 2 3 4 ■> — 3 — 4 6 6 : 4 8

10 776,40 720 610 110 640 105 1,21

20 402,01 400 356 44 381 107 1,06

30 676,21 620 602 18 572 96 1,18

40 926,42 840 710 130 760 106 1,23

50 508,41 420 268 152 302 112 1,79

3 289,45 3 000 2 546 454 2 655 104 1,34

ökade arbetstakten, och sänkta totala omkostnader och

arbetskostnader.

Steg 3: Sänk omkostnaderna per enhet. Detta innebär att

en fullständig analys måste göras av de av företagets

funktioner, som påverkar omkostnadenias storlek. Studera

där-lör t.ex. de blanketter, som användes inom

organisationen, med hänsyn till deras ändamål; den tidåtgång som

erfordras för att ifylla dem; blankettkostnaden per

produktenhet; deras verkliga utnyttjande inom organisationen;

den blankettekniska uppställningen och de möjligheter till

förenklingar eller t.o.ni. slopande av blanketter som

föreligger. Arbetsförloppsschemor är härvidlag till god hjälp.

Sedan de indirekta avdelningarna undersökts, och arbetet

inom dessa blivit förenklat, så långt det är möjligt, kan

det vara lämpligt att fastställa standards för

omkostnaderna, i likhet med vad som kan göras inom

tillverkningsavdelningarna för material och direkt lön. För var

och en av omkostnadsslagen inom de olika avdelningarna

uppgör man då budgeter, som sedan får tjäna som

kontroll på hur avdelningarna fungerar. Man skall därvid

skilja på fasta och rörliga omkostnadsandelar. En metod

att bedöma kostnaderna för indirekt arbete är att

bestämma tidåtgången per produktenhet för olika slag av

indirekt arbete och sedan jämföra dessa tider med den

direkta arbetstiden per enhet. Alltför ofta får den direkta

arbetslönen bära skulden för höga kostnader, då det i

själva verket är kostnaderna för administration och

arbetsledning, som är den verkliga orsaken härtill.

Steg 4: Utnyttja på bästa sätt de kostnadsreducerande

åtgärder, som vidtagits i de föregående tre stegen.

Tids-studerade och andra standards utvisar vad som bör

göras inom olika avdelningar; omkostnaderna kan

kontrolleras genom jämförelse med budgeterade omkostnader

och ledningens och arbetarnas insats kan mätas medelst

prestationssiffror. En av de viktigaste kontrollerna är att

för varje avdelning bestämma hur stor direkt arbetslön,

som åtgår för att producera en standardtimme, tabell 1.

Efter en tid kan man kanske fastställa standardkostnader

per standardtimme för varje avdelning och bela företaget.

Jämförelse bör göras med konkurrenternas priser och man

bör göra klart för sig, vilka produkter som ger goda

förtjänster, och för vilka produkter förtjänstmöjligheterna

är mindre till följd av den hårdare konkurrensen.

Rationaliseringsingenjörernas syn på kostnadsproblemet

Många gånger uppdras åt någon konsulterande

rationaliseringsingenjör att komma med förslag till åtgärder att

sänka kostnaderna. En sådan kan angripa problemet på i

stora drag följande sätt. För att få en första överblick av

företagets situation undersökes företagets organisatoriska

uppbyggnad i detalj, varvid varje arbetsenhets funktion

klart och tydligt definieras, samt vidare tillverkning,

distribution och indirekta avdelningar, som betjänar dessa, för

att få klarhet i ansvarighetsfördelning, arbetskraftens

effektivitet och varför, var och när saker uträttas.

Dessutom studerar man personalfrågan, så att man får en

klar överblick över personalpolitiken exempelvis i fråga

om urval, avlöning, befordran, pensionering och avsked.

Till översikten hör till sist att analysera sådana

hjälpmedel soin byggnader, utrustningar och material. De flesta

konsulterande ingenjörer anser, att man bör stå i nära

kontakt med personalen, under det detta arbete utföres,

så att man får deras medverkan, då de nya planerna skall

sättas i verksamhet.

Sedan allt detta är gjort, kan man sätta i gång med

rationaliseringsarbetet. Först uppgöres då en vinst- och förlust

budget för varje avdelning inom företaget, så att man kan

bestämma en sådan målsättning, som ger skäliga vinster.

Nästa etapp är att spåra upp de svaga punkterna. Man

kan för detta ändamål studera produkternas konstruktion

och försäljningens sammansättning av olika produkter för

att eventuellt kunna göra förenklingar och ur

produktionen utesluta sådana produkter, vars tillverkning och för-

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}